2020-01-14

2020-01-14 480

480ЗНАЧЕНИЕ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ В ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРЕДПРИЯТИЯ

Для того чтобы наиболее полно и понятно разобрать вопрос о значимости использования основных производственных фондов для повышения эффективности производства предприятия, прежде всего, необходимо знать и понимать экономическую сущность основных средств, уметь анализировать использование основных фондов (уметь пользоваться соответствующей методикой анализа). Именно поэтому теоретическая часть курсовой работы, которая является своеобразной подготовкой для реализации основной цели работы, представлена таким образом, что позволяет рассмотреть все вопросы и основные методики анализа, непосредственно связанные с основными производственными фондами предприятия.

Экономическая сущность основных средств: основные понятия

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предметы труда и средства труда. Предмет труда – это то, на что направлен труд. Средство труда есть то, при помощи чего человек воздействует на предметы труда. Средство труда в экономике принято называть основными средствами труда или основными фондами предприятия. Дадим определение термину основные средства предприятия.

Основные средства (фонды) – это та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства (фонды) — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческой характер, повышают культурно-технический уровень общества.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 1.1.)

По принципу вещественно-натурального состава основные фонды принято делить на следующие группы:

1. Производственные здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

2. Сооружения – инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

3. Передаточные устройства – водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, то есть объекты, осуществляющие передачу различных видов энергии от машин – двигателей к рабочим машинам.

4. Машины и оборудование: силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

5. Транспортные средства – принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.

6. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда – верстаки, стеллажи, столы, контейнеры и др.

Рис. 1.1. Классификация основных средств (фондов)

7. Хозяйственный инвентарь – предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.)

8. Рабочий и продуктивный скот.

9. Многолетние насаждения.

10. Прочие основные средства.

Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств.

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают участие в производственном процессе, непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, транспортные средства). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса (здания, сооружения, передаточные устройства, инвентарь т.п.). Наличие пассивной части основных фондов является непременным условием организации производства. Важнейшими факторами, влияющими на структуру основных, производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятия.

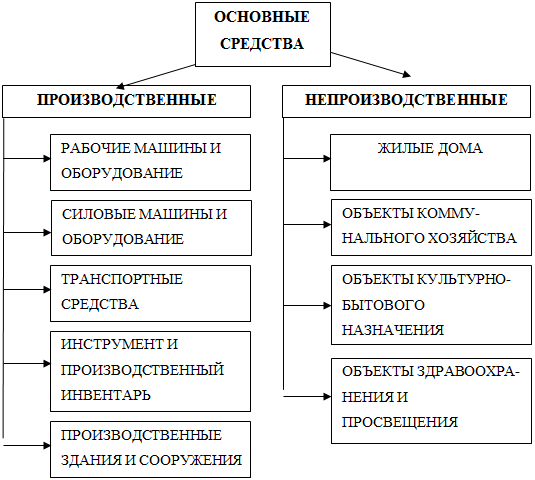

По функциональному назначению основные фонды подразделяются на основные производственные фонды и непроизводственные основные фонды. К производственным основным фондам относятся средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки, и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и т.п.). К непроизводственным основным фондам относят объекты, служащие для удовлетворения бытовых и культурных потребностей, которые находятся на балансе предприятия (жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся). В отличие от производственных основных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Состав основных производственных фондов отражён на рис. 1.2.

|

Рис. 1.2. Состав основных средств

С точки зрения участия основных средств в производственном процессе, они подразделяются на две части:

- активную (рабочие и силовые машины, транспортные средства, инструмент и инвентарь);

- пассивную (здания, строения);

Основные фонды принято также классифицировать по следующим признакам:

1. по принадлежности:

- собственные средства (находящиеся на балансе предприятия);

- арендованные средства (временное использование за плату, лизинг основных средств);

2. по характеру участия в процессе производства:

- действующие;

- находящиеся в запасе или консервации;

3. по технической пригодности:

- пригодное оборудование;

- оборудование, требующее капитального ремонта;

- оборудование, которое нужно списать.