2020-01-14

2020-01-14 258

258Одним из основных экономических показателей хозяйственной деятельности любого торгового предприятия является товарооборот, т.е. процесс обмена товаров на деньги. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием двух признаков:

- товара как объекта продажи;

- продажи как формы движения товара от производителя к потребителю.

Одной из задач анализа товарооборота является:

- изучение динамики показателей товарооборота;

- определение и оценка факторов, влияющих на объем и структуру товарооборота.

Анализ товарооборота следует начать с определения его объема за исследуемый период. Сравнивая фактические показатели с плановыми и с показателями предыдущих лет, можно оценить степень соответствия фактических результатов деятельности ООО «КАСК» намеченной стратегии развития (табл.5).

ТАБЛИЦА- анализ эк. показателей.

За период с 2000 по 2002 гг. план товарооборота был перевыполнен:

- в 2001 г. на 5928 тыс. руб.;

- в 2002 г. на 2316 тыс. руб.

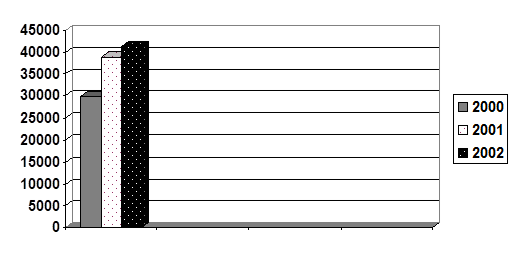

На рис.2 наглядно показано, что идет тенденция к увеличению роста

|

товарооборота.

Рис. 2. Рост объемов товарооборота ООО «КАСК»

За счет увеличения объемов, состава и ассортиментной структуры товарооборота увеличились валовые доходы:

- в 2000 г. по сравнению с 1999 г. на 6,1%;

- в 2001 г. по сравнению с 2000 г. на 25,7%

Основными задачами анализа издержек обращения является:

- изучение объемов структуры и динамики затрат;

- исследование факторов, оказывающих влияние на общий уровень издержек

обращения и количественное измерение этого явления.

В 2001 г. товарооборот ООО «КАСК» перевыполнен на 18 % по сравнению с запланированным. В 2002г. перевыполнен на 1,3 %, о чем свидетельствуют данные табл.5.

Абсолютная сумма издержек обращения:

- в 2001 г. возросла по сравнению с запланированной величиной на 15 %;

- в 2002 г. возросла на 18,5 %.

Таким образом, товарооборот в 2001 г. рос более быстрыми темпами, чем издержки обращения. В 2002 г. ситуация изменилась – более быстрыми темпами росли издержки. Это обусловило:

- в 2001 г. снижение уровня издержек обращения на 0,5 % к товарообороту.

- в 2002 г. рост уровня издержек обращения на 4,01 % к товарообороту;

Темп роста уровня издержек обращения в 2002г. составил 19,7% (4,01/20,39*100). По сравнению с 2000 г. общий уровень издержек обращения снизился в 2001 г. на 0,5 % к товарообороту, а в 2002 г. по сравнению с 2001 г. вырос на 4,01 %.

Таким образом, можно сделать вывод, что на абсолютную сумму и относи тельный уровень издержек обращения ООО «КАСК» оказывают влияние различные факторы внешней и внутренней среды:

- изменение объемов товарооборота;

- изменение состава и структуры товарооборота;

- изменение времени и скорости товарного обращения;

- изменение цен на товары, тарифов и ставок за услуги, цен на материальные ресурсы;

- изменение производительности труда торговых работников;

- эффективность использования материально-технической базы;

- организационно-структурные изменения.

Валовой доход торгового предприятия – это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров.

Экономическое назначение валового дохода – возмещение издержек обращения, уплата налогов, сборов и образование прибыли.

К важнейшим факторам, формирующим объем и уровень валового дохода, относятся:

- объем, состав и ассортиментная структура товарооборота;

- условия поставки товаров;

- экономическая обоснованность торговой надбавки;

- количество и качество дополнительных услуг.

Необходимо отметить, что увеличение объемов товарооборота означает рост массы валового дохода: чем больше продано товаров, тем больше совокупность суммы средств, полученных от торговой надбавки. Согласно данным табл.3, в 2001 г. при товарообороте 118 % объем валового дохода составил 112,2 %, а в 2002 г. при товарообороте 101,3 %, объем валового дохода увеличился до 103,1 %. Т.е. влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу и товары, продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены стоимости требует дополнительных затрат.

Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия.

На объем прибыли оказывают влияние значительное количество внешних (независимых от деятельности предприятия) и внутренних факторов. К внешним факторам относятся:

- политическая стабильность;

- состояние экономики;

- демографическая ситуация;

- конъюнктура рынка, в том числе рынка потребительских товаров;

- темпы инфляции.

К внутренним факторам относятся:

- объем валового дохода (и, соответственно, факторы, его определяющие);

- размер издержек обращения;

- производительность труда работников;

- скорость оборачиваемости товаров;

- наличие собственных оборотных средств;

- эффективность использования основных фондов.

Согласно данным табл.3, прибыль:

- в 2001 г. по сравнению с 2000 г. выросла на 52,8 %;

- в 2002 г. по сравнению с 2001 г. снизилась на 34,1 %.

В деятельности ООО «КАСК» так же, как и в деятельности других торговых предприятий, широко применяется показатель рентабельности, характеризующий относительный размер прибыли.

В зависимости от цели расчетов наиболее часто рентабельность предприятия определяется посредством процентного отношения прибыли к следующим показателям:

- товарооборот;

- издержки обращения;

- оборотные средства;

- средства на оплату труда;

- собственный капитал;

- капитал (совокупный капитал предприятия, включающий собственные и заемные средства).

В 2001 г. рентабельность ООО «КАСК» по сравнению с 2000 г. повысилась на 27,8 %, а в 2001 г. по сравнению с 2001 г. выросла на 31,8 %.

Товарные запасы – это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе ее движения – из сферы производства к потребителю.

Согласно данным табл.3, уровень товарных запасов:

- в 2001 г. увеличился на 41,6 % по сравнению с 2000 г.;

- в 2002 г. по сравнению с 2001 г. снизился на 24,9 %.

Это определяется объемом и структурой товарооборота. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов – одна из важнейших задач ООО «КАСК». При недостаточной величине запасов возникают сложности с товарным обеспечением предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние предприятия. Поэтому вопрос количественного измерения величины товарных запасов и определения соответствия величины потребностям товарооборота является весьма актуальным.

3. Анализ трудовых ресурсов и предложения по совершенствованию работы отдела кадров ООО «КАСК»

3.1. Анализ трудовых ресурсов.

Для того чтобы изучить численность и проанализировать состав трудовых ресурсов ООО «КАСК» необходимо:

- изучить численности работников предприятия в динамике;

- изучить движения трудовых ресурсов;

- проанализировать состава трудовых ресурсов по различным признакам в динамике.

Анализ трудовых ресурсов позволяет оценить обеспеченность предприятия трудовыми ресурсами, укомплектованность штата работников различных профессий, эффективность использования рабочего времени и т.д.

На основании данных табл. 6, можно сделать вывод, что общая численность работников постепенно сокращается. Если в 2000 г. общая численность составила 268 человек, то в 2001 г. она сократилась на 27 человек, а в 2001 г. сократилась еще на 61 человека и составила 180 работников.

Согласно данным табл. 4, на стабильном уровне остается численность административно-управленческого персонала. Она колеблется в пределах 9,3 % - 9,4 %.

При этом весь административно – управленческий персонал имеет высшее и средне – специальное образование.

Таблица 6