2020-01-14

2020-01-14 153

153

Исчисление индекса корреляции и вычисление коэффициентов уравнения регрессии рассмотрено выше.

На практике удобнее воспользоваться средствами MS Excel. Вычисление индекса парной корреляции производится по следующему алгоритму:

1. Перенесем или заполним таблицу исходных данных.

2. Выделим ячейку, воспользуемся встроенными функциями: Мастер функций / Статистические / КОРРЕЛ

3. Оценим полученный индекс корреляции.

Вычисление коэффициентов линейной модели проводится по алгоритму:

1. Выделим две смежных горизонтальных ячейки, воспользуемся встроенными функциями: Мастер функций / Статистические / ЛИНЕЙН. В качестве исходного массива У выберем значения объема оборотных средств, в качестве исходного массива Х выберем значения объема выручки продукции. В поля Константа и Стат проставляем единицы. Нажимаем комбинацию клавиш Ctrl + Shift + Enter.

При построении модели необходимо учитывать, что мы строим уравнение вида Y = a + bx, а при выводе коэффициентов на экран вначале идет b, а затем а.

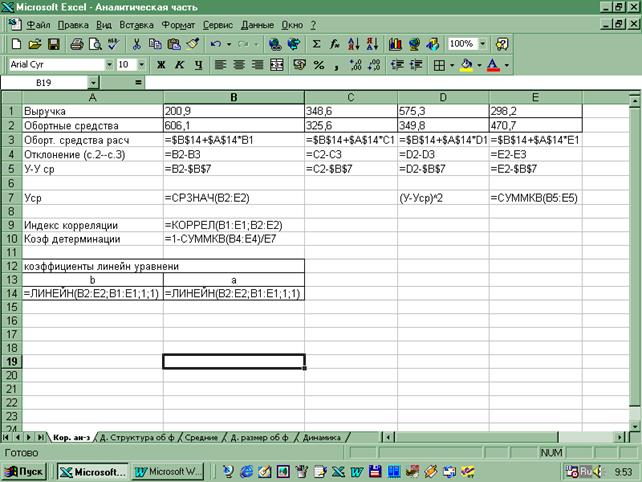

Наглядное изображение расчета показателей корреляционно-регрессионного анализа представлено на рис.3.

Рис.3. Расчетные формулы для корреляционно-регрессионного

анализа в MS Excel.

Проведем корреляционно-регрессионный анализ величины оборотных средств Каменского сельского лесхоза в 2002 году.

Таблица 6.

Исходные данные и расчетные показатели для корреляционно-регрессионного анализа оборотных средств Каменского сельского лесхоза в 2002 г., тыс. руб.

| 1. Выручка (Х) | 200,9 | 348,6 | 575,3 | 298,2 |

| 2. Обортные средства(У) | 606,1 | 325,6 | 349,8 | 470,7 |

| 3. Оборт. средства расч (Ур) | 533,310 | 442,449 | 302,988 | 473,454 |

| 4. Отклонение (У-Ур) | 72,790 | -116,849 | 46,812 | -2,753 |

| 5. У-Уср | 168,050 | -112,450 | -88,250 | 32,650 |

Уср = 438,050 тыс. руб. ∑ (У – Уср)^2 = 49739,890 тыс. руб.

Индекс корреляции = -0,758

Данное значение индекса парной корреляции отражает тесную обратную связь между величиной выручки от реализации и объемом оборотных средств.

Коэффициент детерминации = 57,5%

Это значит, что величина оборотных средств на 57,5% зависит от выручки от реализации, а остальные 42,5% - это влияние других факторов, не учтенных в модели.

Однофакторная прямолинейная корреляционно-регрессионная модель будет иметь вид:

Ур = 656,900 – 0,615х

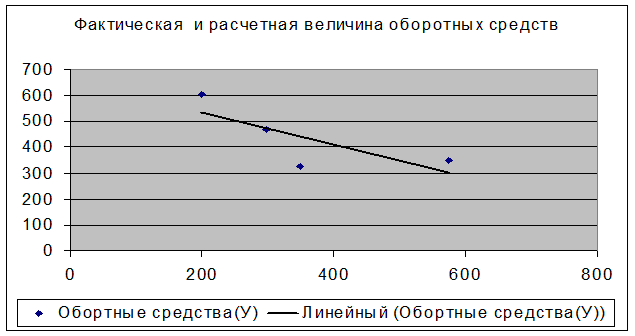

Графическое отражение сопоставления расчетных и фактических данных

представлено на рис. 4.

Рис. 4. Фактическая и расчетная величина оборотных средств Каменского сельского лесхоза в 2002 году.