2020-01-14

2020-01-14 642

642Содержание

| Введение | 3 |

| 1 Теоретические основы управленческого учета издержек обращения | 4 |

| 1.1. Сущность издержек обращения, их номенклатура и классификация | 4 |

| 1.2 Задачи управленческого учета издержек обращения | 11 |

| 2. Управленческий учет издержек обращения в ОАО «Оренбургоптторг» | 13 |

| 2.1 Краткая характеристика предприятия | 13 |

| 2.2 Организация управленческого учета в ОАО «Оренбургоптторг» | 17 |

| 3 Совершенствование учета и анализа основных статей издержек обращения | 22 |

| Заключение | 28 |

| Список использованных источников | 29 |

| Приложения | 31 |

Введение

Переход к рыночной экономике вызвал коренное изменение организационных видов торговли в стране, возникли новые организационные формы коммерческой деятельности в торговом предпринимательстве в лице различных организаций и предприятий, имеющих правовой статус юридического лица (малые предприятия, акционерные общества, общества с ограниченной ответственностью, хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия).

Коммерческие операции всё больше становятся объектом труда многих категорий торговых работников, включая маркетинговые и коммерческие службы торговых, производственных предприятий и организаций разных форм собственности, предприятий сервисного обслуживания, отделов сбыта производственных и совместных предприятий в акционерных обществах и хозяйственных товариществах, на товарных биржах, торговых домах и в других коммерческих структурах, как внутренне экономической, так и внешнеэкономической сфер деятельности.

Актуальность курсовой работы состоит в том, что в условиях рыночной экономики возрастает роль коммерческой деятельности и ее эффективности, за счет снижения издержек обращения.

Издержки обращения возникают у предприятий, осуществляющих товарное обращение, - у торговых предприятий и предприятий различных заготовительных систем. Однако не все их затраты могут быть отнесены к издержкам обращения. Расходы, отражающие перераспределение средств (часть налогов, штрафы, пени) либо вызванные недостаточностью контроля и учета (списание дебиторской задолженности), а также убытки, произошедшие по случайным причинам (стихийные бедствия), и не обусловленные торговым процессом, к издержкам обращения не относятся и списываются за счет прибыли торгового предприятия.

Целью курсовой работы является рассмотрение учета издержек обращения на конкретном предприятии.

Задачами курсовой работы являются:

- изучить теоретические основы управленческого учета издержек обращения;

- определить сущность издержек обращения, их номенклатура и классификация

- рассмотреть управленческий учет издержек обращения в ОАО «Оренбургоптторг»;

- дать краткую характеристику предприятия;

- организация управленческого учета в ОАО «Оренбургоптторг»

- определить направления совершенствования учета и анализа основных статей издержек обращения.

Объектом исследования в курсовой работе является ОАО «Оренбургоптторг» (г.Оренбург).

Теоретические основы учета издержек обращения

Сущность издержек обращения, их номенклатура и классификация

Издержки - это выраженные в денежной форме затраты производственных факторов, необходимых для осуществления предприятием своей уставной деятельности.

Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения» (Принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. N 242-ст) определяет издержки обращения (торговые издержки) как денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени. Различают материальные, финансовые, трудовые и иные затраты.

Затраты торгового предприятия (экономические издержки торгового предприятия) стандарт определяет как денежную оценку суммарной величины затрат торгового предприятия, как относимых на издержки обращения, так и не учитываемых в их составе.

Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения, по- этому его издержки выступают в виде издержек обращения.

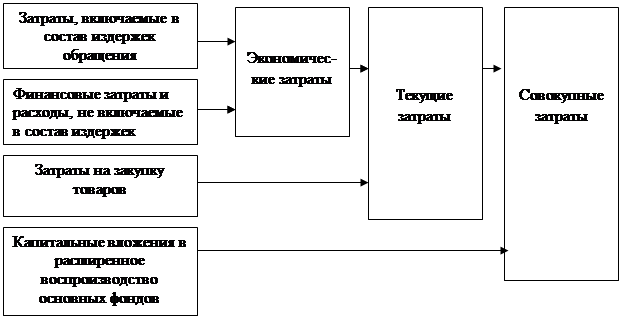

Издержки обращения являются важной составной частью текущих затрат предприятия. Затраты предприятия — это понятие более широкое, чем издержки. В их состав включаются затраты предприятия на закупку товаров, текущие издержки по организации процессов товарного обращения и финансовые затраты и расходы, осуществляемые за счет финансовых результатов деятельности предприятия и его чистой прибыли,

При этом издержки обращения и финансовые затраты и расходы являются затратами в чистом виде, а средства предприятия, израсходованные на закупку товаров, не затрачиваются окончательно, а лишь авансируются за счет собственного оборотного капитала и краткосрочных кредитов, поэтому постоянно находятся в обороте.

Помимо затрат на осуществление текущей хозяйственной деятельности, предприятия производят и капитальные вложения в развитие основных фондов, функционирующих в течение длительного времени, что позволяет отнести эти затраты к долговременным. Их следует включать в состав совокупных затрат.

Затраты, включаемые в состав издержек обращения, классифицируются по различным признакам.

По участию в образовании стоимости все издержки делятся на чистые и дополнительные.

Чистые издержки обращения — это затраты торгового предприятия по обслуживанию акта купли-продажи товара и смены форм стоимости. Эти затраты общественно необходимы, но по своей сути они непроизводительны и не создают потребительную стоимость, не увеличивают стоимость товара. К ним относятся расходы, связанные с рекламой, обслуживанием покупателей, денежным оборотом, ведением кассовых и бухгалтерских операций и т.п.

Рисунок 1 - Структура затрат торгового предприятия

Дополнительные издержки обращения — это затраты торговых предприятий по выполнению операций, связанных с продолжением процесса производства в сфере обращения. К ним относятся затраты на транспортировку, хранение, доработку, фасовку, упаковку товаров и т.п. В ходе выполнения этих операций товар как потребительная стоимость сохраняется, преобразуется и доводится до потребителя, одновременно увеличивается и его стоимость. Таким образом, дополнительные издержки возмещаются за счет вновь созданной на предприятии стоимости, а чистые издержки — за счет вновь созданной стоимости и части стоимости, которую уступает торговцу производитель за осуществление окончательной реализации его товара.

В настоящее время доля чистых издержек обращения в общей их сумме возрастает, что диктуется требованиями рынка к повышению культуры обслуживания покупателей и конкурентоспособности предприятий.

По способу отнесения на отдельные товары и товарные группы издержки обращения делятся на прямые и косвенные.

Прямые издержки обращения — это затраты, которые на основании первичных документов напрямую могут быть отнесены на ту или иную товарную группу.

Косвенные издержки обращения невозможно напрямую без предварительных расчетов распределить между товарными группами. Как правило, их распределяют между товарными группами пропорционально какому-либо показателю (торговой площади, объему товарооборота, заработной плате торгово-оперативных работников и т.п.).

Данный способ классификации издержек обращения имеет важное значение для определения издержкоемкости реализации отдельных товаров (затрат на единицу товарооборота по товару или; товарной группе), что, в свою очередь, необходимо для обоснования уровня торговой надбавки и исчисления рентабельности продажи отдельных товаров и товарных групп.

По составу различают простые и комплексные издержки обращения.

К простым относятся издержки, представляющие собой экономически одноэлементные расходы, неразложимые на разнородные составные части (например, расходы на оплату труда). Комплексные издержки состоят из разных элементов затрат (например, прочие расходы включают командировочные расходы, износ нематериальных активов, налоги и обязательные платежи и другие расходы).

В Налоговом кодексе ч.2 ст. 252. «Расходы. Группировка расходов», говорится, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового кодекса РФ часть 2, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией.

Особенности определения расходов, признаваемых для целей налогообложения, для отдельных категорий налогоплательщиков либо расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями главы 25.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие расходы.

В Налоговом кодексе ч.2 ст. 253. «Расходы, связанные с производством и реализацией» говорится, что расходы, связанные с производством и реализацией, включают в себя:

а) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

б) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

в) расходы на освоение природных ресурсов;

г) расходы на научные исследования и опытно - конструкторские разработки;

д) расходы на обязательное и добровольное страхование;

е) прочие расходы, связанные с производством и (или) реализацией.

ж) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы).

Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

Если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с товарно-материальными ценностями, включается в сумму расходов на их приобретение. Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей.

Сумма материальных расходов уменьшается на стоимость возвратных отходов.

К расходам на оплату труда относятся:

а) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

б) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

в) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

г) стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

д) стоимость выдаваемых работникам бесплатно в соответствии с законодательством Российской Федерации предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам);

е) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде и др.;

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода, и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей.

Амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в порядке, установленном настоящей главой.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционнные контракты).

По группировке затрат по экономическим элементам в каждый элемент включаются расходы на конкретный вид ресурсов. Группировка затрат производится по следующим экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В ОАО «Оренбургоптторг» разрабатывается номенклатура статей издержек обращения (для торговли). Все затраты, предусмотренные гл. 25 НК РФ могут быть включены в издержки обращения. Тем самым предприятие получает реальное представление об истинной величине затрат и прибыли. Однако некоторые виды затрат государство по-прежнему регулирует путем их нормирования. К их числу относятся:

- затраты на оплату процентов по полученным кредитам банков. На приобретение товаров;

- командировочные расходы;

- представительские расходы;

- расходы на рекламу;

- расходы на подготовку кадров.

По этим статьям суммы затрат относятся в полном объеме на издержки обращения, однако превышение фактических затрат над нормативами не должно уменьшать налогооблагаемую прибыль, т.е. на сумму превышения затрат налогооблагаемая прибыль увеличивается.

Номенклатура издержек обращения представляет собой совокупность издержек в разрезе отдельных статей. Действующая в настоящее время на предприятиях оптовой, розничной торговли и общественного питания номенклатура статей издержек обращения определена Методическими рекомендациями по бухгалтерскому учету затрат и включает следующие статьи издержек обращения:

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

5. Амортизация основных средств.

6. Расходы на ремонт основных средств.

7. Износ санитарной и специальной одежды, столового белья, посуды, приборов и др.

8. Расходы на топливо, газ, электроэнергию для производственных нужд.

9. Расходы на хранение, подработку, подсортировку и упаковку товаров.

10. Расходы на рекламу.

11. Затраты по оплате процентов за пользование займом.

12. Потери товаров и технологические отходы.

13. Расходы на тару.

14. Прочие расходы.

Расходы на оплату труда включают выплаты заработной платы работникам списочного и несписочного состава за фактически отработанное время по действующим на предприятии формам и системам оплаты труда, выплаты стимулирующего и компенсационного характера (компенсации за неиспользованный отпуск, компенсации женщинам, находящимся в отпуске по уходу за детьми определенного законодательством возраста, компенсационные выплаты, связанные с режимом работы и условиями труда).

Кроме того, в состав расходов на оплату труда включаются выплаты и за неотработанное время (оплата отпусков, льготных часов подростков, оплата времени, занятого выполнением государственных обязанностей, оплата вынужденного прогула и т.п.).

Отчисления на социальное страхование включают отчисления во внебюджетные государственные фонды: фонд социального страхования, Пенсионный фонд, фонд занятости, фонд обязательного медицинского страхования. Эти отчисления обязательны для всех предприятий и производятся в процентах от расходов на оплату труда по ставкам, устанавливаемым законодательным органом.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря включают плату за текущую аренду зданий, помещений, оборудования и инвентаря, причитающуюся арендодателю; расходы на содержание в чистоте помещений и прилегающих территорий, оплату коммунальных услуг, пожарной и сторожевой охраны.

По статье «Амортизация основных средств «отражаются суммы амортизационных отчислений на полное восстановление основных производственных фондов. С 1 января 1998 г. предприятиям предоставлено право самостоятельно определять сроки предстоящего полезного использования основных средств и методы начисления амортизации. По сроку полезного использования основных средств рассчитывают норму амортизации.

Транспортные расходы по экономическому содержанию представляют собой оплату услуг других отраслей народного хозяйства. Поэтому на данную статью относится оплата услуг по погрузке, выгрузке и перевозке товаров наемным транспортом. Если доставка и погрузка-выгрузка осуществляются своими транспортом и работниками, то эти расходы включаются в соответствующие статьи издержек обращения (амортизация основных средств, расходы на оплату труда, прочие расходы).

Расходы на ремонт основных средств включают затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств.

Расходы на топливо, газ и электроэнергию для производственных нужд имеют место на предприятиях общественного питания. На эту статью относят стоимость электроэнергии, газа, пара и других видов топлива, израсходованных на технологические и иные производственные нужды (приготовление пищи, подогрев воды и т.п.).

В статью «Расходы на хранение, подработку, подсортировку и упаковку товаров» включают стоимость материалов, израсходованных на фасовку и упаковку товаров, расходы на содержание холодильного оборудования, плату за услуги сторонних организаций по фасовке, упаковке, хранению товаров, другие расходы на создание условий для хранения товаров.

На статью «Расходы на рекламу» относят стоимость печатных рекламных изданий, рекламных мероприятий через средства массовой информации, расходы на наружную рекламу, на оформление витрин, выставок-продаж, комнат образцов товаров. Статья нормируемая.

Затраты по оплате процентов за пользование займом включают платежи по процентам за кредиты банкам, по кредитам поставщиков и другие расходы по оплате процентов за пользование займами в порядке, установленном законодательством. Статья нормируемая.

На статью «Потери товаров и технологические отходы «относят потери продовольственных товаров при перевозках, хранении и продаже в пределах норм естественной убыли, утвержденных в установленном порядке. Утвержденные нормы являются предельными, списание потерь на издержки обращения производится исходя из фактической недостачи товаров, но только в пределах установленных норм. На эту статью относят также и нормируемые отходы, неизбежные при подготовке и реализации продовольственных товаров (обрезки колбас, потери от зачистки масла и т.п.).

Расходы на тару включают сумму износа тары-оборудования и расходы на ее ремонт; расходы на перевозку, погрузку и выгрузку порожней тары; разницу в ценах между приемными и сдаточными ценами, а также другие расходы на тару.

«Прочие расходы»— комплексная статья, на которой отражаются:

- затраты по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые за счет издержек обращения в соответствии с установленным законодательством порядком;

- износ по нематериальным активам;

- расходы по обеспечению нормальных условий труда и техники безопасности;

- расходы по ведению кассового хозяйства;

- оплата консультационных, информационных услуг, услуг связи и банков;

- командировочные, представительские расходы;

- другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным статьям.