2020-01-14

2020-01-14 123

123Любое предприятие имеет два принципиальных варианта стратегии роста — приобретение внешней структуры либо собственное развитие. В процессе постоянного развития на основе имеющейся стратегии компании определяют, что является в каждый конкретный момент наиболее выгодным: направление ресурсов в приобретение нового бизнеса либо перераспределение ресурсов в рамках уже имеющихся направлений деятельности. Соответственно целью приобретения нового бизнеса через процессы слияний и поглощений является создание стратегического преимущества за счет присоединения и интегрирования новых элементов бизнеса, что должно являться более эффективным, чем их внутреннее развитие в рамках данной компании.

В экономической литературе существуют различные подходы к определению и классификации сделок слияния и поглощения. В узком понимании под слиянием понимается передача всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации. Соответственно, поглощением считается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому юридическому лицу. В широком понимании слияние и поглощение связано с переходом контроля над деятельностью компаний, который может носить как формальный, так и неформальный характер.

Узкое понимание слияний и поглощений происходит из юридического определения понятия реорганизации юридического лица, формами которого являются слияния и присоединения. Реорганизация компаний, как определено Гражданским Кодексом РФ и Законом «Об акционерных обществах», означает изменение юридического статуса одного или нескольких субъектов, задействованных в реорганизации. Какое-либо юридическое лицо может изменить свой юридический статус только одним из определенных законодательством способов. Формы реорганизации компаний можно разделить на две группы: без привлечения уже существующих организаций — реорганизация путем разделения, выделения или преобразования, и при участии уже существующих юридических лиц — реорганизация путем слияния или присоединения компаний. Только вторая группа форм реорганизации компаний привлекает научный интерес в рамках настоящей статьи, поскольку именно при таких преобразованиях происходит расширение и рост компаний, что позволяет рассматривать данные преобразования в качестве элементов стратегии развития компаний.

Таким образом, в юридическом смысле, слияние и поглощение компаний — это частный случай реорганизации, характерным признаком которой является изменение юридического статуса одного из задействованных субъектов и прекращение его существования. Однако, как свидетельствует российская и международная экономическая практика, слияние и поглощение компаний необязательно означает изменение юридического статуса и прекращение деятельности одного или нескольких юридических лиц, что делает неприемлемым использование понятия реорганизация при экономическом анализе слияний и поглощений компаний. Например, объединение компаний в экономическом смысле, то есть установление единого контроля над экономическими процессами в задействованных компаниях, может происходить при помощи приобретения контрольных пакетов акций этих компаний со стороны третьей компании и рядом других способов.

В российской экономической литературе для описания слияний и поглощений некоторое использование получило понятие реструктуризации компаний. По одному из существующих определений, реструктуризация компаний — «это структурная перестройка в целях эффективного распределения и использования всех ресурсов предприятия, заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации действующих и организации новых структурных подразделений, присоединения к предприятию других предприятий и приобретения определяющей доли в уставном капитале или акций сторонних организаций»1. Данное определение обобщает виды возможных организационных изменений компаний, учитывает их экономическую сущность, поскольку при преобразовании бизнес-единиц не делается привязки к их юридическому статусу, и рассматривает процессы слияния и поглощения компаний в качестве одной из форм реструктуризации.

Однако при использовании данного понятия возникает ряд сложностей, связанных с существующей значительной смысловой загруженностью термина «реструктуризация». Данный термин уже активно используется в трех смысловых значениях. Во-первых, термин реструктуризация используется в финансово-банковской практике применительно к изменениям в условиях погашения задолженности2. Во-вторых, реструктуризация означает проведение структурных преобразований в той или иной отрасли, подвергшейся влиянию кризиса3. Отличие данного значения термина «реструктуризация» от данного выше определения состоит в том, что объектом преобразований является целая отрасль, а не конкретное предприятие, а также антикризисный характер предпринимаемых мер4. В-третьих, термин реструктуризация иногда используется для обозначения комплекса мер, направленного на более эффективное использование тех или иных активов или ресурсов в широком смысле (в данном случае термин «реструктуризация» является синонимом реформирования, структурных преобразований).

Определенный интерес представляют попытки использования понятия «реструктуризация» лишь для ограниченного круга организационных преобразований, а именно для операций разделения и выделения5. Операции слияния и поглощения предлагается объединить под понятием «инкорпорирование», отличающимся от предыдущего понятия включением в организационную структуру новых активов, а не выделением уже существующих активов или имущества. В данной связи можно заметить, что наиболее устоявшимися значениями понятия «реструктуризация» являются перечисленные выше примеры, а термин «инкорпорирование» (англ. incorporating), как правило, просто обозначает создание нового юридического лица.

Можно сделать вывод, что понятие реструктуризации компаний более адекватно по сравнению с понятием реорганизации юридических лиц отражает экономическую сущность слияний и поглощений, но имеет ограничение в своем использовании, поскольку используется в ситуациях, связанных со сложным финансовым положением компаний, и не может применяться при формировании стратегии компании в обычных условиях.

В международной практике термин слияние (merger) принято использовать для обозначения «объединения двух или нескольких компаний посредством бухгалтерского метода покупки (purchase) или методом слияния (pooling of interests)».6 Юридическое определение слияния, принятое в США, в противоречие с деловой практикой (и российским определением), означает прекращение существования одной компании и объединение ее с другой компанией, а слияние в его российском юридическом понимании называется «консолидацией по закону» (statutory consolidation). Поглощением (takeover, acquisition) принято называть «переход контроля над корпорацией».7

Очевидно, что объединение на основании того или иного бухгалтерского метода возможно только при условии перехода контроля, что закреплено Международными нормами бухгалтерского учета.8 Такое близкое смысловое сходство позволяет автору, основываясь на широко принятой в экономической литературе практике, использовать термины слияние и поглощение либо в паре, либо по отдельности для описания одного и того же процесса.

Слияния и поглощения как способ перехода контроля

над корпорациями в международной практике

В связи с появлением новых типов операций по переходу контроля над компаниями, не укладывающихся в традиционное определение понятий слияние и поглощение, в частности, в связи с волной выкупов долговым финансированием, устойчивое использование в западной литературе получил термин «сделка по переходу корпоративного контроля» (corporate control transaction). Совокупность таких сделок, обеспечиваемая определенной инфраструктурой и привлекающая определенный круг участников, стала называться рынком корпоративного контроля (corporate control market). Под сделкой по переходу корпоративного контроля, как правило, понимается переход значительного пакета акций некоторой компании от одного собственника к другому. Передаваемый пакет акций должен обеспечивать его собственнику контроль над компанией, причем не существует единых требований к размеру передаваемого пакета, равно как и к степени предоставляемого им контроля, однако существуют определенные интервалы долей в акционерном капитале, которые будут рассмотрены ниже.

Существуют различные классификации сделок по переходу корпоративного контроля. Возможна классификация в зависимости от статуса приобретаемой компании. Например, при переходе компании из компании открытого типа (public company) в компанию закрытого типа (private company) используются выкупы долговым финансированием, без изменения статуса компании — другие виды сделок по переходу корпоративного контроля.

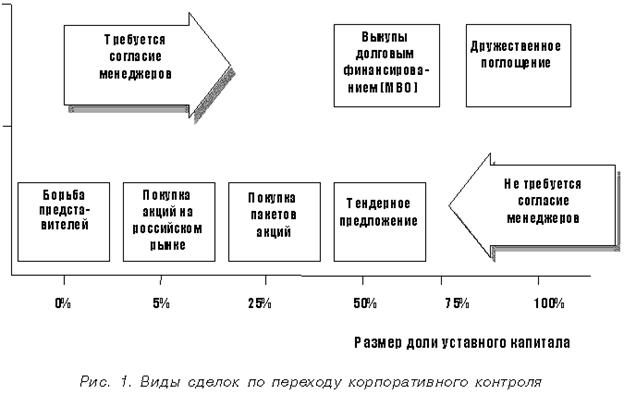

Второй вариант классификации — в зависимости от необходимости согласия менеджмента приобретаемой компании. Как правило, не требуют согласия менеджмента такие сделки как борьба представителей, покупка акций на открытом рынке, покупка пакетов акций, тендерное предложение. Дружественные поглощения и управленческие выкупы долговым финансированием происходят с согласия и при активном участии менеджмента приобретаемой компании. Выкупы долговым финансированием обычно происходят в виде тендерных предложений, не требующих согласия менеджеров.

Существуют следующие виды сделок по переходу корпоративного контроля, перечисляемые в порядке возрастания степени приобретаемого контроля (классификация по степени приобретаемого контроля) (см. рис. 1):