2020-01-14

2020-01-14 195

195Срочные сделки подразделяются на твердые и условные. Твердые сделки обязательны для исполнения. К ними относятся форвардные и фьючерсные сделки. Условные сделки (их еще называют опционными или сделки с премией) предоставляют одной из сторон контракта право исполнить или не исполнить данный контракт.

В сделках участвуют две стороны – покупатель и продавец. Когда лицо приобретает контракт, то говорят, что оно открывает или занимает длинную позицию. Лицо, которое продает контракт, – занимает (открывает) короткую позицию. Если инвестор вначале купил (продал) контракт, то он может закрыть свою позицию путем продажи (покупки) контракта. Сделка, закрывающая открытую позицию, называется оффсетной. Она является противоположной по отношению к первоначальной сделке.

В соответствии с вышеприведенной терминологией говорят о длинном контракте или коротком контракте. В первом случае это означает, что инвестор купил контракт, во втором – продал.

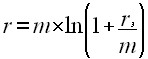

Подавляющая часть моделей определения форвардной, фьючерсной цены и премии опционов проводится на основе непрерывно начисляемого процента.

На практике процент может начисляться 1, 2, 3, …, m раз в год или непрерывно. Часто возникает необходимость пересчета процента, начисляемого m раз в год, в эквивалентный ему, непрерывно начисляемый, процент, и наоборот.

Пусть r – непрерывно начисляемый процент, а rэ – эквивалентный ему процент, начисляемый m раз в год. Тогда r будет равен:

(1)

(1)

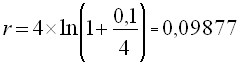

Например, ценная бумага предлагает 10% годовых, процент начисляется 4 раза в год. Необходимо определить величину процента, начисляемого непрерывно, который бы соответствовал указанному уровню доходности. По формуле (1) имеем:

, или 9,877%

, или 9,877%

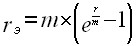

В свою очередь, rэ равен:

(2)

(2)

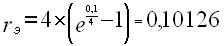

Например, непрерывно начисляемый процент равен 10%. Определить эквивалентный процент, если начисление происходит 4 раза в год. По формуле (2):

, или 10,126%. 1

, или 10,126%. 1

Меры в области налоговой политики, планируемые к реализации в 2010 году и в плановом периоде 2011 и 2012 годов

В трехлетней перспективе 2010 – 2012 годов приоритеты Правительства Российской Федерации в области налоговой политики – создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени.

Основные направления налоговой политики позволяют участникам налоговых отношений определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабилизации и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то, что Основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.