2020-01-14

2020-01-14 137

137Абсолютное отклонение определяется как разность между фактически начисленной заработной платы за отчетный и базисный периоды без учета выполнения производственной программы [22, с.210].

, (5)

, (5)

где ФЗП 2008 – фонд заработной платы за 2008 год, руб.;

ФЗП 2006 – фонд заработной платы за 2006 год, руб.

Относительное отклонение определяется по следующей формуле:

, (6)

, (6)

где ΔФЗПотн – относительное отклонение фонда заработной платы, %;

ФОТ 2006 – фонд оплаты труда за 2006 год, руб.

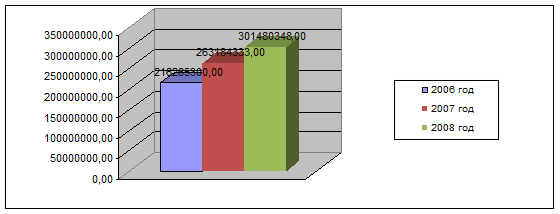

Рисунок 2 – Динамика изменения общего фонда оплаты труда

На рисунке 2 видно, что в 2008 году, по сравнению с 2006 годом произошло увеличение общего фонда оплаты труда на 85215048 руб. или 39,40 %. В том числе за счет увеличения постоянной части на сумму 4 487 077,58 руб. и переменной части на сумму 328 605,42 руб. Превышение фонда оплаты труда получено у рабочих на 4 305 225 руб.; у АУП 551 691 руб.

В 2008 году, по сравнению с 2007 годом общий фонд оплаты труда возрос на 38296015 руб. или 14,55 %. В том числе за счет: увеличения постоянной части на 2 367 992,24 руб. и переменной части на 237 467,76 руб. Превышение фонда оплаты труда получено у рабочих на 2 337 775 руб., у АУП 315 974 руб. Это объясняется:

- увеличением тарифных ставок;

- увеличением физических объемов капитального строительства и ремонта;

- модернизации производства.

Фонд оплаты труда за рассматриваемые года 2006-2008 года изменения произошли в основном за счет увеличения переменной части.

Это связано с увеличением стимулирующих надбавок. На данном предприятии к ним можно отнести: поощрительный фонд, премии за досрочное выполнение сдаточных объектов и капитальных ремонтов технологического оборудования согласно план-графиков, персональных надбавок за личный вклад в выполнение плановых заданий и результатов работ.

Структура ФОТ определяется по следующей формуле:

, (7)

, (7)

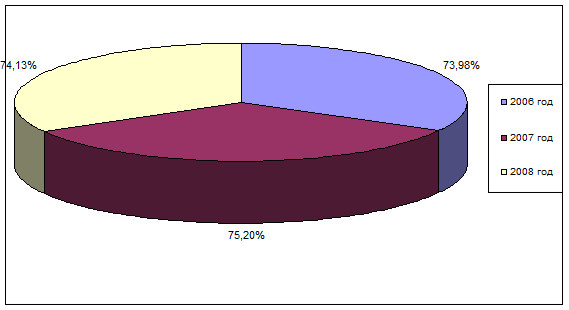

Рассчитываем структуру ФОТ рабочих за 2006 – 2008 года

2006 г.

2007 г.

2008 г.

Рисунок 3 – Изменение структуры ФОТ рабочих за 2006 – 2008 года