2020-01-14

2020-01-14 148

148Как было сказано в предыдущем разделе, «Стоимость денег сегодня - сумма денежных средств, которую нужно вложить, чтобы получить Деньги в будущем», соответственно, в основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна — необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами.

Как уже говорилось, инвестиционные проекты, результаты применения управляющих воздействий к процессам налогообложения и другие экономические реалии описываются финансовыми потоками (потоками платежей и поступлений), т.е. функциями (временными рядами), а сравнивать функции естественно с помощью тех или иных характеристик (критериев).

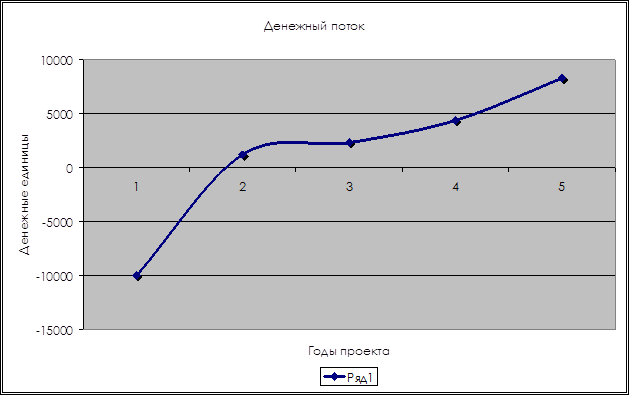

Типовой график финансового потока инвестиционного проекта (как говорят, финансовый профиль инвестиционного проекта) представлен на рис.1.

Рис.1. Типовой финансовый профиль инвестиционного проекта.

Критерии (показатели, характеристики финансовых потоков), используемые при анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр. А именно:

а) основанные на дисконтированных оценках;

б) основанные на учетных (номинальных) оценках.

К первой группе относятся:

ü чистая текущая стоимость (Net Present Value, NPV);

ü индекс рентабельности инвестиции (Profitability Index, PI);

ü внутренняя норма доходности (Internal Rate of Return, IRR);

ü модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR);

ü дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Ко второй группе относятся:

ü срок окупаемости инвестиции (Payback Period, PP);

ü коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Целью настоящей работы является подробное рассмотрение одного из самых важных критериев, а именно внутренней нормы доходности. Тем не менее, мне представляется необходимым предварительно остановиться и на таком обязательном критерии, как чистая текущая стоимость проекта, поскольку без понимания данного критерия сложно переходить к дальнейшим рассуждениям.