2020-01-14

2020-01-14 87

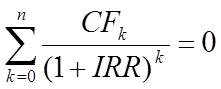

87Под внутренней нормой доходности инвестиций (обозначается IRR – от Internal Rate of Return, синонимы: внутренняя норма прибыли, внутренняя норма окупаемости) понимают значение коэффициента дисконтирования q, при котором NPV проекта равна нулю:

IRR = q, при котором NPV(q) = 0.

Иными словами, если обозначить IС = CF0 и CFk – элемент финансового потока проекта, соответствующий k -му моменту времени, то IRR находится из уравнения:

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает верхнюю границу зоны ожидаемой доходности проекта, и, следовательно, максимально допустимый относительный уровень расходов. Например, если проект полностью финансируется за счёт ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., иными словами, несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий уровень этих расходов относительно долгосрочных источников средств, называется средневзвешенной ценой капитала (WACC – Weight Average Cost of Capital). Этот показатель отражает сложившийся в организации минимум возврата на вложенный в ее деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной.

Таким образом, экономический смысл критерия IRR заключается в следующем: организации выгодно принимать любые решения инвестиционного характера, внутренние нормы доходности которых не больше текущего значения показателя «цена капитала» СС. Под показателем СС понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

ü Если IRR < СС, то проект целесообразно принять;

ü если IRR > СС, то проект следует отвергнуть;

ü при IRR = СС проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR меньше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, меньшее значение IRR считается предпочтительным.

Итак, неопределенности, связанной с произволом в выборе нормы дисконта инвестором, можно избежать, рассчитав внутреннюю норму доходности IRR. Ожидается, что при меньшем значении дисконт-фактора прибыль положительна, а при большем - отрицательна. К сожалению, такая интерпретация не всегда допустима, поскольку для некоторой совокупности потоков платежей чистая текущая стоимость равна 0 не для одного значения дисконт-фактора, а для многих. Однако традиционная интерпретация корректна в подавляющем большинстве реальных ситуаций, в частности, если платежи всегда предшествуют поступлениям. Поэтому многие экономисты считают наиболее целесообразным использование внутренней нормы доходности как основной характеристики при сравнении потоков платежей.

Оценки погрешностей характеристик финансовых потоков и проблема горизонта планирования