2020-01-14

2020-01-14 1174

1174В вопросах выбора показателей эффективности таможенной деятельности не существует полной однозначности. Это связано с трудностями выражения одних показателей через другие и их комплексированием в один показатель, отражающий главную цель таможенной деятельности

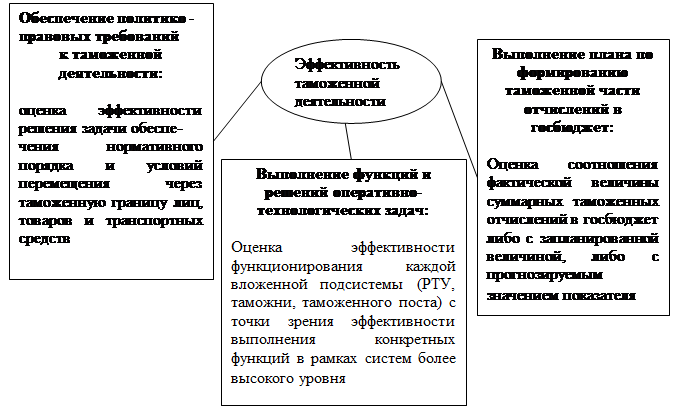

Имеют место следующие подходы к выбору показателей эффективности таможенной деятельности (Рис.2.1)

Рисунок 2 – Подходы к оценке эффективности таможенной деятельности

При формировании показателей эффективности с позиций политико-правового подхода таможенная деятельность, согласно Таможенному кодексу РФ, сводится к решению комплексной задачи обеспечения нормативного порядка и нормативных условий перемещения через таможенную границу лиц, товаров и транспортных средств. При этом подходе недостаточно использовать только показатель суммарных таможенных сборов, отчисляемых в госбюджет России, поскольку этот процесс определяется множеством разнообразных, случайно возникающих факторов.

При оценке выполнения плана показатель эффективности может быть представлен как отношение фактической величины суммарных таможенных отчислений в госбюджет либо кзапланированной величине, либо к прогнозируемому значению показателя. Здесь планируемая или прогнозируемая величина может определяться по статистическим данным.

При подходе к определению эффективности таможенной деятельности на основе оценки выполнения функций и решения оперативно-технологических задач показатели эффективности могут отражать значения результатов сравнения фактически достигнутых уровней решения задач с уровнями, заданными нормативными документами.

Показатели таможенной службы и эффективности таможенной

Деятельности

В целях достижения наиболее объективных оценок таможенной деятельности целесообразно выбор и оценку показателей проводить со всех имеющихся позиций, с последующей обработкой для получения интегрального результата.

Единая система таможенных органов России является иерархической, поэтому,эффективность каждой ее вложенной подсистемы (регионального таможенного управления, таможни, таможенного поста) необходимо оценивать с точки зрения эффективности выполнения конкретных функций в рамках систем более высокого уровня. Перечень конкретных функций и основных задач регионального таможенного управления, таможни, иного поста требует соответствующего анализа, на основе которого и формируется композиция показателей эффективности. При этом необходимо учитывать возможности привлекаемых методов их оценки.

В конечном итоге необходимо иметь систему показателей для оценки деятельности всех таможенных органов в целом.

Приведем примеры построения такой системы показателей.

Уровень таможенной службы. При построении системы показателей эффективности таможенной службы целесообразно учитывать и анализировать следующие составляющие: цели деятельности таможенной службы, системные функции (государственные), показатели эффективности по каждой функции (при их наличии), факторы, определяющие эволюцию каждого из показателей и степень их влияния, разбивку показателей по категориям: качественные - количественные, возможности существующего методического и информационного обеспечения для формулирования и оценки показателей, административные и другие ограничения. Пример взаимосвязи системных функций таможенной службы, системы показателей эффективности, формируемой в объемы полного набора системных функций в данном примере, а также частных показателей по отдельным системным функциям, демонстрируется в табл. 1.

Таблица 1 Показатели эффективности таможенной деятельности ФТС

| Системные тамо- женные функции | Совокупный показатель эффективности | Частные показатели эффективности |

| 1. Финансово-экономическая функция | Финансовая результатив-ность | 1. Удельный вес (доля) таможенных платежей (ТП) в госбюджете (ГБ) России: ∆ТП = (ГБ – ТП)/ГБ; 2. Уровень выполнения плановых показателей (ПП) по фактическим платежам (ФП) в ГБ: ∆ТП = (ФП – ПП) \ ПП; 3. Уровень потенциальных потерь ТП: ∆П = (ПП - ФП) \ ПП; 4. Отношение ТП за период времени к стоимости содержания и обеспечения жизнедеятельности ЕСТО (СТС) - (экономическая эффективность ЭЭ): ЭЭ = (ТП∆т ) \ ∆СТСт |

| 2.Функция таможенного контроля | Совокупный результат та- моженного контроля | 1. Количество таможенных оформлений N за отчетный период ∆т; 2. Количество лиц, грузов и транспорта, подвергнутого таможенному досмотру и т. п…. |

| 3.Правоохра-нительная функция | Совокупный результат правоохранительной деятельности | 1. Количество выявленных нарушений таможенных правил (НТП); Количество заведенных дел (ЗД); Количество «выигранных» дел – (ВД); 3. Интенсивность правоохранительной деятельности: ИПД = (НТП + ЗД + ВД)\ Nдней |

| 4. Функция таможенного регулирования | Совокупный результат регулирования | |

| 5.Информацион-но- аналитическая деятельность | Совокупный результат ИАД | 1. Оперативность представления информации (час); 2.Объём информационной модели ВЭД; 3. Оперативность внесения изменений в модель ВЭД |

В настоящее время оценивание деятельности ТС одним показателем на основании только формализованных процедур в силу специфики таможенной деятельности практически невозможно. Поэтому в этом процессе широко используются эксперты. Эксперты оценивают вклад в общую эффективность деятельности таможни каждой системной функции. Влияние на результативность деятельности таможни направлений деятельности по результатам экспертного опроса показано в табл. 2.

Таблица 2 – Влияние видов деятельности по оценке экспертов

| Влияние отдельных видов деятельности на результаты деятельности таможни

| |||

| Вид деятельности | Таможенные платежи | Пропуск транспорта | Результаты правовой деятель. |

| Управленческая | 0.061 | 0.076 | 0.0133 |

| Оперативная | 0.255 | 0,386 | 0.375 |

| Правоохранительная | 0.144 | 0, 121 | 0.253 |

| Экономическая | 0.313 | 0, 27 | 0.15 |

| Обеспечивающая | 0.069 | 0.036 | 0.038 |

| Информационно-техническая | 0.144 | 0.154 | 0.106 |

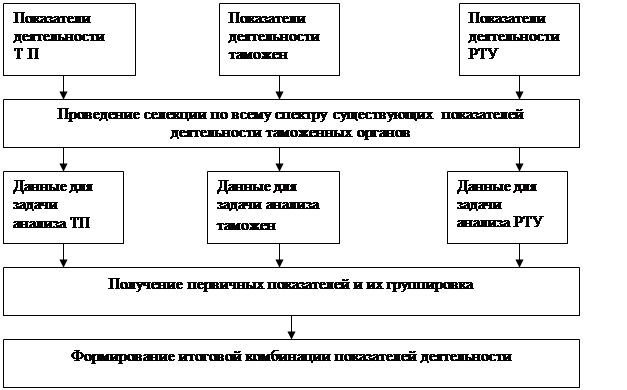

В целом можно сказать, что система качественных и количественных показателей деятельности таможенного органа определяется функциями и задачами, стоящими перед ними, а также конкретной решаемой задачей системного анализа. В таких условиях не существует универсального набора показателей таможенной деятельности, однако может быть предложен единый алгоритм их формирования.(рис.2.2.)

Рис.2.2.Блок-схема процедуры формирования системы показателей оценки деятельности таможенных органов

При разработке комплекса показателей оценки таможенной деятельности необходимо учитывать, что исходно существует довольно большое количество показателей различного уровня иерархии таможенных органов, характеризующих самые разнообразные направления их деятельности. Использование всех показателей при численном или аналитическом решении поставленных задач практически невозможно из-за огромного объема вычислений и рассматриваемых признаков соответственно. Кроме того, в ряде случаев учет лишних либо игнорирование важных показателей может привести к существенному снижению эффективности анализа. Таким образом, прежде всего, необходимо разделить имеющиеся показатели по трем категориям иерархии таможенных органов, то есть на показатели деятельности таможен, таможенных постов и регионального таможенного управления.

Подобная предварительная обработка отчетных и др. материалов, как правило, выполняется в полном объеме ежегодно соответствующими подразделениями ФТС, причем полученные результаты собираются в виде довольно объемной базы данных ГНИВЦ. На блок-схеме этим действиям соответствуют три начальных блока (показатели деятельности таможен, постов и РТУ).

Следующий блок - "проведение селекции по всему спектру показателей" - представляет собой экспертный отбор на каждом уровне иерархии значимых показателей для решения конкретных задач системного анализа деятельности таможенных органов.

Важность тех или иных показателей определяется в основном качественным образом, однако даже на этом этапе возможно применение средств, значительно повышающих производительность труда экспертов-аналитиков. В качестве примера можно привести пакеты "MS Excel" и "Statistics", позволяющие осуществлять анализ статистических закономерностей тех или иных данных, включая построение диаграмм и проведение регрессионных исследований.

На данном этапе это особенно важно, так как достоверные качественные закономерности динамики характеристик деятельности таможенных органов на большом множестве исследуемых параметров в режиме реального времени могут быть выявлены только путем автоматизации. Сформированные таким образом показатели суть исходные данные для системного анализа деятельности таможенных органов. Далее необходимо "получение первичных показателей и их группировка". На основе экспертного либо кластерного анализа осуществляется выделение направлений, по которым происходит группировка данных и формирование первичных показателей.

Заключительный блок - "формирование итогового комплекса показателей" - выполняется экспертом-аналитиком на основании выработанных первичных показателей. К сожалению, данный блок в настоящее время не может быть автоматизирован в силу определенной субъективности формирования комплекса показателей, однако в перспективе возможно привлечение эволюционных вычислений для ее оптимизации. Полученные показатели особенно важны при дальнейшем использовании имитационных моделей для оценки их эффективности и адекватности реальным подсистемам и технологиям таможенной деятельности.

Автор считает, что процедура формирования показателей представляет сложную задачу и является одним из важных направлений деятельности информационно-аналитических структур.