2015-05-10

2015-05-10 16368

16368Эффективное и устойчивое развитие торговых предприятий невозможно без выполнения комплекса мер по совершенствованию правовой среды, в которой они осуществляют свою финансово-хозяйственную деятельность.

В основе рыночной экономики лежит система прав и обязанностей конкретных субъектов предпринимательской деятельности, которые должны действовать самостоятельно и решать все свои локальные вопросы в рамках общих законов, норм и правил.

Опыт мировой рыночной торговли свидетельствует, что современные рыночные отношения практически в любой стране регулируются государственным законодательством. В настоящее время происходит усиление государственного регулирования в направлении содействия развитию предпринимательства, изменения организационных форм взаимодействия государственных органов с субъектами частного бизнеса, обеспечения оптимального сочетания государственного и рыночного механизмов регулирования.

В обобщенном виде к задачам государственного регулирования относятся разработка, принятие законодательных актов, обеспечивающих правовую основу деятельности и защиту прав собственности предпринимателей, ограничение административного вмешательства в работу предприятий, создание свободной конкурентной среды, стимулирование деловой активности, обеспечение товарно-денежного и бюджетного равновесия посредством финансовой, налоговой, инвестиционной политики, борьба с монополистическими тенденциями, соблюдение норм трудового законодательства, регулирование внешнеэкономической деятельности.

Направления, формы и методы государственного регулирования постоянно меняются и совершенствуются. На современном этапе эти изменения касаются перехода от административных к экономическим и правовым методам осуществления государством своих функций путем создания соответствующего законодательства, регулирующего экономические отношения в сфере торговли.

В условиях рынка покупатели, пользуясь услугами торговых предприятий, приобретая необходимые товары, участвуют в имущественных отношениях, регулируемых нормами гражданского законодательства.

Торговые предприятия, приобретая товары, оборудование, помещения, предметы материально-технического оснащения, включаются в гражданский оборот и становятся объектами гражданско-правовых сделок. Таким образом, по мере становления рыночной экономики постоянно возрастают роль и значение гражданского права, регулирующего на основе юридического равенства сторон имущественно-стоимостные отношения.

Все законодательные акты в зависимости от их юридической силы делятся на законы и подзаконные нормативные акты.

В системе федеральных законов главную юридическую силу имеет Конституция Российской Федерации, которая закрепляет права граждан и регулирует отношения собственности на территории страны.

Особое место в законодательной сфере занимает Гражданский кодекс Российской Федерации, призванный урегулировать все общественные отношения и являющийся исходной базой для развития всего текущего законодательства применительно к различным сферам деятельности, в том числе и торговой.

В настоящее время в торговле установлены правовые нормы государственного контроля и надзора за соблюдением законодательства в области стандартизации, метрологии, сертификации и защиты прав потребителей путем принятия следующих законов: "О защите прав потребителей", "О сертификации продукции и услуг", "О стандартизации", "Об обеспечении единства измерений", "Об антимонопольной политике и поддержании новых экономических структур", "О рекламе" и т.п.

Среди подзаконных нормативных актов ведущую роль в системе гражданского законодательства играют правовые акты, издаваемые Президентом и Правительством РФ. Указы Президента издаются в целях оперативного регулирования хода экономических преобразований и охватывают широкий спектр отношений, к которым относятся вопросы биржевой, валютно-финансовой, банковской, инвестиционной, внешнеэкономической, таможенной деятельности, а также ценообразования, налогообложения, порядка формирования и уровня компетенции исполнительных органов власти конкретных территорий.

Правительство РФ на основании и во исполнение Гражданского кодекса, законов, указов Президента РФ принимает постановления, направленные на совершенствование деятельности торговых предприятий в соответствии с изменяющейся рыночной ситуацией. К ним относятся следующие постановления Правительства РФ: "Правила продажи отдельных видов товаров", "Правила продажи товаров по образцам", "Правила комиссионной торговли непродовольственными товарами", "Правила продажи гражданам товаров длительного пользования в кредит", "Правила оказания услуг общественного питания", "О лицензировании отдельных видов деятельности" и т.д.

Процесс правового регулирования торгового предпринимательства осуществляется не только путем разработки основных законов РФ, утверждения указов Президента, постановлений Правительства, но и через нормативные акты, принятые соответствующими министерствами РФ, а также Государственной налоговой службой, Госстандартом России.

Практическая реализация всех аспектов государственного регулирования торгового предпринимательства осуществляется через соответствующие федеральные и территориальные исполнительные органы. Они не вправе вмешиваться в оперативную деятельность предприятий до тех пор, пока предприятия соблюдают законы. Однако они могут и должны выступать в качестве органов, контролирующих правомерность хозяйственной деятельности предприятия, вносить свои предложения и требовать исполнения руководством предприятия принятого законодательства.

Контроль за соблюдением торговыми предприятиями принятых государством законодательных актов возложен на Министерство торговли РФ, Государственный комитет РФ по стандартизации, метрологии и сертификации. Государственный комитет санитарно-эпидемиологического надзора РФ, Государственный комитет РФ по антимонопольной политике и поддержке новых структур и другие органы государственного управления в пределах их компетенции.

Государственной службой контроля за соблюдением норм и правил торговли, порядком формирования цен, качеством и безопасностью товаров народного потребления является департамент Госторгинспекции Министерства торговли РФ. Права и обязанности Госторгинспекции, ее организационная структура, методы осуществления государственного контроля за соблюдением правил торговли и оказания услуг в сфере общественного питания определены постановлением Правительства РФ "О Государственной инспекции по торговле, качеству товаров и защите прав потребителей Министерства внешних экономических связей и торговли РФ" (в настоящее время - Министерство торговли РФ).

Объектами контроля Госторгинспекции являются предприятия, учреждения, организации независимо от форм собственности и ведомственной принадлежности, а также граждане, реализующие и производящие товары или услуги.

В целом создается система правового регулирования взаимоотношений органов государственной власти всех уровней и самостоятельных субъектов торговой деятельности.

Вместе с тем вопросы эффективного участия государства в регулировании торговой сферы решаются недостаточно активно и последовательно. Так, отсутствует единая государственная концепция развития торговли страны в целом, ослаблено территориальное звено управления торговлей, нормативно-правовая база не в полной мере отвечает практическим требованиям организации торговой деятельности предприятий отрасли.

Стратегической целью государства в торговой сфере является создание необходимых условий для своевременного контроля за потребительским рынком, его экономической безопасностью. При этом сам механизм государственного воздействия должен обеспечивать конкуренцию везде, где это необходимо. Такой подход означает отказ со стороны государственных структур от непосредственного управления торговыми предприятиями и ориентацию на управление процессами, протекающими на потребительском рынке в целом, сведение административного воздействия в основном к нормативно-правовому регулированию, обеспечение равенства субъектов торговой деятельности независимо от организационно-правовых форм и вида собственности.

К важнейшим задачам в области государственного регулирования торговой деятельности относятся:

1) формирование конкурентной среды, обеспечивающей устойчивую систему товародвижения и предупреждение возможных проявлений монополизма на потребительском рынке;

2) защита внутреннего рынка на основе регулирования иностранных инвестиций и совершенствования таможенного законодательства, проведение маркетинговых исследований внутреннего рынка с целью обеспечения прогрессивных изменений в структуре экспорта и импорта, повышение доли товаров отечественных производителей путем упорядочения систем расчетов, конвертации национальных валют, применения демпинговых процедур и т.п.;

3) всестороннее развитие и укрепление нормативно-правовой базы торговли, формирование оптимальных организационно-правовых форм предприятий, способствующих активизации предпринимательской деятельности;

4) создание благоприятных условий для интегрирования хозяйственной деятельности различных торговых образований путем формирования объединений торговых корпораций, холдинговых образований, торгово-финансово-промышленных групп, ориентированных на поддержку отечественных товаропроизводителей и перерабатывающую промышленность страны;

5) определение концепции развития различных видов и типов торговых предприятий (магазин-склад, магазин-дискаунт, супермаркет, гипермаркет), включая создание современных розничных и оптово-розничных цепей, основанных на общих подходах к формированию ассортимента, выбору технических средств оснащения, оформлению интерьера и внешнего вид предприятий, применению единообразных форм обслуживания;

6) совершенствование товародвижения и логистического обслуживания;

7) эффективный контроль за торговыми предприятиями с точки зрения финансовой, налоговой дисциплины, качества реализуемых товаров, уровня обслуживания, защиты прав потребителей на основе соблюдения законодательства, лицензионных, сертификационных, санитарных норм;

8) совершенствование трудового законодательства, регламентирующего права и обязанности участников торговой деятельности;

9) развитие механизма корпоративного управления, защита прав акционеров, обеспечение свободного перераспределения прав участия в капиталах акционерных обществ и перехода таких прав к более эффективным собственникам;

10) развитие разнообразной торговой инфраструктуры, обеспечивающей цивилизованные формы ведения торговой деятельности.

Многообразие и сложность поставленных задач требует своего решения на таком уровне управления, которое в состоянии их реализовать. Только при условии рационального разделения прав и обязанностей между верхними и нижними этажами государственной власти может быть достигнута высокая восприимчивость и адекватность действий механизма государственного управления торговыми предприятиями.

Исходя из специфики торговых предприятий, деятельность которых в основном осуществляется на конкретной территории для удовлетворения потребностей ее населения, государственное регулирование торговли ориентировано на четкое разграничение компетенции федеральных и территориальных органов власти.

На федеральном уровне госрегулирование должно сосредоточиться на общих проблемах формирования государственной торговой политики с ориентацией на целевые программы, индикативное планирование, экономические нормативы, санкции, приоритетность развития отдельных элементов торговой инфраструктуры в общенациональных интересах.

Компетенция федеральных органов власти в сфере торговли состоит в установлении правовых основ единого рынка страны, т.е. включает налоговое, таможенное, валютное, антимонопольное, финансовое регулирование, квотирование, субсидирование, лицензионное и сертификационное нормирование, установление правил продажи отдельных товаров и оказания услуг, разработку индикативных программ развития торговли и оценку последствий их реализации.

На территориальном уровне разрабатывается механизм реализации общегосударственной торговой политики с учетом особенностей регионального развития.

На этом уровне должны решаться следующие задачи:

- формирование региональной торговой политики и ее приоритетов, оказание избирательной поддержки торговым предприятиям, определяющим ситуацию на местном рынке или выполняющим конкретный социальный заказ населения данной территории, содействие развитию малых форм предпринимательства в торговле;

- создание условий для повышения предпринимательской активности в торговой сфере через инвестиционную политику, систему местных налогов, сборов и предоставленных льгот, условия кредитования, землепользования, аренды городского (районного) имущества;

- обеспечение регистрации и контроля за деятельностью всех участников торгового оборота, соблюдение ими финансовой, налоговой дисциплины, правил торговли, требований к качеству реализуемых товаров, уровню предоставляемых услуг с применением установленных законами санкций к предприятиям-нарушителям;

- рациональное размещение торговых объектов на территории, выдача лицензии на оптовую и розничную торговлю с учетом соблюдения интересов населения и городского хозяйства;

- исследование и прогнозирование конъюнктуры рынка потребительских товаров города (области, района) и предоставление информационных и консультационных услуг торговым предприятиям о состоянии рынка как на территориальном, так и на межрегиональном уровнях;

- участие в создании системы информационного обеспечения формирования и регулирования потребительского рынка страны, базирующейся на использовании современных технологий по сбору, хранению, передаче и обработке информации о производстве и предложении товаров и услуг, потребностях и спросе населения, динамике отпускных, оптовых и розничных цен.

В настоящее время продолжается формирование правовой базы для осуществления торговой деятельности самостоятельно хозяйствующих субъектов в конкурентной среде. Под воздействием проводимых в стране реформ происходят существенные изменения в экономической сфере, что, в свою очередь, предполагает своевременное обновление законодательной базы, регламентирующей конкретную предпринимательскую деятельность в торговле.

Планирование на уровне торгового предприятия

Технология планирования и его значение для предприятия

Планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенный (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением.

Назначение планирования состоит в стремлении максимально учесть все внутренние и внешние факторы, обеспечивающие оптимальные условия для развития предприятия.

Планирование включает следующие стадии:

- определение конечных и промежуточных целей;

- постановка задач, решение которых необходимо для достижения целей;

- определение методов и способов их выполнения исходя из имеющихся ресурсов;

- контроль за ходом реализации плана;

- анализ итогов работы в целях повышения ее эффективности и корректировки планов на следующий период.

Таким образом, планирование - это не единовременное, одноразовое действие, а непрерывный процесс.

Планирование является основой эффективной деятельности предприятий, оно выполняет следующие функции:

- ориентирует руководителей на перспективное мышление;

- способствует четкой координации различных действий, предпринимаемых руководством предприятия, а также согласованию целей и задач предприятия в целом и отдельных его подразделений;

- устанавливает оптимальные показатели хозяйственной деятельности с последующим контролем за их динамикой;

- позволяет объективно оценить свой потенциал и соотнести его с поставленными целями;

- делает предприятие более подготовленным к внезапным изменениям экономической ситуации;

- выявляет сильные и слабые стороны деятельности предприятия;

- наглядно показывает взаимосвязь между всеми должностными лицами и уровень их ответственности;

- позволяет персоналу принимать участие в разработке стратегии и тактики перспективного и текущего развития предприятия, что рождает дух сотрудничества и повышает эффективность трудового процесса.

Переход торговых предприятий к рыночным условиям хозяйствования значительно сместил акценты в сфере планирования. Во-первых, реформы перенесли центр тяжести планирования с общегосударственного, глобального и отраслевого уровней на уровень основного хозяйствующего субъекта, т.е. предприятия (например вопрос наценки).

При этом, на государственном уровне происходит переход к индикативному планированию, представляющему собой ориентирующий, координирующий и информационный подход к разработке планов, при котором с помощью экономических регуляторов определяются направления и общие объемы деятельности отдельных отраслей и сфер приложения труда. По своему характеру оно ближе к экономическому регулированию, когда воздействие на предприятие осуществляется исходя из стратегических целей, с помощью контрольных цифр бюджета, налоговых ставок, процентов за кредит, нормативов.

Во-вторых, главным в планировании является не директивность и обязательность установленных сверху заданий, а разработка плановой программы и способов ее выполнения непосредственно на предприятии. Практика показала, что кроме самого предприятия (в лице отдельных служб) никто не сможет достичь высокой эффективности в планировании, поскольку предприятие не только участвует в формировании планов, но и обеспечивает реализацию намеченного варианта развития. Поэтому участие торгового предприятия или фирмы на любом уровне планирования должно быть обязательным для руководителей и целесообразным для работников.

В-третьих, в условиях рыночных отношений и усиления конкуренции в торговой сфере основное внимание в процессе планирования должно быть уделено не столько показателям роста субъекта хозяйствования, сколько показателям его развития.

Следует заметить, что рост и развитие торговых предприятий это не однозначные понятия. Рост масштабов деятельности может происходить с развитием или при его отсутствии. Рост - это увеличение количественных объемов деятельности предприятия (повышение товарооборота, расширение торговой площади, открытие новых мест реализации и т.п.).

До недавнего времени основным в деятельности торгового предприятия считался рост его показателей. Однако многие, особенно мелкие, предприятия торговли и общественного питания, рассчитанные на определенный контингент потребителей, имеют достаточно ограниченные возможности роста в отличие от немногочисленных крупных фирм, которые могут планировать увеличение своей доли на рынке, открывать новые предприятия, перепрофилировать действующие и т.п.

Большинство торговых предприятий, не располагая возможностями в области роста, в целях повышения конкурентоспособности при планировании своей деятельности, основное внимание должны уделять вопросам развития, которые связаны, прежде всего, с качеством работы предприятия. Развитие - это постоянный процесс повышения эффективности хозяйственно-финансовой деятельности, улучшения использования имущественного и трудового потенциала предприятия, совершенствования форм и методов продажи товаров, повышения уровня торгового обслуживания покупателей и т.п. Именно эти вопросы должны находить всестороннее отражение в текущих и перспективных планах предприятия.

Рассматривая вопросы планирования на уровне предприятия, необходимо различать понятия методологии и технологии планирования.

Под методологией планирования понимается система требований к формированию планов, которая включает методы разработки плановых показателей и внутреннюю логику построения планов.

Технология планирования представляет собой совокупность конкретных методов и способов разработки планов хозяйственного развития, как по предприятию в целом и его структурным подразделениям, так и в разрезе временных периодов с целью обеспечения их взаимосвязи и преемственности.

Технология планирования предусматривает различные подходы к разработке планов, из которых наиболее часто используются консервативный, технический и адаптивный.

Консервативный подход к планированию характеризуется тем, что при разработке плана исходят из сложившихся на предприятии тенденций без учета возможных изменений в экономической ситуации и необходимости повышения эффективности торгового процесса. Это порождает консервативные планы, закрепляющие устаревшую экономическую политику предприятия, независимо от того, плохая она или хорошая. При этом разработка планов ведется обычно в безальтернативном варианте.

Технический подход, называемый также "техническое оптимизаторство", предусматривает при разработке планов использование преимущественно экономико-математических методов, и, прежде всего математических моделей. Такой подход несколько преувеличивает значение технических средств и сложившихся математических зависимостей в планировании показателей, но одновременно позволяет рассчитать различные варианты планов и выбрать из них оптимальный.

Адаптивный подход к планированию предполагает, что план должен быть разработан таким образом, чтобы иметь возможность корректировки в случае необходимости, быть достаточно гибким, приспосабливаясь к различным изменениям. Адаптивный подход может быть двух видов: а) пассивный, когда плановые расчеты корректируют после начала воздействия какого-либо фактора; б) активный, когда план разработан таким образом, что он во многом предвидит те или иные изменения факторов внешней и внутренней среды.

Каждый из рассмотренных выше подходов технологии планирования имеет свои преимущества и недостатки, которые необходимо учитывать в плановой работе. В оптимальном варианте целесообразно использовать достоинства всех подходов, тогда различные методы планирования, техника и опыт работников позволят превратить план в важный и действенный фактор эффективной работы торгового предприятия.

Независимо от того, какой подход к планированию используется на предприятии, технологический процесс разработки планов должен осуществляться в соответствии с такими требованиями, как координация, интеграция, непрерывность и научность плановых расчетов.

Координация означает, что нельзя эффективно планировать деятельность ни одного подразделения предприятия в отрыве от остальных структурных единиц данного уровня.

Суть координации заключается в том, что она ориентирует на комплексное решение проблем, возникающих на горизонтальном уровне данного субъекта хозяйствования.

Интеграция предполагает увязку плановых решений по вертикали, т.е. между отдельными уровнями управления хозяйственной деятельности. Это означает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь эффективно, как планирование во взаимосвязи на всех уровнях.

Непрерывность в планировании обеспечивается системой органичного сочетания перспективных (стратегических), текущих и оперативных планов предприятия.

Научность в планировании означает комплексное использование при разработке планов маркетинговых исследований, результатов изучения конъюнктуры спроса, анализа и учета условий деятельности конкурентов, современных способов обработки информации на базе вычислительной техники, экономико-математических моделей и методов системного анализа, а также других достижений экономической науки.

Важнейшая роль в процессе планирования принадлежит сотрудникам предприятия, занимающимся планово-аналитической работой (экономисты, аналитики, менеджеры и др.). От качества их деятельности во многом зависит экономическое благополучие предприятия.

При подборе персонала, занятого планированием на предприятии, должны учитываться следующие требования:

- планированием должны заниматься, прежде всего, те специалисты, которые будут обеспечивать реализацию этих планов и нести ответственность за их исполнение;

- уровень компетенции в планировании должен соответствовать уровню компетенции в отношении ресурсов, цен, финансов и других коммерческих аспектов деятельности предприятия;

- уровень квалификации специалистов должен соответствовать уровню планирования.

Эффективное планирование предполагает обязательную обеспеченность персонала соответствующей информационной базой и техническими средствами.

Роль показателей в планировании

Любой план находит свое непосредственное выражение через совокупность определенных показателей. Система показателей, используемых в планово-аналитической работе предприятий торговли, представляет собой комплекс взаимосвязанных экономических и информационных параметров, а также необходимые расчеты их. Показатели отражают цели и задачи плана, характеризуют количественные объемы деятельности, качественные и структурные сдвиги, предусмотренные на плановый период в развитии торгового предприятия.

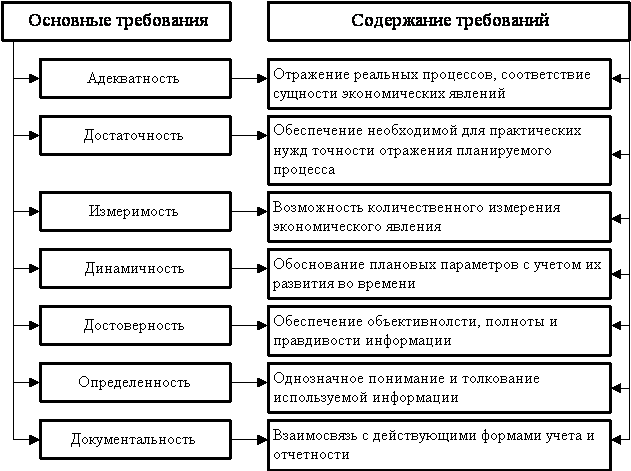

Правильное вычисление и обоснование показателей предопределяет научный уровень и эффективность планирования. Качество планово-аналитических расчетов во многом обусловлено тем, в какой степени учтены требования, предъявляемые к планово-аналитическим показателям. Совокупность этих требований представлена на рис. 2.1.

Планово-аналитические показатели торгового предприятия должны не только соответствовать общим требованиям, но и в полной мере отражать отраслевую специфику, которая проявляется при систематизации показателей и подразделении их на такие группы, как количественные и качественные, абсолютные и относительные, натуральные и стоимостные.

Рис. 2.1. Основные требования к планово-аналитическим показателям

По своему содержанию показатели делятся на количественные и качественные. Количественные показатели, характеризующие общий объем и масштабы торговой деятельности, включают две подгруппы:

1) параметры, дающие представление об экономическом потенциале предприятия (объем товарооборота, число занятых работников, величина основного и оборотного капитала, занимаемая торговая и складская площадь и др.);

2) показатели, характеризующие различные стороны хозяйственной деятельности предприятия (размер прибыли, объем доходов и затрат, расходы по заработной плате, направления использования средств и др.).

Качественные показатели дают представление о результативности работы предприятия и степени эффективности использования материальных, трудовых и финансовых ресурсов.

Группа качественных показателей включает три подгруппы:

1) показатели эффективности хозяйственной деятельности предприятия (рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др.);

2) показатели оценки финансового положения предприятия, которые характеризуют структуру его капитала, зависимость от привлеченных источников, эффективность использования собственных и заемных средств, уровень платежеспособности предприятия, его финансовую устойчивость;

3) показатели конкурентоспособности предприятия, которые могут включать самые различные критерии (доля предприятия на рынке, качество товаров, имидж предприятия, степень развития рекламы, сбытовые возможности и др.).

В зависимости от формы выражения показатели подразделяются на абсолютные и относительные. Абсолютные показатели устанавливаются в натуральных или денежных измерителях, а относительные отражают соотношение каких-либо двух абсолютных параметров и определяются в процентах, коэффициентах или индексах.

Абсолютные показатели подразделяются на натуральные и стоимостные. Натуральные показатели устанавливаются в определенных физических единицах измерения: количество предприятий, число мест на предприятиях общественного питания, выпуск кулинарной продукции (тыс. блюд, тонн полуфабрикатов, кондитерских изделий), оснащенность оборудованием, количество товарных партий, число ассортиментных позиций и др.

Наиболее важные параметры деятельности торговых предприятий устанавливаются в стоимостных показателях, т.е. в денежном выражении: розничный товарооборот, оборот по продукции собственного производства на предприятиях общественного питания, доходы, издержки, прибыль, товарные запасы, финансовые показатели.

Все показатели, применяемые на уровне торгового предприятия, образуют единую систему, которая отражает неразрывную совокупность взаимосвязанных и соподчиненных торгово-хозяйственных процессов по реализации товаров и предоставлению услуг. Эту взаимосвязь необходимо учитывать в планировании, так как она соответствует объективной основе формирования плановых показателей и определяет последовательность их расчета.

Например, чтобы обосновать плановый объем товарооборота, надо знать предстоящие условия торговой деятельности, обеспеченность предприятия трудовыми, материальными и финансовыми ресурсами, условия его товароснабжения и т.п. В свою очередь, величину доходов и издержек обращения можно прогнозировать только в соответствии с заданным объемом товарооборота, а планирование прибыли предполагает предварительный расчет всех основных параметров, характеризующих торгово-хозяйственную деятельность предприятия.

Методы планирования на торговом предприятии

В процессе разработки планов торгового предприятия используются специфические методы, которые соответствуют задачам, целям и особенностям планирования данного хозяйствующего субъекта. Методы планирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке.

При выборе конкретных методов планирования учитываются следующие факторы:

- длительность планового периода;

- особенности расчетов планового показателя;

- обеспеченность исходной информацией и возможность ее использования;

- наличие соответствующей технической базы обработки информации и проведения расчетов;

- уровень квалификации работников.

При планировании деятельности предприятий торговли применяют следующие основные методы: нормативный, расчетно-аналитический, балансовый, экономико-математический.

Сущность нормативного метода состоит в том, что для расчета того или иного планового показателя применяются нормы и технико-экономические нормативы, характеризующие рациональную величину этого показателя для конкретных условий работы предприятия.

Используемые нормативы бывают трех видов: единые, отраслевые и специальные, применяемые для отдельных торговых предприятий. Единые нормативы применяются во всех отраслях и сферах деятельности: например, транспортные тарифы, оплата коммунальных услуг (отопление, электроэнергия, водоснабжение и т.п.), ставки большинства налогов и др.

Отраслевые нормативы действуют только в системе торговли и общественного питания: нормы амортизации основных фондов, нормы расхода сырья и продуктов, нормы оснащенности предприятий инвентарем и оборудованием, нормы естественной убыли, коэффициенты трудоемкости блюд, нормативный срок окупаемости капиталовложений и др.

К специальным нормативам, устанавливаемым в масштабах отдельных предприятий, могут относиться нормы выработки, расхода материалов, боя посуды, запасов товаров, нормы носки санспецодежды, размер торговых надбавок и наценок.

Рассмотренные нормативы применяются в торговле при планировании таких показателей хозяйственной деятельности, как валовой доход, многие статьи издержек производства и обращения, налоговые платежи, техническая оснащенность предприятий, товарные запасы и др.

Технико-экономические нормативы как инструмент планирования требуют постоянного совершенствования и корректировки в соответствии с условиями рыночной среды и задачами торгового предприятия.

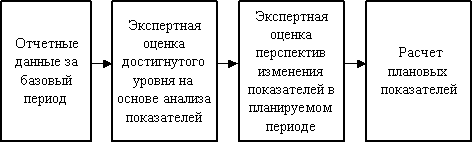

Расчетно-аналитический метод планирования используется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между отдельными показателями или экономическими явлениями может быть установлена лишь косвенным путем на основе анализа и сопоставления отчетных данных. Сущность этого метода заключается в том, что расчеты плановых показателей производятся на основе анализа достигнутого уровня, их развития, принимаемого за исходную базу, и индексов их изменения в плановом периоде.

Алгоритм планового решения на основе расчетно-аналитического метода изображен на рис. 2.2.

Рис. 2.2. Схема расчетно-аналитического метода планирования

Использование этого метода требует большого опыта и развитой интуиции у работников экономических служб, а также знания условий работы торговых предприятий, понимания сущности экономических процессов и перспектив их развития на уровне хозяйствующих субъектов.

Значение расчетно-аналитического метода планирования деятельности торгового предприятия достаточно велико, поскольку на его основе определяются такие важнейшие показатели производственно-торговой деятельности, как объем товарооборота, сумма доходов и прибыли, расходы по труду и заработной плате и др.

Балансовый метод предусматривает использование в планировании балансов, назначение которых состоит в увязке имеющихся в наличии у предприятия материальных и финансовых ресурсов с фактической потребностью в них. Балансовые расчеты должны быть произведены таким образом, чтобы использование или распределение ресурсов не превышало их реального объема.

Балансовые расчеты используются при планировании поступления товаров на предприятие исходя из прогнозируемого товарооборота и величины начальных и конечных товарных запасов, при определении потребности предприятий в оборудовании, предметах материально-технического оснащения, топлива для производственных нужд на предприятиях общественного питания.

Особо важное значение имеют балансовые расчеты финансовых показателей, например, платежного баланса, где платежные средства соотносятся с платежными обязательствами, или финансового плана торгового предприятия (баланс доходов и расходов), который обеспечивает соответствие между источниками формирования доходов хозяйствующего субъекта и направлениями их использования.

Отличительной особенностью большинства экономических процессов на уровне торгового предприятия является их неопределенность, а также одновременное воздействие многих, часто взаимозависимых, факторов. В этом случае плановые расчеты целесообразно производить с помощью экономико-математических методов, из которых наиболее широкое применение в торговле нашли стохастические (корреляционные) модели.

Сущность корреляционных экономико-математических моделей состоит в нахождении количественного выражения взаимосвязей между показателями и факторами, их определяющими, и последующем экстраполировании этих зависимостей на определенный плановый период.

При использовании таких моделей в плановом процессе необходимо соблюдать следующие требования:

- модель в качественном отношении должна быть адекватна экономической задаче, т.е. отражать сущность исследуемого объекта или явления;

- выбранная математическая форма описания экономических взаимосвязей (уравнение регрессии) должна в наибольшей степени соответствовать закономерностям развития планируемого показателя;

- исходная база данных, включаемых в модель, должна быть однородна, сопоставима и достаточна, как по объему информации, так и по длительности исследуемого периода;

- в модель должны включаться не все, а наиболее существенные факторы для решения данной задачи, при этом факторы должны быть количественно измеримы;

- параметры, рассчитанные по экономико-математической модели, должны иметь четкую экономическую интерпретацию.

Экономико-математическая модель – выражение существенного в изучаемом процессе в математической форме (в форме уравнений, неравенств, их систем). Модель должна выражать главное – закономерности и основные взаимосвязи, решающие факторы и условия.

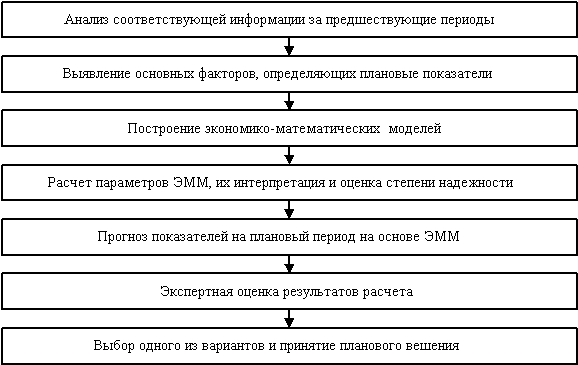

Планирование показателей на основе расчета экономико-математических моделей в общем виде складывается из нескольких этапов (рис. 2.3).

Рис. 2.3. Этапы планирования показателей при использовании экономико-математических моделей

Применение ЭММ предполагает разработку многих плановых показателей и выбор из них оптимального, обеспечивающего решение плановой задачи и достижение поставленных целей. Такой подход на уровне предприятия углубляет процесс планирования и повышает его научный уровень. С помощью ЭММ может производиться разработка плана по таким показателям хозяйственной деятельности торгового предприятия, как товарооборот, доходы, издержки обращения, товарные запасы, прибыль и др.

Система планов и ее место в экономической политике торгового предприятия

Экономическая политика предприятия представляет собой определение общей стратегии его развития и выработку на ее основе тактики торгово-хозяйственной деятельности, которая с учетом потенциальных возможностей предприятия позволяет достичь поставленных целей в соответствии с правовыми, экономическими, социальными, экологическими и другими стандартами, установленными в обществе в виде законов, законодательных норм и правил.

Задачей экономической политики предприятия является разработка адекватной рыночным условиям системы управления и планирования торгово-финансовой деятельности, направленной на достижение определенных стратегических и тактических целей.

Основными направлениями разработки экономической политики торгового предприятия являются:

– анализ финансово-хозяйственной деятельности предприятия, выявление ее сильных и слабых сторон;

– оценка внешних факторов и степени их влияния на работу предприятия;

– формирование целей и задач торговой деятельности;

– определение альтернативных направлений развития как на текущий период, так и на перспективу, т.е. разработка плана торгово-финансовой деятельности.

Система планов торгового предприятия, действующего в конкурентной среде, включает следующие виды планов, дифференцируемые в зависимости от определенных критериев на следующие группы:

– по уровню управления – планы в целом по предприятию (общефирменные), планы структурных подразделений (филиалов, секций, отделов), планы работы функциональных служб торговых фирм (финансового, коммерческого, маркетингового и других отделов);

– по длительности планового периода – стратегические, среднесрочные, текущие, оперативные планы;

- по функционально-целевому назначению – планы, дифференцированные по самым различным аспектам деятельности предприятия: план торговой деятельности в разрезе основных показателей (товарооборот, доходы, издержки и т.д.), производственно-торговый план по выпуску продукции собственного производства в системе массового питания, финансовый план (доходы и расходы предприятия), коммерческий план, связанный с товароснабжением и оценкой использования товарных запасов, план социального развития предприятия. Особое место в этой группе занимают инвестиционные планы и бизнес-планы.

Инвестиционные планы определяют наиболее выгодные направления долговременных финансовых вложений в ценные бумаги, недвижимость, капитальное строительство новых предприятий, реконструкцию действующих объектов и т.п.

Бизнес-план – это концепция создания нового предприятия или освоения нового вида деятельности с целью успешного выхода на рынок. По содержанию бизнес-план представляет собой документ, где в концентрированной форме отражены цели и задачи предприятия в выбранной сфере деятельности, его конкурентные позиции на рынке товаров и услуг, объем предполагаемых финансовых и материальных ресурсов, намеченные маркетинговые мероприятия, основные аспекты организации торговой деятельности, а также оценка предпринимательского риска.

По срокам планирования или длительности планового периода различают:

– стратегический план, в котором формулируются главные, приоритетные цели торгового предприятия и задачи по их реализации с дифференциацией по временным периодам, направлениям деятельности и т.п.;

– среднесрочные планы (на два года и более), отражающие пути реализации отдельных самостоятельных проблем общей стратегии предприятия;

– текущие планы, где подробно определяются все направления деятельности предприятия и его подразделений на очередной (текущий) финансовый год;

– оперативные планы, детализирующие решение конкретных вопросов в процессе торговой деятельности на краткий период времени (месяц, декада, неделя).

Подразделение планов по срокам носит достаточно условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования обычно не изменяется. Вместе с тем каждый вид планирования имеет свои отличия, которые заключаются не только в длительности временного периода, но и в количестве показателей, их значимости, степени точности расчетов, порядке распределения обязанностей и уровне ответственности между исполнителями плана. Как правило, чем длительнее интервалы планирования, тем выше степень неопределенности параметров плана, меньше число показателей и ниже степень их точности.

Особую значимость в современных рыночных условиях хозяйствования предприятий приобретает стратегическое планирование, которое представляет собой предвидение будущего положения предприятия, прогнозирование его места и роли в рыночной среде, а также определение основных путей и средств для достижения этого состояния. Таким образом, под стратегическим планированием понимается не долгосрочный план, формализованный в виде определенного документа, а только прогноз возможных тенденций состояния предприятия в перспективе.

Необходимо различать сущность таких понятий, как прогнозирование и планирование, которые представляют собой две неразрывно связанные стадии единого процесса. Прогнозирование предшествует планированию, являясь его научно-аналитической предпосылкой. Основная черта прогнозирования заключается в том, что оно носит многовариантный характер, т.е. осуществляется не в виде единственной последовательности процессов, а путем построения различных вариантов прогноза и выбора из них наиболее оптимальных. В планировании же главным является принятие конкретного решения плановой задачи и изыскание путей для достижения поставленной цели.