2020-01-14

2020-01-14 151

151

Концепция стратегического менеджмента возникла на основе методологии стратегического планирования, которое составляет его сущностную основу. В отличие от обычного долгосрочного планирования, основанного на концепции экстраполяции сложившихся тенденций развития, стратегическое планирование учитывает не только эти тенденции, но и систему возможностей и опасностей развития организации, возникновение чрезвычайных ситуаций, способных изменить сложившиеся тенденции в предстоящем периоде.

В основе разработки инвестиционной стратегии организации лежат принципы новой управленческой парадигмы — системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических инвестиционных решений в процессе разработки инвестиционной стратегии организации, относятся:

· Принцип инвайронментализма. Этот принцип состоит в том, что при разработке инвестиционной стратегии организация рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней инвестиционной среды. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его инвестиционной стратегии. В противовес инвайронментализму конституционализм означает закрытую организацию, деятельность которой не предполагает инвестиций и других взаимоотношений с внешней средой.

· Принцип соответствия. Являясь частью общей стратегии развития организации, инвестиционная стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности организации. Инвестиционная стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития организации в соответствии с избранной общей стратегией. Кроме того, разработанная инвестиционная стратегия должна обеспечивать сочетание перспективного, текущего и оперативного управления инвестиционной деятельностью.

· Принцип инвестиционной предприимчивости и коммуникабельности. Данный принцип заключается в активном поиске эффективных инвестиционных связей по всем направлениям и формам инвестиционной деятельности, а также на различных стадиях инвестиционного процесса. Инвестиционное поведение такого рода связано с постоянной трансформацией направлений, форм и методов осуществления инвестиционной деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней инвестиционной среды.

· Принцип инвестиционной гибкости и альтернативности. Инвестиционная стратегия должна быть разработана с учетом адаптивности к изменениям факторов внешней инвестиционной среды. Помимо прочего в основе стратегических инвестиционных решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления инвестиционной деятельности, выбор наилучших из них, построение на этой основе общей инвестиционной стратегии и формирование механизмов эффективной ее реализации.

· Инновационный принцип. Формируя инвестиционную стратегию, следует иметь в виду, что инвестиционная деятельность является главным механизмом внедрения технологических нововведений, обеспечивающих рост конкурентной позиции организации на рынке. Поэтому реализация общих целей стратегического развития организации в значительной степени зависит от того, насколько его инвестиционная стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

· Принцип минимизации инвестиционного риска. Практически все основные инвестиционные решения, принимаемые в процессе формирования инвестиционной стратегии, в той или иной степени изменяют уровень инвестиционного риска. В первую очередь это связано с выбором направлений и форм инвестиционной деятельности, формированием инвестиционных ресурсов, внедрением новых организационных структур управления инвестиционной деятельностью. Особенно сильно уровень инвестиционного риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом инвестиционного поведения по отношению к уровню допустимого инвестиционного риска на каждом предприятии в процессе разработки инвестиционной стратегии этот параметр должен устанавливаться дифференцированно.

· Принцип компетентности. Какие бы специалисты не привлекались к разработке отдельных параметров инвестиционной стратегии организации, ее реализацию должны обеспечивать подготовленные специалисты – финансовые менеджеры.

Процесс разработки инвестиционной стратегии организации осуществляется по следующим этапам (рис. 6.1).

Рис. 6.1. Основные этапы процесса разработки инвестиционной стратегии организации

Стратегическое управление инвестиционной деятельностью носит целевой характер, т.е. предусматривает постановку и достижение определенных целей. Будучи четко выраженными, стратегические инвестиционные цели становятся мощным средством повышения эффективности инвестиционной деятельности в долгосрочной перспективе, ее координации и контроля, а также базой для принятия управленческих решений на всех стадиях инвестиционного процесса.

Стратегические цели инвестиционной деятельности организации представляют собой описанные в формализованном виде желаемые параметры ее стратегической инвестиционной позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.

Формирование стратегических целей инвестиционной деятельности должно отвечать определенным требованиям.

Во-первых, цели должны быть достижимыми. В них должен быть заключен определенный вызов для организации, ее сотрудников и финансового менеджмента. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереалистичными, выходящими за предельно допустимые возможности исполнителей. Хотя в основе разработки стратегических инвестиционных целей лежит идеальное представление или желаемый образ стратегической инвестиционной позиции организации, их необходимо сознательно ограничивать по критерию реальной достижимости с учетом факторов внешней инвестиционной среды и внутреннего инвестиционного потенциала.

Во-вторых, цели должны быть гибкими. Стратегические цели инвестиционной деятельности организации следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в инвестиционной среде. Финансовые менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны внешней инвестиционной среды, общего экономического климата или параметров внутреннего инвестиционного потенциала.

В-третьих, цели должны быть измеримыми. Это означает, что стратегические инвестиционные цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить или оценить, была ли цель достигнута.

В-четвертых, цели должны быть конкретными. Стратегические инвестиционные цели должны обладать необходимой специфичностью, помогающей однозначно определить, в каком направлении должны осуществляться действия. Цель должна четко фиксировать, что необходимо получить в результате инвестиционной деятельности, в какие сроки ее следует достичь и кто будет ответственным лицом за основные элементы инвестиционного процесса. Чем более конкретна цель, чем яснее намерения и ожидания, связанные с ее достижением, тем легче выразить стратегию ее достижения.

В-пятых, цели должны быть совместимыми. Совместимость предполагает, что стратегические инвестиционные цели соответствуют миссии организации, ее общей стратегии развития, а также краткосрочным инвестиционным и другим функциональным целям.

В-шестых, стратегические инвестиционные цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации. Стратегические цели инвестиционной деятельности организации разрабатываются для реализации в долгосрочной перспективе главной цели финансового менеджмента — максимизации благосостояния собственников организации. Но цели организации также должны быть приемлемыми для тех, кто их выполняет и на кого они направлены (сотрудники организации, клиенты организации, местное сообщество и общество в целом и деловые партнеры).

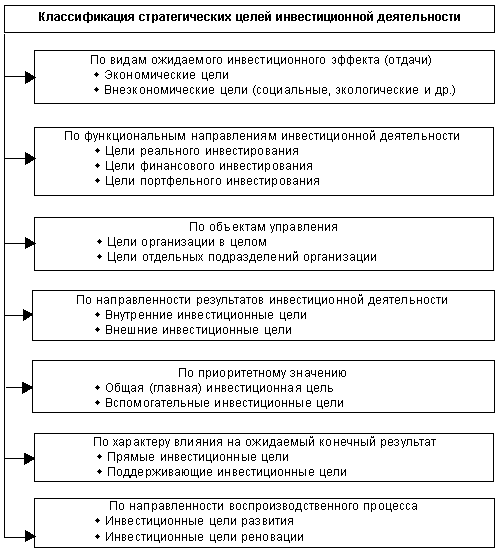

Формирование стратегических целей инвестиционной деятельности организации требует предварительной их классификации по определенным признакам. С позиций финансового менеджмента эта классификация стратегических целей строится по следующим основным признакам (рис. 6.2).

Рис. 6.2. Классификация стратегических целей инвестиционной деятельности организации

Заключение

В заключение хотелось бы отметить, что планирование инвестиций является стратегической и наиболее сложной задачей управления предприятием. При этом важно учитывать все аспекты экономической деятельности предприятия, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта. Объективный анализ всех этих показателей и корректная оценка рынка, а также сильных и слабых сторон предприятия являются надежной основой правильного стратегического выбора высшего руководства предприятия.

Эффективность использования инвестиций на предприятии, его финансовое положение в значительной мере зависят от их структуры на предприятии. Ее совершенствование заключается в том, чтобы получить максимум отдач как от портфельных, так и реальных инвестиций. Это означает, что доля инвестиций в наиболее эффективные проекты должна стремиться к максимуму.

Структура инвестиций по различным направлениям имеет важное научное и практическое значение. Практическая значимость данного анализа заключается в том, что он позволяет определить тенденцию изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость структуры инвестиций заключается в том, что на основе этого анализа выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, это также очень важно для разработки инвестиционной политики.

Литература

1. Бард В. С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2008.

2. Бочаров В. В. Инвестиционный менеджмент. — СПб: Питер, 2009.

3. Вахрин П. И. Инвестиции: Учебник. — М.: «Дашков и К о», 2007.

4. Игошин Н. В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2007.

5. Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов. — СПб: Питер, 2003.

6. Попков В. П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2009.

7. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2009.

8. Groppelli, Angelico A., Ehsan Nikbakht. Finance. — 4 th ed. — 2008. (Barron's business review series.)