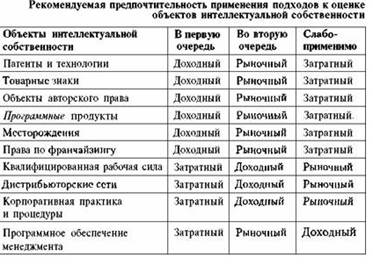

2020-01-14

2020-01-14 141

141В рамках затратного подхода при оценке нематериальных активов используются несколько аналитических методов. В каждой группе используется соответствующее общее определение сила затрат, релевантного для проводимой оценки. Наиболее распространенные виды или определения затрат включают:

1.Затраты на воспроизводство.

2.Затраты на замещение.

Между определениями этих двух видов затрат имеются достаточно тонкие, но важные отличия.

Затраты на воспроизводство предполагают создание { или приобретение) точной копии оцениваемого нематериального актива. До осуществления надлежащих корректировок с целью получения показателя стоимости, затраты на воспроизводство не учитывают ни рыночный спрос на оцениваемый нематериальный актив, ни его принятие рынком. Иными словами, до осуществления необходимых оценочных корректировок оцененные затраты на воспроизводства не дают ответа на вопрос о том. захочет ли вообще кто-нибудь иметь точную копию оцениваемого нематериального актива (и даже не рассматривает этот вопрос).

Затраты на замещения предусматривают затраты на воссоздание полезности оцениваемого нематериального актива, однако по форме или по внешнему виду такой воссозданный актив может значительно отличаться от точной копии реального нематериального актива, подлежащего оценке. Полезность - это экономическое понятие, относящееся к способности замещающего объекта обеспечивать эквивалентную степень удовлетворения в сопоставлении с оцениваемым нематериальным активом.

Стоит отметить, что хотя замещающий объект выполняет одну и ту же задачу, что и оцениваемый нематериальный актив, указанным объект может быть «лучше» (в том или ином отношении) объекта оценки. В таком случае замещающий объект может приносить большее удовлетворение (т.е. иметь большую полезность), чем оцениваемый нематериальный актив. Если это так, то аналитику следует быть весьма осторожным при осуществлении корректировки с учетом этого фактора в процессе оценки устаревания или анализа стоимости замещения.

В отличие от понятия затраты па воспроизводство, понятие затраты на замещения — по крайней мере, частично — учитывают рыночный, спрос па оцениваемый нематериальный актив и его принятие рынком. То есть, при наличии элементов или компонентов оцениваемого нематериального актива, пользующихся низким спросом или не имеющих спроса, они не включаются в перечень замещающих объектов. Поскольку эти нежелательные элементы или компоненты не добавляют никакой стоимости к стоимости оцениваемого нематериального актива, они не проецируются на замещающий объект.

Кроме того, в особенности при проведении анализа объектов интеллектуальной собственности, может быть полезно проанализировать затраты с точки зрения затрат на создание в сопоставлении с затратами воссоздания актива.

Затраты на создание учитывают затраты на первоначальное создание оцениваемого нематериального актива после его концептуального оформления при отсутствии для его создателя какого-либо ориентира, который он мог бы использовать в качестве исходной точки.

Затраты на воссоздание учитывают затраты на создание дубликата оцениваемого актива на основе допущения о том, что лицо, воссоздающее актив, обладает необходимыми знаниями, опытом и жизненными представлениями, которые уже были выработаны в ходе (реального) исходного процесса создания объекта. Например, понятие затрат на воссоздание исходит из предпосылки о наличии ориентира в качестве исходной точки в процессе его воссоздания.

Существует несколько других определений затрат, которые могут охватываться затратным подходом к оценке нематериальных активов. Например, некоторые аналитики рассматривают измерения экономии затрат в качестве методологии затратного подхода. Этот метод включает количественное определение прошлых или будущих затрат, которых владелец нематериального актива избежал (т.е. не понес) или избежит благодаря владению оцениваемым объектом нематериального имущества. Некоторые аналитики также рассматривают тренды изменения затрат за прошлые периоды в качестве исходной процедуры анализа для определения показателя стоимости в рамках затратного подхода. В этой методологии сначала устанавливаются и рассчитываются фактические затраты на разработку нематериального актива в прошлом, а затем эти затраты приводятся к дате оценки с использованием соответствующего индекса инфляции.

Разумеется, все эти (и любые другие) способы определения затрат представляют собой только первую процедуру анализа в рамках затратного подхода. То сеть, они создают основу оценочного анализа. Так же, как и традиционные способы оценки затрат на основе стоимости воспроизводства и стоимости замещения, оценка затрат на основе альтернативных определений требует выполнения нескольких дополнительных процедур, прежде чем она будет представлять собой показатель стоимости.

Все методы затратного подхода обычно сопряжены с проведением всестороннего или всеобъемлющего анализа релевантных составляющих затрат. А именно, все определения затрат (т.е. затрат на воспроизводство, замещение и т.д.) обычно включают рассмотрение всех компонентов затрат на:

Материалы.

Рабочую силу.

Накладные расходы.

Прибыль разработчика нематериального актива (т.е. адекватную маржу прибыли «расчете на понесенные затраты, связанные с оплатой материалов, рабочей силы и накладных расходов).

Предпринимательский стимул (т.е. адекватный доход разработчика нематериального актива на капитал, включая затраты на координацию и затраты труда в течение периода разработки, достаточный для стимулирования процесса разработки нематериального актива).

Все эти элементы затрат должны быть охвачены в рамках каждого конкретного вида затрат, определяемого с помощью каждого отдельного метода оценки стоимости нематериальных активов.

Методы затратного подхода являются надлежащим со ставным компонентом многих видов экономического анализа, относящихся к нематериальным активам. Методы затратного подхода, несомненно, являются интегральной частью оценки нематериальных активов.

Методы затратного подхода могут быть также применимы при оценке суммы убытков, понесенных владельцем нематериального актива, в случае возникновения судебных споров по поводу нарушения прав, нарушения условий контракта или аналогичного судебного процесса. В таких случаях аналитик может оценить величину убытков в виде суммы выгод, полученных ответчиком в результате совершения противоправного действия; например, в виде затрат на создание нематериального актива, которых ответчик избежал в результате своего действия. Или же аналитик может оценить основанную на затратах стоимость нематериального актива для владельца - то есть стоимость, существовавшую до совершения ответчиком такого действия. Поскольку нематериальному активу тем или иным образом был нанесен ущерб, его текущая стоимость составляет меньшую величину по сравнению со стоимостью, основанной на затратах (существовавшей до причинения ущерба). Соответственно, разница между этими двумя показателями стоимости является одной из мер экономических убытков.

Методы затратного подхода, очевидно, пригодны для анализа, когда его задача состоит в оценке затрат на нематериальный актив (независимо от того, равны или не равны эти затраты стоимости). Например, когда владелец актива приобретает страховку имущества для защиты оцениваемого нематериального актива. Наконец, методы затратного подхода применимы, когда задача анализа заключается в оценке остаточного срока полезного использования нематериального актива — или прогнозируемого темпа снижения его стоимости. Анализ остаточного срока полезного использования и темпа снижения стоимости представляет собой важную процедуру, являющуюся неотъемлемой частью процесса количественного выражения устаревания при проведении анализа в рамках затратного подхода.

В целом методы затратного подхода могут быть более применимыми, когда оцениваемый нематериальный актив является относительно более новым или взаимозаменяемым. Здесь термин взаимозаменяемый означает, что оцениваемый нематериальный актив может быть обменен или заменен на другой нематериальный актив. Например, объектный код определенного компьютерного программного обеспечения может быть уникальным. Однако другая компьютерная программа, написанная с использованием другого кода, может выполнять такую же функцию обработки данных. Поэтому рассматриваемое программное обеспечение можно считать в некотором смысле взаимозаменяемым.

Методы затратного подхода могут быть более применимыми, когда аналитик выполняет оценку стоимости нематериального актива для его нынешнего владельца. Эти методы также могут быть более применимыми при оценке стоимости нематериального актива на основе предположения о его продолжающемся использовании. Это имеет смысл, поскольку если бы текущий владелец не имел находящегося в эксплуатации оцениваемого актива, то он был бы вынужден создать замещающий его нематериальный актив и понести затраты, связанные с таким процессом его создания.

Методы затратного подхода могут быть менее, применимыми, когда оцениваемый нематериальный актив является более старым или уникальным. Например, если оцениваемый нематериальный актив представляет собой объект интеллектуальной собственности, пользующийся определенными юридическими правами, такими как охрана товарного знака или авторского права. Например, существует всего лишь одно фирменное наименование «Кока-Кола». Затраты на создание замещающего наименования для напитка кола может не быть наилучшим показателем стоимости наименования «Кока-Кола». Точно так же, если оригинал рукописи или фильма защищен авторским правом, имеющим обязательную юридическую силу, то затраты могут не быть наилучшим показателем стоимости, поскольку никто, кроме владельца авторского права, (несомненно), не имеет законного права на воспроизводство или (предположительно) замещение материалов, охраняемых авторским правом.

Кроме того, методы затратного полхода могут быть менее применимыми (но, безусловно, не абсолютно неприменимыми), когда аналитик оценивает стоимость нематериального актива для рынка (а не для нынешнего владельца), поскольку типичный добровольный покупатель может больше интересоваться ожидаемыми будущими экономическими выгодами, связанными с владением нематериальным активом, чем наиболее вероятными затратами на создание объекта, который бы мог заменить нематериальный актив.