2020-01-14

2020-01-14 102

102Материал в курсовой работе располагается в следующей последовательности:

- титульный лист;

- содержание;

- текст работы;

- заключение;

- список литературы;

- приложения.

Титульный лист курсовой работы оформляется в соответствии с установленным образцом.

Все главы или параграфы должны быть примерно равны по объему. Не допускается написание параграфа объемом менее 4-х страниц.

Во введении обосновывается выбор темы, характеризуется ее актуальность и значение, формулируются цель и задачи исследования. Освещение актуальности должно быть немногословным. Начинать ее описание издалека нет особой необходимости. Студент должен сообщить о состоянии разработки выбранной темы, составив краткий обзор существующих точек зрения, с указанием фамилий ученых или названий научных школ.

Далее оговаривается объект и предмет исследования. Объект – это процесс или явление, порождающее проблемную ситуацию и избранное для изучения (бюджетное учреждение, бюджет субъекта РФ и т.п.). Предмет – это то, что находится в границах объекта (финансовые отношения, возникающие в процессе формирования бюджета, организации деятельности бюджетных учреждений и т.п.).

Затем логично перейти к формулировке цели курсовой работы (более подробная формулировка темы), а также указать на конкретные задачи, которые предстоит решить в соответствии с этой целью. Это обычно делается в форме перечисления (изучить…, описать…, установить…, выявить…, проанализировать…, оценить…, обобщить…и т.п.), что соответствует названиям разделов или подразделов.

Введение не должно раскрывать темы курсовой работы, так как оно не является содержательной частью работы. Не следует во введении приводить определение, состав, роль анализируемых категорий и т. д.

Обязательным элементом введения является указание на методы исследования, которые служат инструментом в добывании фактического материала, являясь необходимым условием достижения поставленной в работе цели.

Методы исследования можно разделить на следующие группы.

Общенаучные методы (анализа, синтеза, индукции, дедукции, диалектический метод и др.)

Организационные методы:

- сравнительный метод как способ организации исследования;

- лонгитюдный метод, который связан с многократным обследованием одних и тех же объектов в течение продолжительного времени;

- комплексный подход, призванный раскрывать структурно-функциональные связи сложного целостного объекта.

Эмпирические методы, т.е. способы получения и добывания научных фактов:

- обсервационный метод (наблюдение, самонаблюдение, анализ взаимодействия, метод оценивания и др.);

- экспериментальный метод (лабораторный эксперимент, естественный эксперимент).

Методы обработки данных:

- количественные методы (шкалирование, корреляционный анализ, факторный анализ, регрессионный анализ, метод вертикального и горизонтального анализа, др.);

- качественные методы (приемы классификации, дифференциации, категоризации на основе заданных критериев и др.).

Интерпретационные методы, тесно связанные с организационными, которые задают способ обобщения и объяснения установленных фактов и их связей:

- генетический метод, при котором обработанный материал объясняется с точки зрения генетических связей изучаемых явлений;

- системно-структурный метод, при котором данные интерпретируются в терминах и характеристиках взаимосвязи между частями и целым.

Кроме того, во введении дается характеристика основных источников получения информации (официальных, научных, библиографических).

В конце вводной части желательно раскрыть структуру работы, т.е. дать перечень ее структурных элементов и обосновать последовательность их расположения: чем обусловлена принятая структура работы, почему ограничен круг исследуемых вопросов, с чем связаны временные границы исследуемой проблемы, на каких фактических и статистических материалах строится работа и др.

Образец написания введения представлен в Приложении 1.

Текст работы разбивается на главы и параграфы в строгом соответствии с содержанием, выделение дополнительных параграфов не допускается. В тексте работы обязательны ссылки на источники информации в списке литературы.

Пример.

В развитии взглядов на роль государства в жизни общества можно выделить два направления [10, с. 56-57]. Первое – тезис о непроизводительном характере государственных услуг. Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как потребность экономического и социального развития.

Пушкарева В.М. считает, что «…теоретическое и прикладное решение современных финансовых проблем явилось развитием выводов науки прошлого» [10, с. 5].

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В налоговых функций обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую [5, 8, 11]. Однако Юткина Т.Ф. исключает из этого состава экономическую, контрольную и стимулирующую функции [7, с.89]. Романовский М.В. же считает, что налоги выполняют две функции: фискальную и контрольную [6, с.122].

Первая глава, как правило, посвящается исследованию теоретических вопросов. Однако, излагая вопросы теории, необходимо пояснить, что эта часть курсовой работы не самоцель, а всего лишь средство для более полного исследования и всестороннего освещения избранной темы. В связи с этим исследование теоретических вопросов, содержащихся в первой главе, должно быть увязано с практической частью работы и служить базой для разработки предложений и рекомендаций.

В первой главе рекомендуется затрагивать дискуссионные вопросы, но при этом обязательно следует излагать собственную авторскую позицию, не ограничиваться простым пересказом существующих в экономической литературе точек зрения. Лишь творчески осмысливая прочитанное, не допуская слепого подражания, обосновывая собственную позицию, можно написать курсовую работу, характеризующуюся достаточно высоким теоретическим уровнем. Зрелость такой работы будет определяться серьезностью аргументов, с помощью которых оспариваются позиции других авторов и обосновывается точка зрения самого студента.

Во второй главе проводится анализ практики функционирования рассматриваемого понятия, объекта иследования (в зависимости от темы). Материал этого раздела базируется на тщательном изучении действующего законодательного и инструктивного материала, а также прочих нормативных документов, на всестороннем и глубоком анализе статистического и фактического материала. Материалы анализа должны лежать в основе всей курсовой работы, служить ее аналитической базой, в соответствии с которой в последствии будут разработаны соответствующие выводы и предложения.

Третья глава предназначена для обобщения всей предыдущей работы. Основное требование, предъявляемое к нему, заключается в разработке и обосновании выводов и практических предложений, направленных на решение проблем, исследованных в курсовой работе.

В заключении суммируются итоги всей курсовой работы, отражаются основные результаты, достигнутые при решении задач, поставленных во введении. Результаты можно оформить в виде некоторого количества пронумерованных абзацев. Их последовательность определяется логикой построения курсовой работы. Заключение включает в себя и практические предложения, что повышает ценность теоретических материалов.

Список литературы включает в себя перечень специальных литературных и других источников, действительно использованных при подготовке курсовой работы.

Список литературы составляется в следующем порядке:

- законы РФ (сначала конституционные, затем – кодифицированные, а после них – все остальные);

- указы Президента РФ;

- постановления Правительства РФ;

- нормативные акты, инструкции;

- монографическая и учебная литература, периодические издания в алфавитном порядке.

Образец оформления списка литературы представлен в Приложении 2.

Таблицы, диаграммы, рисунки, схемы, объемом ½ страницы и более выносятся в приложения. Приложения подшиваются строго в той последовательности, в какой они рассматриваются в тексте. В тексте работы обязательны ссылки на каждое приложение. Каждое отдельное приложение должно иметь заголовок, раскрывающий его содержание. В этом случае слова таблица, рисунок, диаграмма, схема и т.п. не употребляются. Образцом оформления приложений могут служить приложения, представленные в данной методической разработке.

Требования к оформлению курсовой работы[1]

Принято считать, что оформление – заключительный этап написания курсовой работы. На самом деле это не так. Общеизвестно, что форма неразрывно связана с содержанием. И хотя эта мысль стала тривиальной, многие студенты пренебрегают ей и не придерживаются установленных требований оформления курсовых работ. Безусловно, они ошибаются.

Работа должна быть выполнена машинописным способом или с помощью компьютера 12 шрифтом (Times New Roman, стиль обычный), через 1,5-ый интервал, на одной стороне листа стандартного формата А4. В таблицах, рисунках, приложениях допускается меньший интервал и шрифт. Поля: левое – 3,0 см, правое – 1,0 см, верхнее и нижнее – 2,0 см. Объем работы не более 25-30 страниц, не включая приложения.

Нумерация работы является сквозной и начинается со страницы 3. Первая страница – титульный лист, считается, но не нумеруется. Вторая страница – содержание, считается, но не нумеруется. Номер страницы проставляется вверху в середине или справа. Каждый раздел, а также введение, заключение, список литературы, каждое приложение начинаются с новой страницы. Страницы, на которых расположены приложения, не нумеруются.

Курсовая работа является квалификационной работой, ее языку и стилю следует уделять самое серьезное внимание. С первого курса студент должен отличать популярный стиль изложения (разговорный, журналистский, газетный, литературный) от научного. Наиболее характерной особенностью языка письменной научной речи является формально-логический способ изложения материала. Это находит свое выражение во всей системе речевых средств. Следует помнить, что научный термин не просто слово, а выражение сущности данного явления. Следовательно, нужно с большим вниманием выбирать научные термины и определения. Нельзя произвольно смешивать в одном тексте различную терминологию, использовать слова-профессионализмы.

Каждый раздел и подраздел курсовой работы должен иметь заголовок в точном соответствии с его наименованием в содержании. Таблицы и рисунки, объемом менее ½ страницы разрешается располагать в основном тексте работы. На каждую таблицу и рисунок обязательно должна быть ссылка. Каждая таблица и рисунок должны иметь название, содержащее ответы на вопросы «что?», «где?», «когда?». Должны быть указаны единицы измерения представленных показателей.

Номер таблицы состоит из номера главы и порядкового номера таблицы в главе.

Пример оформления таблицы в тексте работы

Фискальная функция земельного налога не играет особо важной роли, т.к. поступления средств в общем объеме налоговых поступлений бюджета любого уровня достаточно низки (табл. 2.3).

Таблица 2.3

Поступления земельного налога в федеральный бюджет и краевой бюджет

Красноярского края, млн. руб.

| Показатель | 1999 | 2000 | 2001 | |||

| федеральный бюджет | краевой бюджет | федеральный бюджет | краевой бюджет | федеральный бюджет | краевой бюджет | |

| Доходы, всего | 473676,1 | 7960,823 | 1103217,0 | 15574,011 | 1193482,9 | 19178,287 |

| Налоговые доходы | 299499,7 | 6225,003 | 949912,7 | 10617,163 | 1115327,7 | 13338,331 |

| Поступления земельного налога | 3270,2 | 58,791 | 3622,1 | 61,000 | 3995,5 | 62,409 |

Все иллюстрации (схемы, чертежи, графики, диаграммы и др.), кроме таблиц, обозначают словом «Рис.» и нумеруют в пределах раздела.

Пример оформления рисунка в тексте работы

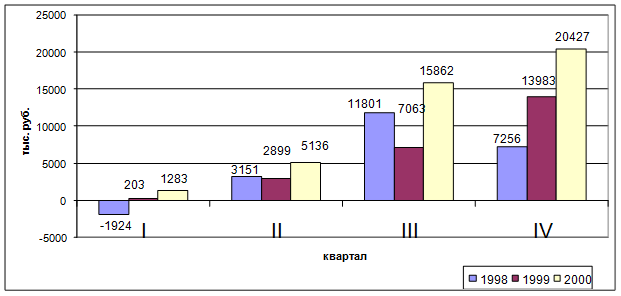

Отрицательное значение поступлений земельных платежей в первом квартале 1998 г. связано с наличием большой задолженности плательщиков, образовавшейся в конце отчетного периода и перенесенной на следующий налоговый период. При этом невысокая доля поступлений в первом и втором кварталах сохраняется на протяжении всего рассматриваемого отрезка времени с последующим увеличением объема поступлений земельного налога в третьем квартале (рис. 2.1).

Рис.2.1. Поступления земельного налога в бюджет г. Красноярска

Формулы нумеруются цифрами в пределах раздела. Номер указывают с правой стороны листа на уровне формулы в круглых скобках. Пояснения значений символов и числовых коэффициентов следует приводить непосредственно под формулой в той же последовательности, в какой они даны в формуле. Значение каждого символа следует давать с новой строки.

Пример оформления формул в тексте работы

Согласно методике величина земельного налога на земли г. Красноярска (за исключением земель сельскохозяйственного использования, садоводческих товариществ, а также земель, занятых личным подсобным хозяйством и жилищным фондом) определялась соответственно:

ЗH=Si*Cтi, (2.1)

где ЗH – земельный налог, руб/год;

Si – площадь земельного участка, находящегося в соответствующей зоне градостроительной ценности города, кв. м;

Cтi – ставка земельного налога в соответствующей зоне градостроительной ценности города, руб/кв. м.

Приложение 1

Пример написания введения курсовой работы

ВВЕДЕНИЕ

Система налогообложения, отвечающая требованиям рыночной экономики, является одним из главных экономических рычагов, регулирующих взаимоотношения предприятий с государством. Посредством фискальной функции системы налогообложения удовлетворяются необходимые общенациональные потребности.

Посредством регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов.

Конечная цель налогового регулирования – обеспечение непрерывности процесса общественного воспроизводства. Поиск способов достижения относительного равновесия между налоговыми функциями осуществляется непрерывно при конструировании новых налоговых концепций, принимающих при утверждении парламентом страны характер законодательных норм, обязательных для исполнения.

Задачи реформирования российской налоговой системы предопределяют необходимость соответствующих теоретических построений. Трудности финансовой стабилизации во многом связаны с незначительным количеством фундаментальных исследований теоретических проблем налогообложения применительно к современной рыночной ситуации. В экономической литературе, посвященной генезису научного знания, вопрос о возникновении учения о налогах ставился лишь в рамках генезиса науки о финансах или экономической науки вообще. Данный аспект рассматривается в работах Брызгалина А.В., Майбурда Е.М., Пушкаревой В.М., Худокормова А.Г., Юткиной Т.Ф.

В специальной финансовой литературе недостаточно внимания уделено фундаментальным проблемам истории науки о налогах – ее генезису, теоретическим проблемам налогообложения. Этим и предопределяется актуальность темы курсовой работы.

Объектом исследования в работе выступает комплекс наук, отражающих налоговые отношения в научном знании. Предметом исследования является процесс возникновения и развития науки о налогах.

Целью курсовой работы является раскрытие основных закономерностей, которым подчиняется наука о налогах.

Для реализации поставленной цели необходимо решить следующие задачи.

Во-первых, осуществить анализ становления и развития науки вообще.

Окончаниее П.1

Во-вторых, исследовать генезис, основные исторические этапы становления и развития финансовой науки.

В-третьих, выявить условия возникновения науки о налогах как составной части финансовой науки.

В-четвертых, провести сравнительный анализ теорий о происхождении и природе налогов в историческом аспекте.

В курсовой работе использованы следующие методы исследования: общенаучные, а именно, метод анализа и синтеза, метод дедукции и индукции, а также специальные методы – сравнительный метод, метод классификации и дифференциации, системно-структурный метод.

Информационной базой для создания курсовой работы являлись нормативные документы (законы РФ), учебная литература, монографии, публикации журналов «Финансы», «Налоговый вестник», «Налоги» и данные всемирной сети Internet.

Работа состоит из введения, четырех глав, заключения, списка литературы, расположена на 35 листах, содержит 1 рисунок, 2 таблицы, 5 приложений. При написании курсовой работы использовано 18 литературных источников.

Приложение 2

Образец оформления списка литературы

СПИСОК ЛИТЕРАТУРЫ

1. Конституция РФ 1993

2. Налоговый кодекс РФ, часть первая от 31 июля 1998 г. №146-ФЗ

3. Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. №117-ФЗ

4. Закон РФ «Об основах налоговой системы в Российской Федерации» от 27.12.91 №2118-1

5. Закон Красноярского края от 01.07.1994 №2-8 «О ставке налога на имущество предприятий»

6. Постановление Правительства РФ от 04.09.1999 №1008 «Об акцизных марках»

7. Приказ МНС РФ от 18.12.2000 №БГ-3-03/440 «Методические рекомендации по применению главы 22 «Акцизы» части второй Налогового кодекса Российской Федерации (подакцизные товары)»

8. Дубова М.Д. Роль единого социального налога в реализации социальной политики государства / М.Д. Дубова // Финансы. 2002. №12. С. 44-45.

9. Комментарий к Налоговому кодексу РФ, части первой с постатейными материалами официальных органов / Под ред. А.В. Брызгалина. 3-е изд., перераб. и доп. – М.: Аналитика-Пресс, 2001. – 816 с.

10. Пушкарева В.М. История финансовой мысли и политики налогов: Уч. пособие / В.М. Пушкарева. – М.: Финансы и статистика, 2001. – 256 с.

11. Шаталов С.Д. Комментарий к Налоговому кодексу Российской Федерации части второй (постатейный) / С.Д. Шаталов. – 2-е изд., перераб. и доп. – М.: МЦФЭР, 2002. – 1152 с.

12. Экономика налоговой политики: Пер. с англ. / Под ред. Майкла П. Девере. - М.: Филин, 2001. – 328 с.

13. …

[1] См. подробнее Кузнецов И.Н. Научные работы: Методика подготовки и оформления. / И.Н. Кузнецов. – 2-е изд., перераб. и доп. – Мн.: Амалфея, 2000. – 544 с.