2020-01-14

2020-01-14 217

217Начиная с 3 квартала 2009 г. наблюдается некоторое восстановление экономического роста, которое частично компенсировало существенное снижение реального ВВП в 1 полугодии 2009г. При этом база роста пока ограничена только отдельными отраслями экономики. В целом, несмотря на общий экономический спад, инвестиции в основной капитал промышленности стали основным поддерживающим фактором роста.

Отрицательный экономический рост, сложившийся в Казахстане по результатам 9 месяцев 2009 г. (-2,2%) по сравнению с аналогичным периодом прошлого года (4%), продемонстрировал высокую степень зависимости экономики от внешних факторов.

Существенное снижение притока капитала в страну и падение мировых цен на энергоносители проявилось в замедлении экономического роста практически во всех отраслях экономики: отрицательный рост по результатам 9 месяцев 2009 г. был отмечен в транспорте (-10,7%), строительстве (-8,9%), торговле (-8,4%), финансовой деятельности (-5,7%), промышленности (-0,6%) (рисунок 5). Внутригодовая динамика ВВП в отраслевой разбивке показывает, что наибольшая глубина падения пришлась на первое полугодие текущего года.

Рисунок 5 - Реальный ВВП и отраслевая разбивка

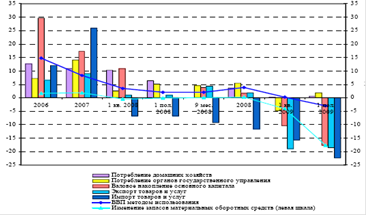

Сокращение валового накопления основного капитала непромышленного сектора, экспорта и импорта товаров и услуг, существенное снижение товарно-материальных запасов несколько компенсировалось ростом расходов на конечное потребление домашних хозяйств и органов государственного управления (Рисунок 6).

Рисунок 6 - Реальный ВВП методом конечного использования

По результатам 9 месяцев 2009 г. отмечается некоторое замедление темпов падения за счет оживления отдельных секторов экономики в 3 кв.

Более того, композитный опережающий индекс, предсказывающий тенденции развития в течение будущих 9 месяцев, на протяжении нескольких месяцев показывает сохранение позитивных тенденций (рисунок 7). Это свидетельствует о том, что наметившиеся в 3 кв. 2009 г. тенденции оживления экономики являются не краткосрочным всплеском, а началом тренда восстановления экономического роста, хоть и базирующемся пока на росте мировых цен на экспорт.

В целом за 2009 г. реальный рост экономики оценивается МЭБП на уровне не более 1%. Национальный Банк оценивает реальный рост экономики на уровне 0,1 – 0,3%. Альтернативные сценарии развития казахстанской экономики в 2009г. со стороны международных финансовых организаций и рейтинговых агентств, находятся в диапазоне от (-2%) до (-3,5%).

Рисунок 7 - Композитный опережающий индекс развития экономики

Существенное падение кредитной активности, доходов и ликвидности предприятий в результате мирового финансового кризиса было компенсировано увеличением расходов республиканского бюджета и притоком иностранного капитала, что поддержало объемы инвестиций в абсолютном выражении.

Кредитная активность по выданным кредитам небанковским юридическим лицам продолжает снижаться. Так, уменьшение кредитов, выданных в третьем квартале 2009 года, по сравнению с предыдущим кварталом составило 14%, а по отношению к докризисному периоду (3 квартал 2007 года) – 45,5%.

В то же время основными источниками вложений в основной капитал стали расходы республиканского бюджета, прежде всего в развитие транспортной инфраструктуры и иностранные инвестиции в горнодобывающую промышленность. (рисунок 8).

Рисунок 8 - Инвестиции в основной капитал и кредиты банков небанковским юридическим лицам

В целях смягчения последствий финансового кризиса в текущем году государство продолжает проводить политику сохранения уровня расходов, стимулирования деловой активности экономики за счет снижения налогового бремени и использования средств Национального фонда.

В текущем году политика государственных расходов направлена на сокращение неприоритетных расходов, отсрочку финансирования некоторых, ранее приоритетных, программ, в то же время сохранение прежнего уровня социальных расходов.

В абсолютном выражении размер государственных расходов сохранился на уровне прошлого года (График 2.1.5). По результатам 9 месяцев 2009 г. доля государственных расходов в ВВП по сравнению с аналогичным периодом прошлого года увеличилась с 23% до 25%. В структуре расходов доля текущих затрат увеличилась с 61% до 71%, доля капитальных затрат сохраняется на уровне 24%.

Рисунок 9 - Государственные расходы и реальный ВВП

В целях финансирования дефицита бюджета несколько увеличился государственный и гарантированный государством долг. В частности, темп роста долга государства по результатам 3 кв. 2009 г. к аналогичному периоду прошлого года составил 16%.

С точки зрения устойчивости долга Правительства и гарантированного государством долга необходимо отметить некоторое увеличение рисков платежеспособности и ликвидности государственного сектора. Основное давление на платежеспособность оказывает рост долга на фоне снижения ненефтяных поступлений. Давление на уровень ликвидности оказывает увеличение расходов по погашению и обслуживанию долга Правительства и снижение доходов государственного бюджета в виде ненефтяных поступлений.