2020-01-14

2020-01-14 123

123Порядок налогообложения операций с основными средствами регламентируется:

Налоговым Кодексом РК (НК РК) - Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет". Вступил в силу с 01 января 2010 года.

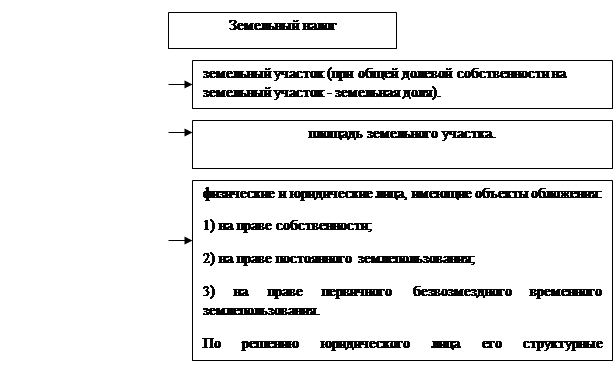

Объект налогообложения и налогоплательщики по земельному налогу согласно разделу 14 НК РК представлены на рисунке 2.2.

|

|

|

Рисунок 2.2 - Объекты налогообложения и налогоплательщики по земельному налогу

Не являются объектом налогообложения:

1) земельные участки общего пользования населенных пунктов.

2) земельные участки, занятые сетью государственных автомобильных дорог общего пользования.

3) земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства Республики Казахстан;

4) земельные участки, приобретенные и используемые для реализации инвестиционного проекта, в порядке, установленном статьями 138-140 настоящего Кодекса.

Согласно статья 340 «Порядок исчисления и сроки уплаты налога юридическими лицами» предусмотрен следующий порядок:

1. Юридические лица самостоятельно исчисляют суммы земельного налога путем применения соответствующей ставки налога к налоговой базе.

2. Юридические лица обязаны исчислять и уплачивать в течение налогового периода текущие платежи по земельному налогу.

3. Суммы текущих платежей подлежат уплате равными долями в сроки не позднее 20 февраля, 20 мая, 20 августа, 20 ноября текущего года.

С 2010 года НК (п.2 ст 373) в категорию неплательщиков земельного налога дополнительно включены:

- лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- отдельно проживающие пенсионеры (по аналогии с налогом на имущество) - по земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем.

Норма по корректировке (увеличению либо снижению) ставок земельного налога на 50% по решению местного представительного органа теперь не распространяется на земельные участки, выделенные под автостоянки, АЗС и казино.

Земельный налог исчисляется на основании:

1) документов, удостоверяющих право собственности, право постоянного землепользования, право безвозмездного временного землепользования;

2) данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным государственным органом по управлению земельными ресурсами.

Согласно статье 388 НК, исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку.

Земельный налог исчисляется, начиная с месяца, следующего за месяцем предоставления налогоплательщику земельного участка, если иное не установлено НК.

В случае прекращения права владения или права пользования земельным участком земельный налог исчисляется за фактический период пользования земельным участком.

Уплата земельного налога производится в бюджет по месту нахождения земельного участка.

Юридические лица самостоятельно исчисляют суммы земельного налога путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку (ст. 389 Налогового кодекса).

Суммы текущих платежей подлежат уплате равными долями не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

При возникновении налоговых обязательств в течении налогового периода первым сроком уплаты текущих сумм земельного налога является очередной срок, установленный п.3 ст. 389 НК, следующий за датой возникновения налогового обязательства по уплате налога.

При передаче юридическими лицами, указанными в подпунктах 3, 7 п.3 ст. 373 НК, объектов налогообложения в пользование или аренду первым сроком уплаты текущих сумм налога является очередной срок, следующий за датой передачи объектов налогообложения в пользование или аренду.

При изменении обязательств по земельному налогу в течение налогового периода текущие платежи корректируются на сумму изменения налоговых обязательств равными долями по предстоящим срокам уплаты земельного налога.

В случае передачи в течение налогового периода прав на объекты налогообложения сума налога исчисляется за фактический период владения земельным участком лицом, передающим данные права, должна быть внесена в бюджет до или в момент государственной регистрации прав. При этом первоначальным плательщиком исчисляется сумма налога с 1 января текущего года до начала месяца, в котором он передает земельный участок. Последующим плательщиком исчисляется сумма налога за период с начала месяца, в котором у него возникло право на земельный участок.

При государственной регистрации прав на земельный участок годовая сумма налога может быть внесена в бюджет одной из сторон (по согласованию). В последующем суммы налога с 1 января текущего года до начала месяца, в котором он передает земельный участок. Последующим плательщиком исчисляется сумма налога за период с начала месяца, в котором у него возникло право на земельный участок.

Налогоплательщик производит окончательный расчет и уплачивает земельный налог не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

Юридические лица (за исключением государственных учреждений), индивидуальные предприниматели, частные нотариусы, адвокаты представляют в налоговые органы по месту нахождения объектов налогообложения декларацию не позднее 31 марта года, следующего за отчетным налоговым периодом.

Расчет текущих платежей по земельному налогу представляется не позднее 15 февраля текущего налогового периода.

Вновь созданные налогоплательщики, за исключением налогоплательщиков, созданных после последнего срока уплаты текущих платежей, представляют расчет текущих платежей не позднее 15-го числа месяца, следующего за месяцем постановки налогоплательщика на регистрационный учет.

При изменении налоговых обязательств по земельному налогу в течение налогового периода расчет текущих платежей представляется не позднее 15 февраля, 15 мая, 15 августа, и 15 ноября текущего налогового периода по объектам налогообложения по состоянию на 1 февраля, 1 мая, 1 августа и 1 ноября соответственно.

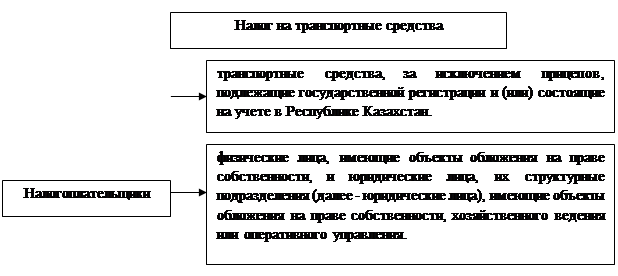

Объект налогообложения и налогоплательщики по налогу на транспортные средства согласно разделу 13 Налог на транспортные средства НК РК представлены на рисунке 2.3.

|

Рисунок 2.3 - Объект налогообложения и налогоплательщики по налогу на транспортные средства

Не являются объектами налогообложения:

1) карьерные автосамосвалы грузоподъемностью 40 тонн и выше;

2) специализированные медицинские транспортные средства.

Исчисление налога производится по ставкам, регламентированным статьей 367 Налогового кодекса (указанных в таблице 2.2), установленным в месячных расчетных показателях, размер, которого ежегодно утверждается законодательным актом о республиканском бюджете на соответствующий финансовый год.

Таблица 2.3 – Ставки, установленные в месячных расчетных показателях

| Объект налогообложения | Налоговая ставка (месячный расчетный показатель) |

| 1. Легковые автомобили с объемом двигателя (куб.см): | |

| до 1100 включительно | 4,0 |

| свыше 1100 по 1500 | 6,0 |

| свыше 1500 по 2000 | 7,0 |

| свыше 2000 по 2500 | 12,0 |

| свыше 2500 по 3000 | 17,0 |

| свыше 3000 по 4000 | 22,0 |

| свыше 4000. | 117,0 |

| 2. Грузовые, специальные автомобили грузоподъемностью (без учета прицепов): | |

| до 1 тонны включительно | 6,0 |

| свыше 1 тонн по 1,5 тонны | 9,0 |

| свыше 1,5 по 5 тонн | 12,0 |

| свыше 5 тонн. | 15,0 |

| 3. Самоходные машины и механизмы на пневматическом ходу, за исключением машин и механизмов на гусеничном ходу. | 3,0 |

| 4. Автобусы: | |

| до 12 посадочных мест включительно | 9,0 |

| свыше 12 по 25 посадочных мест включительно | 14,0 |

| свыше 25 посадочных мест. | 20,0 |

| 5. Мотоциклы, мотороллеры, мотосани, маломерные суда, мощность двигателя которых не более 55 кВт | 1,0 |

| Мотоциклы, мощность двигателя которых превышает 55 кВт | 10,0 |

| 6. Катера, суда, буксиры, баржи, яхты (мощность двигателя в лошадиных силах): | |

| до 160 включительно | 6,0 |

| свыше 160 по 500 | 18,0 |

| свыше 500 по 1000 | 32,0 |

| свыше 1000. | 55,0 |

| 7. Летательные аппараты. | 4,0 % от МРП с каждого Квт/м |

Так, на 2010 год размер месячного расчетного показателя, предназначенного для исчисления пособий и иных социальных выплат, а также для применения штрафных санкций, налогов и других платежей составляет 1413 тенге.

При этом в соответствии со статьей 348 Налогового кодекса налогоплательщики самостоятельно исчисляют сумму налога за налоговый период, исходя из объектов налогообложения, налоговой ставки и поправочных коэффициентов по каждому транспортному средству.

Следует отметить, что в зависимости от срока эксплуатации транспортного средства дополнительно к ставкам налога применяются поправочные коэффициенты. Срок эксплуатации транспортного средства исчисляется исходя из года выпуска, указанного в паспорте транспортного средства или в «Руководстве по летной эксплуатации воздушного судна».

Как указано в статье 370 НК, налоговый период для исчисления и уплаты налога на транспортные средства аналогичен налоговому периоду, установленному для корпоративно подоходного налога, то есть, согласно статье 148 НК, им является календарный год.

Вместе с тем следует отметить, что бывают случаи, когда вещные права на транспортные средства приобретаются в середине или в конце года, то есть период обладания правами на них составляет менее года. В этом случае сумма налога исчисляется в соответствии с п.1 ст. 368 НК: за период фактического нахождения транспортного средства на праве собственности, праве хозяйственного ведения или праве оперативного управления посредством деления годовой суммы налога на 13 и умножения на количество месяцев фактического нахождения транспортного средства на данных правах.

Таким образом, сумма налога на транспортные средства за налоговый период исчисляется налогоплательщиками пропорционально их периодам обладания вещными правами на данные транспортные средства.

Кроме того, следует отметить, что согласно п. 3 ст. 368 НК, при передаче физическими лицами, не являющимися индивидуальными предпринимателями, частными нотариусами, адвокатами, права собственности на транспортное средство:

- индивидуальным предпринимателям,

- частным нотариусам,

- адвокатам,

- юридическим лицам, исчисление суммы налога, подлежащей уплате в бюджет, производится аналогично вышеуказанному порядку, который регламентирован п.2 ст. 368.

При этом указанный порядок исчисления суммы налога не распространяется на физических лиц, не являющихся индивидуальными предпринимателями, частными нотариусами, адвокатами, передающих право собственности на транспортное средство другим физическим лицам, также не являющимся индивидуальными предпринимателями, частными нотариусами, адвокатами. В данном случае годовая сумма налога исчисляется и вносится в бюджет по согласованию одной из сторон.

Следовательно, налог на транспортные средства физических лиц уплачивается один раз в год и исчисляется в месячных расчетных показателях, установленных действующим законодательством на момент платежа, в соответствии со ставками, установленными статьей 368 НК. При регистрации транспортных средств, в связи с изменением владельца или переменой места жительства, на территории РК в текущем году налог вторично не уплачивается.

Кроме того, следует обратить внимание налогоплательщиков на тот факт, что налог уплачивается независимо от того, находится ли транспортное средство на ремонте или не эксплуатируется по какой-либо другой причине, до снятия его с государственного учета.

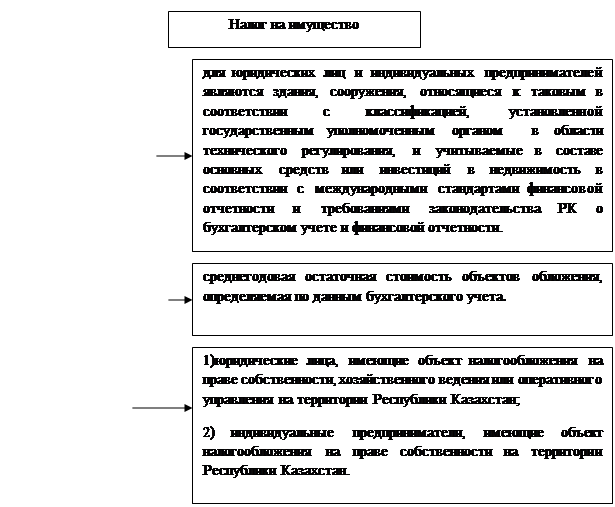

Объект налогообложения и налогоплательщики по налогу на имущество согласно разделу 15 Налог на имущество НК РК представлены на рисунке 2.4.

|

|

|

Рисунок 2.4 - Объект налогообложения и налогоплательщики по налогу на имущество

По решению юридического лица его структурные подразделения рассматриваются в качестве плательщиков налога.

Юридические лица - нерезиденты Республики Казахстан являются плательщиками налога по объектам обложения, находящимся на территории Республики Казахстан.

Плательщиками налога на имущество не являются:

1) плательщики единого земельного налога по объектам налогообложения в пределах нормативов потребности, устанавливаемых Правительством Республики Казахстан.

Плательщики единого земельного налога по объектам налогообложения сверх установленных нормативов потребности уплачивают налог на имущество в порядке, установленном настоящим разделом;

2) недропользователи, налогообложение которых осуществляется по второй модели налогового режима, определенного в статье 283 настоящего Кодекса;

3) государственные учреждения;

5) государственные предприятия исправительных учреждений уполномоченного органа в сфере исполнения уголовных наказаний;

6) религиозные объединения.

Юридические лица, указанные в подпункте 5) настоящего пункта, не освобождаются от уплаты налога по объектам налогообложения, переданным в пользование или в аренду.

Не являются объектами налогообложения:

1) земля, являющаяся объектом обложения земельным налогом в соответствии со статьями 326 и 327 настоящего Кодекса;

2) транспортные средства, являющиеся объектом обложения налогом на транспортные средства в соответствии со статьей346 настоящего Кодекса;

3) основные средства, находящиеся на консервации по решению Правительства Республики Казахстан;

4) государственные автомобильные дороги общего пользования и дорожные сооружения на них:

полоса отвода;

конструктивные элементы дорог;

обстановка и обустройство дорог;

мосты;

путепроводы;

виадуки;

транспортные развязки;

тоннели;

защитные галереи;

сооружения и устройства, предназначенные для повышения безопасности дорожного движения;

водоотводные и водопропускные сооружения;

лесополосы вдоль дорог;

линейные производственные комплексы, здания и сооружения, жилые дома;

5) основные средства, вновь вводимые в эксплуатацию в рамках инвестиционного проекта в порядке, установленном статьями 138-140 настоящего Кодекса;

6) объекты незавершенного строительства в виде вновь возводимых зданий и сооружений, а также оборудования, требующего монтажа в указанных объектах.

В соответствии со статьей 398 НК юридические лица (за исключением:

1) индивидуальные предприниматели;

2) юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации.

2. Юридические лица, указанные ниже, исчисляют налог на имущество по ставке 0,1 процента к налоговой базе:

1) юридические лица, определенные статьей 134 НК, за исключением религиозных объединений;

2) юридические лица, определенные статьей 135 НК;

3) организации, основным видом деятельности которых является выполнение работ (оказание услуг) в области библиотечного обслуживания;

4) государственные предприятия, осуществляющие функции в области государственной аттестации научных кадров;

5) юридические лица по объектам водохранилищ, гидроузлов и других водохозяйственных сооружений природоохранного назначения, находящимся в государственной собственности и финансируемым за счет средств бюджета;

6) юридические лица по объектам гидромелиоративных сооружений, используемым для орошения земель юридических лиц - сельскохозяйственных товаропроизводителей и крестьянских или фермерских хозяйств;

7) юридические лица по объектам питьевого водоснабжения) исчисляют налог на имущество по ставке 1,5 % к налоговой базе.

Налог на имущество по ставке 0,5 процента к налоговой базе исчисляют следующие плательщики:

1) индивидуальные предприниматели;

2) юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации.

Исчисление налога производится налогоплательщиками самостоятельно путем применения соответствующей ставки налога к налоговой базе.

Уплата налога производится в бюджет по месту нахождения объектов налогообложения.

Суммы текущих платежей налога вносятся налогоплательщиком, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента, равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

В случае поступления в течение налогового периода объектов налогообложения текущие платежи по налогу на имущество увеличиваются на сумму, определяемую путем применения налоговой ставки к 1/13 первоначальной стоимости поступивших объектов налогообложения, определенной по данным бухгалтерского учета на дату поступления, умноженной на количество месяцев текущего налогового периода, начиная с месяца, в котором объекты налогообложения поступили до конца налогового периода. Сумма, на которую подлежат увеличению текущие платежи, распределяется равными долями по срокам, установленным пунктом 5 настоящей статьи, при этом первым сроком уплаты текущих платежей является очередной срок, следующий за датой поступления объектов налогообложения.

В случае выбытия в течение налогового периода объектов налогообложения текущие платежи уменьшаются на сумму, определяемую путем применения налоговой ставки к 1/13 стоимости выбывших объектов налогообложения, умноженной на количество месяцев текущего налогового периода, начиная с месяца, в котором объекты налогообложения выбыли, до конца налогового периода. При этом стоимостью выбывших объектов налогообложения является: первоначальная стоимость по данным бухгалтерского учета на дату поступления – по объектам налогообложения, поступившим в текущем налоговом периоде; балансовая стоимость по данным бухгалтерского учета на начало налогового периода - по остальным объектам налогообложения. Сумма, на которую подлежат уменьшению текущие платежи, распределяется равными долями на оставшиеся сроки уплаты текущих платежей.

Налогоплательщик производит окончательный расчет и уплачивает налог на имущество не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

Согласно статьей 402 НК, расчет сумм текущих платежей по налогу на имущество представляется не позднее 15 февраля отчетного налогового периода.

Вновь созданные налогоплательщики представляют расчет сумм текущих платежей не позднее 15-го числа месяца, следующего за месяцем постановки в налоговых органах на регистрационный учет.

При изменении налоговых обязательств по налогу на имущество в течение налогового периода расчет текущих платежей представляется не позднее 15 февраля, 15 мая, 15 августа и 15 ноября текущего налогового периода по объектам налогообложения по состоянию на 1 февраля, 1 мая, 1 августа и 1 ноября соответственно.

Декларация представляется не позднее 31 марта года, следующего за отчетным.

На рисунке 2.6 представлена методика расчета налога на имущество, земельного налога, налога на транспорт.