2020-01-14

2020-01-14 155

155Курсовая работа

по дисциплине

"Бухгалтерский управленческий учет"

на тему: «Состояние и совершенствование учета расхода сырья и материалов в различных отраслях производства».

Студент группы: Ба-31 Бабинцев Артём

Александрович

Руководитель: _____________________

__________________________________

Киров

2007

Содержание

Содержание………………………………………………………………………..2

Введение…………………………………………………………………………...3

1. Теоретические и методические основы учета затрат на материально-производственные запасы…………………………………………………….5

2. Организационно-экономическая характеристика ОАО «Нововятское управление механизации»…………………………………………………...12

3. Управленческий учет затрат на материально-производственные запасы в ОАО «Нововятское управление механизации»…………………………….15

3.1. Классификация и оценка материальных затрат……………………….15

3.2. Документальное оформление расхода сырья и материалов………….16

3.3. Аналитический и синтетический учет………………………………....17

3.4. Контроль и планирование расхода сырья и материалов……………...21

4. Совершенствование учета затрат по материально-производственным запасам ……………………………………………………………………….24

Библиографический список ……………………………………………………33

Приложения

Введение

Во многих организациях расходы на материально-производственные запасы составляют большую часть затрат предприятия. Информация о структуре и объеме данных затрат имеет большое значение при определении точки безубыточности предприятия, размера оптимального заказа материалов. Ее точность позволяет принимать взвешенные решения относительно увеличения или уменьшения объемов производимой продукции или выполняемых услуг, вплоть до полного отказа от некоторых видов деятельности предприятия.

Важность учета затрат на материально-производственные запасы ставят перед организацией задачу в наиболее полном и рациональном их отражении в учете. В то же время информация о номенклатуре, структуре и стоимости данных объектов учета не должна быть громоздкой, должна содержать интуитивно понятные экономические категории и действенно помогать процветанию организации, а не отнимать у нее дополнительные время и средства.

Целью данной работы является рассмотрение принципов и особенностей управленческого учета затрат на материально-производственные запасы в Российской Федерации.

Основными источниками работы послужили законы и подзаконные нормативные акты России, а также методические указания и инструкции министерств относительно порядка организации и ведения бухгалтерского учета и отчетности на территории Российской Федерации. Источниками фактической информации по выбранному объекту исследования являлись внутренняя документация организации, в соответствие с которой и осуществлялся учет затрат на материально-производственные запасы (рабочий план счетов, анализы счетов, карточки счетов, анализы счетов по субконто, унифицированные формы отчетности, применяемые в организации, формы учета, разработанные организацией самостоятельно и т.д.).

Кроме того, в работе приведены различные точки зрения на некоторые проблемные вопросы управленческого учета и возможные их решения. При этом особенно важным нам представляется тот факт, что раз в рамках концепции по развитию бухгалтерского учета и отчетности в Российской Федерации, принятой на период с 2004 по 2010 годы, предусмотрен перевод на МСФО консолидированной финансовой отчетности предприятий, то необходимо обратить особое внимание на особенности управленческого учета в мировой практике применительно к российской действительности.

Задачей данной работы является рассмотреть образование затрат на материально-производственные запасы на предприятии и формирование на основе этих данных информации управленческого характера.

Объектом исследования является ОАО «Нововятское управление механизации», основным видом деятельности которого является эксплуатация механизмов. Исследование велось несколькими способами, в их числе:

ü исследование документов организации;

ü аналитический учет данных в первичных документах по местам образования затрат;

ü сравнительный анализ данных по счетам учета.

Основными методами учета послужили методы:

ü документации;

ü инвентаризации;

ü балансовых обобщений;

ü отчетности.

Теоретические и методические основы учета затрат на материально-производственные запасы

Учет потребления в процессе производства материальных ресурсов предполагает:

ü выявление затрат материальных ресурсов;

ü определение соответствия фактических затрат утвержденным нормам, причин отклонения от этих норм;

ü достоверную оценку стоимости потребленных материальных ресурсов;

ü обоснованное распределение затрат материальных ресурсов по объектам учета и калькулирования;

ü контроль за сохранностью материальных ресурсов в производстве.

При организации учета материальных ресурсов используется два основных подхода:

ü лимитирование отпуска;

ü контроль использования.

Лимитирование отпуска предполагает использование лимитно-заборных карт и других документов, ограничивающих отпуск материальных ресурсов. Для контроля использования материалов применяют следующие основные способы: учет использования партии материалов, инвентарный, предварительный контроль (сигнальное документирование).

В основе всех способов контроля находится сопоставление фактического расхода материалов с расходом по нормам на определенный фактический объем произведенной продукции.

Сущность учета использования партии материалов состоит в определении нормативных расходов путем умножения количества фактически изготовленной из партии материалов продукции на нормы расхода. Сравнение первых со стоимостью фактического количества использованных в процессе производства материалов показывает отклонение от норм – экономию или перерасход. Одновременно контролируют образование и использование отходов производства. Результаты использования партии материалов фиксируются в раскройном листе.

Разновидностью партионного контроля использования материалов является учет шихтовых материалов и смесок (металлургическая, стекольная, пищевая промышленность, литейное производство). Здесь отклонения находят сравнением нормативного расхода материалов (умножение фактического выхода на нормальный рецепт шихты (смески), с фактическим расходом материалов на произведенную плавку (смеску)). Записи производят в шихтовых записках, журналах плавки.

Обязательным условием применения партионного способа контроля является возможность определения фактического выхода продукции из каждой партии (шихты, смески). В случаях, когда невозможно определить фактический выход прямым инвентаризационным подсчетом, необходимо использовать измерительное оборудование.

При инвентарном методе осуществляется периодическая инвентаризация материалов на рабочих местах, составлении баланса их движения и определении фактического расхода материалов и отклонений от действующих норм.

Главный недостаток данного способа заключается в том, что с увеличением межинвентаризационного периода снижается оперативность выявления отклонений и сокращаются возможности определить причины этих отклонений. Инвентарный метод применяют в случаях, когда невозможно или нецелесообразно использовать способ партионного контроля. В ряде случаев инвентарный метод может быть использован как дополнительное средство контроля, например, вместе с партионным способом.

Документальной формой, используемой при инвентарном методе, может быть карта оперативного учета материалов.

Метод предварительного контроля заключается в выявлении отклонений от норм при помощи документов, оформляемых, как правило, до запуска материалов в производство. Такие документы носят сигнальный характер и оформляются в случае вынужденных изменений норм расхода материалов.

Например, при замене материалов оформляется акт замены. Факт замены известен еще до запуска материалов в производство. Но будущую величину отклонений можно планировать только при наличии норм расхода материала, приходящего на замену. Поэтому способ предварительного контроля можно использовать только тогда, когда известна величина будущих отклонений.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих методов:ü по себестоимости каждой единицы;ü по средней себестоимости;ü по себестоимости первых по времени приобретений материалов (метод ФИФО);ü по себестоимости последних по времени приобретений материалов (метод ЛИФО).Применение одного из методов по конкретному наименованию производится в течение отчетного года.По себестоимости каждой единицы оценивают материалы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Единица таких материалов, как правило, уникальна, т.е. существует в единственном экземпляре.Так, например, на перерабатывающих предприятиях определяют себестоимость каждого вида переработанного скота (крупного рогатого скота, мелкого рогатого скота, свиней и проч.).Средняя себестоимость определяется по каждому виду (группе) материалов как частное от деления общей себестоимости вида (группы) материалов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце (формула 1) (1)Этот способ оценки материальных ресурсов является традиционным для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство, как правило, по учетным ценам, а в конце месяца – соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.При методе ФИФО применяют правило: первые по времени приобретения – первые по времени списания в производство. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии, и т. д. в порядке очередности, пока не будет получен общий расход материалов за месяц.При методе ЛИФО применяют другое правило: последние по времени приобретения – первые по времени списания. При этом правиле вначале списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т. д.Стоит заметить, что два последних метода целесообразно использовать при снижении (ФИФО) или росте (ЛИФО) рыночных цен на материально-производственные запасы.Применение указанных методов оценки материалов ориентирует организации на постановку аналитического учета материалов по отдельным по времени поступлениям, а не только по видам материалов. Можно оценить израсходованные материалы расчетным путем, используя формулу 2:

(1)Этот способ оценки материальных ресурсов является традиционным для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство, как правило, по учетным ценам, а в конце месяца – соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.При методе ФИФО применяют правило: первые по времени приобретения – первые по времени списания в производство. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии, и т. д. в порядке очередности, пока не будет получен общий расход материалов за месяц.При методе ЛИФО применяют другое правило: последние по времени приобретения – первые по времени списания. При этом правиле вначале списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т. д.Стоит заметить, что два последних метода целесообразно использовать при снижении (ФИФО) или росте (ЛИФО) рыночных цен на материально-производственные запасы.Применение указанных методов оценки материалов ориентирует организации на постановку аналитического учета материалов по отдельным по времени поступлениям, а не только по видам материалов. Можно оценить израсходованные материалы расчетным путем, используя формулу 2:  (2)где Расход – стоимость израсходованных материалов;Он – стоимость начального остатка материалов; Ок – стоимость конечного остатка материалов;П – стоимость поступивших в течение отчетного периода материалов.Наряду с определением учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей является каждый вид, сорт, марка, размер материалов, т. е. каждый номенклатурный номер.Учет материалов предполагает также учет транспортно-заготовительных расходов. В перечень расходов, включаемых в состав транспортно - заготовительных, входят:

(2)где Расход – стоимость израсходованных материалов;Он – стоимость начального остатка материалов; Ок – стоимость конечного остатка материалов;П – стоимость поступивших в течение отчетного периода материалов.Наряду с определением учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей является каждый вид, сорт, марка, размер материалов, т. е. каждый номенклатурный номер.Учет материалов предполагает также учет транспортно-заготовительных расходов. В перечень расходов, включаемых в состав транспортно - заготовительных, входят: ü суммы, уплачиваемые организациям за информационные, консультационные услуги, связанные с приобретением материальных ценностей;

ü комиссионные вознаграждения посредническим организациям;

ü таможенные пошлины и сборы;

ü суммы, уплачиваемые транспортным организациям за перевозку груза;

ü расходы на погрузку материалов в транспортные средства;

ü плата за хранение материалов в местах приобретения, на железнодорожных станциях, в портах, на пристанях;

ü расходы на содержание специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

ü расходы на командировки, связанные с непосредственным заготовлением материалов;

ü расходы на содержание заготовительно-складского аппарата организации;

ü стоимость потерь в пути поставленных материалов в пределах норм естественной убыли;

ü проценты по кредитам банков и займам, полученным на приобретение материалов до принятия их к бухгалтерскому учету;

ü иные расходы, непосредственно связанные с процессом приобретения и заготовления материалов.

К иным расходам, в частности, относится разница между учетной и договорной ценой материалов.

Транспортно-заготовительные расходы могут учитываться с использованием одного из трех вариантов [8]:

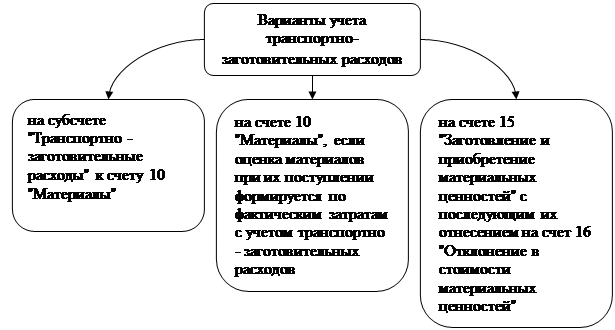

Рисунок 1 – Варианты учета транспортно-заготовительных расходов.

Пунктом 88 Методических указаний [3] определен следующий порядок списания транспортно-заготовительных расходов: транспортно-заготовительные расходы могут в конце отчетного периода сразу списываться на счета учета затрат или продаж (прочих расходов).

Такой порядок учета транспортно - заготовительных расходов может применяться только в том случае, если величина данных расходов не превышает 10% учетной стоимости материалов. Предприятие в учетной политике должно указать, какой способ списания транспортно-заготовительных расходов будет применяться. В силу того, что положения учетной политики в течение одного отчетного года не могут быть изменены, в бухгалтерском учете следует применять только один из способов списания транспортно-заготовительных расходов. Если в течение года доля транспортно-заготовительных расходов увеличилась и превысила 10% учетной цены, то применять способ полного списания транспортно-заготовительных расходов согласно п.88 Методических указаний нельзя. В этом случае предприятие должно распределить сумму транспортно-заготовительных расходов с начала года между материалами, числящимися на складе, отпущенными в производство, реализованными или списанными по иным причинам.