2020-01-14

2020-01-14 153

153Принятие материалов к учету осуществляется с помощью формы типовой М-4 (Приложение 5) «Приходный ордер». Далее материалы, попав на склад, отпускаются в структурные подразделения по мере необходимости и оформляются по форме М-11 «Требование-накладная», а также в Лимитно-заборной книге. На основе данных регистров первичного учета в бухгалтерии заполняется карточка учета материально-производственных запасов.

Далее с помощью программы 1С: Предприятие заполняются регистры аналитического и синтетического учета – это Карточка счета учета материалов (Приложение 9), а также Журнал-ордер и Ведомость по данному счету (Приложение 10). В карточке счета указаны все операции с материалами, осуществленные за отчетный период – поступления, списания, перемещения, продажи на сторону и другие. Также в ней указано настоящее местонахождение материалов (основной склад, ЭРУ), обороты и остатки по счету после каждой операции.

С помощью Лимитно-заборных книг осуществляется контроль данных, предоставленных структурными подразделениями, путем сравнения записей в Лимитно-заборной книге с данными карточки счета учета материалов.

На основе карточки счета формируются журнал-ордер и ведомость по счету. В них данные группируются и выходят в форме таблицы, в которой наряду с суммовыми данными по начальным (конечным) остаткам и оборотам по счету, присутствует также корреспонденция счетов и итоговые суммы, крайне важны для контроля расхода материалов путем сравнения их с Анализом счета (Приложение 8) и Карточкой счета (Приложение 9). На основе данных Журнала-ордера формируется Оборотно-сальдовая ведомость по счету, после нее данные попадают в Главную книгу, а затем поступают в Баланс предприятия.

В общем, схема движения информации по регистрам синтетического и аналитического учета, выглядит так:

Рисунок 2 – Схема движения бухгалтерской информации по учету сырья и материалов на ОАО «НУМ».

При проведении инвентаризации материально-производственных запасов используется унифицированная форма №ИНВ-3 (Приложение 11). «Инвентаризационная опись». Инвентаризационная опись может составляться как по любому виду материалов предприятия отдельно, так и по всем сразу. До проведения инвентаризации у ответственного лица бреется расписка о том, что к началу ее проведения все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, поступившие под его ответственность, оприходованы, а выбывшие – списаны. Инвентаризация проводится специальной комиссией, назначаемой руководством предприятия.

Далее проводится сверка фактического наличия материалов с данными бухгалтерского учета. При отсутствии отклонений опись подписывается членами комиссии и материально-ответственным лицом, и заверяется главным бухгалтером.

Если же были обнаружены отклонения, то по данным материалам оформляется сличительная ведомость по форме №ИНВ-19. Так как в нашем случае расхождения не было, то сличительная ведомость отсутствует. Все недостачи материально-производственных запасов списываются либо на расходы производства, либо на виновное лицо

При осуществлении операций с материалами составляются следующие проводки (на основании Приложений 5, 6, 9):

Таблица 1 – Проводки учету материально-производственных запасов на ОАО «НУМ».

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| 1. Получены (оприходованы) материалы от поставщика (без учета НДС): | 10.3 | 60.1 | 100873,73 |

| 2. Отражен в учете НДС по транспортным расходам | 19.3 | 60.1 | 15387,52 |

| 3. Произведена оплата поставщику за приобретенные материалы и транспортной компании за их доставку (100873,73 руб. + 15387,52 руб.) | 60.1 | 51 | 116261,25 |

| 4. Принят к зачету в качестве налогового вычета НДС, уплаченный за материалы, их доставку и исчисленный с командировочных расходов | 68.2 | 19.3 | 15387,52 |

| 5. Получены материалы от подотчетного лица (по авансовому отчету) | 10.3 | 71.1 | 519,00 |

| 6. Бензин АИ-76 (АИ-80) списан с основного склада в ЭРУ | 20 | 10.3 | 11936,52 |

| 7. Списаны гвозди для починки ворот теплой стоянки | 25 | 10.1 | 700,00 |

Необходимо отметить, что аналитический потенциал программы 1С: Предприятие используется в организации не полностью или вообще не используется для целей управленческого учета. Но программа 1С: Предприятие дает обширный набор инструментов для анализа движения материалов в организации. Одним из них является анализ счета по субконто, т.е. по какому-либо классификационному признаку. Например, можно сформировать карточку счета, но не по всем материалам, а только по топливу. Тогда мы увидим, какова сумма затрат на топливо была в течение данного отчетного периода и сможем сравнить ее с предыдущими. Таким же образом можно узнать, например, кому из поставщиков мы платим за материалы больше всего, если в поле «субконто» выберем «поставщики».

Контроль и планирование расхода сырья и материалов

Контроль наличия сырья и материалов на предприятии осуществляется на складах и в бухгалтерии.

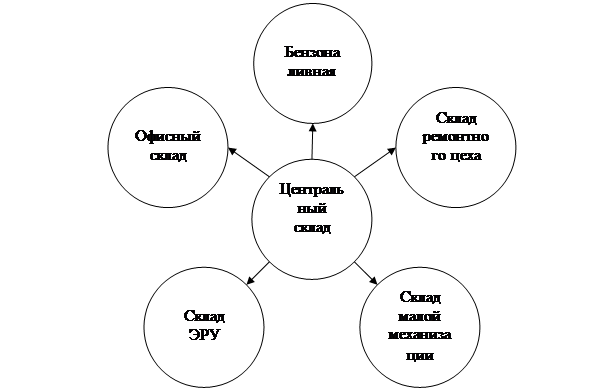

Все материалы хранятся на центральном складе организации, который представляет собой помещение, специально предназначенное для хранения материалов, относимых к автотранспорту: запчастей, масел, герметиков и прочих. По мере необходимости материалы с центрального склада направляются к местам их использования или на склады подразделений. Бензин и дизельное топливо хранятся в подземных резервуарах, снабженных бензоналивной станцией.

Необходимо отметить, что хранится не надлежащим образом та часть запасов, которая относится к инвентарю и хозяйственным принадлежностям: сверла, метлы, удлинители для свёрел, молотки, бензопилы, электрорубанки и прочее, а также специальная одежда и специальная оснастка.

Часто все эти объекты учета не имеют постоянных мест хранения, не имеют инвентарных номеров, отпускаются подразделениям без необходимых сопроводительных документов, вследствие чего инструмент и спецодежда часто теряются, и возникают неоправданные затраты по приобретению новых материалов взамен утерянным.

Структура складов ОАО «НУМ» представлена на рисунке 3.

Рисунок 3 – Складская структура на ОАО «Нововятское управление механизации».

Контроль за расходованием сырья и материалов осуществляется путем сравнения данных аналитического и синтетического учета в бухгалтерии с данными на местах хранения материалов. Когда кладовщик видит, что по его данным осталось немного необходимых материалов, то он направляет запрос на данный вид товарно-материальных ценностей в бухгалтерию. Те, в свою очередь, сверяются по регистрам синтетического учета и либо закупают необходимые материалы, либо перемещают их с одного склада на тот, где данный вид материалов заканчивается.

Планирование расходов сырья и материалов не производится, что является несомненным минусом для успешной работы предприятия, т.к. в нужный момент на складе может просто не оказаться необходимых материалов в нужном количестве. Или же, наоборот, затраты на материалы будут чрезвычайно высоки, что приведет к потере дохода с оборотного капитала, оставленного в запасах.

Не составляются ни планы расхода материалов, ни бюджеты расхода средств на материальные запасы на следующий отчетный период. Аналитическая деятельность на предприятии не осуществляется. Не определено ни оптимальное количество необходимых материалов, ни их цена. Неизвестны расходы на содержание единицы материальных ценностей на складах. Все это увеличивает затраты предприятия и ведет к неоправданному расходу средств, которого можно было бы избежать, если бы данные показатели были рассчитаны и использовались на предприятии целенаправленно.