2020-01-14

2020-01-14 121

121

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота. Способность предприятия своевременно производить платежи, финансировать свою деятельность, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Поэтому, одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность.

Оценка платежеспособности осуществляется на основе расчета относительных показателей ликвидности. Формулы этих коэффициентов приведены в лекциях А.Е. Метелёва.

1. Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Его оптимальный уровень 0,2 - 0,25. Рассчитывается по формуле:

(2.8)

(2.8)

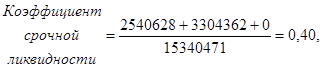

2. Коэффициент срочной ликвидности показывает прогнозируемые платежные возможности в условиях своевременного проведения расчетов с дебиторами. Удовлетворяет обычно соотношение от 0,7 до 1. Определяется данный коэффициент с помощью следующей формулы:

(2.9)

(2.9)

3. Коэффициент текущей ликвидности - показывает достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение определенного времени. Рекомендуемое значение от 1 до 2 - 3. Рассчитывается по формуле:

(2.10)

(2.10)

Теперь рассчитаем относительные показатели ликвидности для ТОО «Стамина»:

Норматив не выполняется не по одному коэффициенту ликвидности. Коэффициент абсолютной ликвидности равен 0,17. Это говорит о возможности погашения краткосрочной задолженности предприятием в ближайшее время только на 17%. Коэффициент срочной ликвидности также намного ниже нормативного. Он составляет 0,40. Это говорит о риске низкой платежеспособности предприятия в краткосрочном периоде, так как предприятие может покрыть обязательства лишь 40% кредиторов при помощи всех мобильных средств. На основе рассчитанных коэффициентов можно сделать вывод, что предприятие обладает недостаточной платежеспособностью, то есть не способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объёму реализованной продукции.

Коэффициент рентабельности активоврассчитывается следующим образом:

(2.11)

(2.11)

Этот коэффициент является одним из наиболее важных индикаторов конкурентоспособности предприятия. Показатель рентабельности собственного капитала характеризует эффективность работы финансовых менеджеров компании и специалистов в области управленческого учета.

Коэффициент рентабельности реализации определяется по формуле:

(2.12)

(2.12)

Коэффициент рентабельности собственного капиталапозволяет определить эффективность использования капитала, инвестированного собственниками. Этот коэффициент определяется как:

(2.13)

(2.13)

Найдем показатели рентабельности для фирмы «Стамина»:

Коэффициент рентабельности активов показывает, что 16 копеек чистой прибыли заработала каждая единица активов. Рентабельность собственного капитала указывает на то, что 90 копеек чистой прибыли заработала каждая единица, вложенная собственниками компании. Коэффициент рентабельности реализации характеризует эффективность производственной и коммерческой деятельности и показывает, что предприятие имеет 6 копеек чистой прибыли с рубля продаж.

Насколько эффективно компания использует свои средства показывают коэффициенты деловой активности. Как правило, к этой группе относятся различные показатели оборачиваемости. Это важно, так как скорость оборота средств, то есть скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность компании. Рассмотрим показатели оборачиваемости приведенные в лекциях А.Е. Метелёва:

1. Коэффициент оборачиваемости основных средств (фондоотдача). Рассчитывается по формуле:

(2.14)

(2.14)

этот коэффициент характеризует эффективность использования предприятием имеющихся основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства.

2. Коэффициент оборачиваемости активов. Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Определяется по следующей формуле:

. (2.15)

. (2.15)

3. Коэффициент оборачиваемости собственного капитала, определяется по формуле:

, (2.16)

, (2.16)

если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

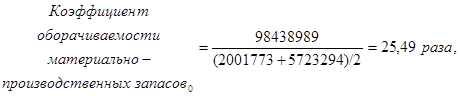

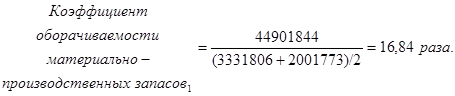

4. Коэффициент оборачиваемости запасов, отражает скорость реализации запасов. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов.

(2.17)

(2.17)

для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности предприятия.

5. Коэффициент оборачиваемости дебиторской задолженности показывает среднее число дней, требуемое для взыскания задолженности. Рассчитывается по формуле:

(2.18)

(2.18)

Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

6. Коэффициент оборачиваемости кредиторской задолженности определяется в днях, по формуле:

(2.19)

(2.19)

Теперь определим показатели деловой активности применительно к ТОО «Стамина» за отчетный и базисный периоды, начнём с такого показателя как фондоотдача:

В нашем случае показатель равен 8,42. Это говорит о том что на каждый рубль стоимости основных средств имеем 8,42 рубля дохода, и период оборачиваемость основных средств составляет приблизительно 1,5 месяца. По сравнению с 2008 г. коэффициент фондоотдачи снизился практически в 5 раз.

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Чем выше коэффициент, тем ниже издержки. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

По данным баланса этот показатель в 2009 г. составил 0,56. Это говорит о том, что на 1 рубль стоимости всех активов получаем 56 копеек дохода. Причем в 2009 г. доход на 1 рубль активов увеличился на 4 копейки.

Коэффициент составил 14,62, что в 2 раза меньше, чем в 2008 г. Уровень продаж превышает вложенный капитал практически в 15 раз.

По данным баланса коэффициент в отчетном году равен 16,84, что на 8,65 меньше, чем в 2008 г. Высокое значение этого показателя говорит о более ликвидной структуре оборотного капитала и, соответственно, более устойчивом финансовом состоянии предприятия. Скорость реализации материальных оборотных средств составляет приблизительно 22 дня, т.е. предприятие запасается материалами лишь на 22 дня вперед.

В течение отчетного периода дебиторская задолженность превратилась в денежные средства всего 3 раза, требуется практически 130 дней для её погашения, это слишком долго, необходимо искать пути ускорения погашения дебиторской задолженности.

Коэффициент показывает, что 56 оборотов необходимо компании для оплаты имеющейся задолженности. Для погашения задолженности требуется 6,53 дней, в сравнение с 2008 г. этот показатель вырос на 1 день.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Выводы

1. Фирма «Стамина» стремится к минимизации запасов, но не всегда это положительно влияет на работу, так как периодически возникают простои в работе.

2. В среднем товарооборот ТОО «Стамина» составляет 6768960,79, однодневный оборот – 71143,17 рублей, динамика товарооборота за 2009 год имеет тенденцию к постепенному наращиванию.

3. В структуре поступлений товарных запасов наибольшую часть занимает бензин Нормаль-80, в 2009 г. его доля возросла на 15,5%.

4. ТОО «Стамина» имеет невысокий товарный запас, который рассчитан на 7 дней.

7. Коэффициенты ликвидности показывают, что предприятие обладает недостаточной платежеспособностью, то есть не способно наличными денежными ресурсами своевременно погашать свои платежные обязательства

8. Фондоотдача показывает, что на каждый рубль стоимости основных средств приходится 8,42 рубля дохода. Коэффициент оборачиваемости активов говорит о том, что на 1 рубль стоимости всех активов получаем 56 копеек дохода.

9. Скорость реализации материальных оборотных средств составляет приблизительно 22 дня. В течение отчетного периода дебиторская задолженность превратилась в денежные средства всего 3 раза, требуется практически 130 дней для её погашения. Для погашения кредиторской задолженности требуется 7 дней. Как следует из расчетов, условия, на которых предприятие получает поставки гораздо хуже, чем условия, предоставляемые предприятием покупателям своей продукции. Это приводит к тому, что приток денежных средств от дебиторов менее интенсивен, чем от кредиторов.

9. Управление товарными запасами осуществляется на среднем уровне, необходимо использовать модель оптовых закупок значительными партиями, которая разрешит получить значительные ценовые скидки, минимизировать затраты на заказ, транспортные затраты и гарантировать поставку всей партии.