2020-01-14

2020-01-14 2086

2086

В соответствии с положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» N 254-П от 26 марта 2004 г. кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Классификация ссуд и формирование (регулирование) резерва осуществляются на основании следующих принципов:

§ соответствие фактических действий по классификации ссуд и формированию резерва требованиям положения и внутренних документов кредитной организации;

§ комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

§ своевременность классификации (реклассификации) ссуды и формирования (регулирования) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки. Оценка справедливой стоимости ссуды осуществляется на постоянной основе начиная с момента выдачи ссуды.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, соответствующих требованиям, и обособленных в целях формирования резерва в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

III категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II - V категориям качества, являются обесцененными.

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). В сумму основного долга не включаются: обусловленные законом, обычаями делового оборота или договором о предоставлении ссуды платежи в виде процентов за пользование ссудой, комиссионные, неустойки, а также иные платежи в пользу кредитной организации, вытекающие из договора о предоставлении ссуды.

Резерв формируется в валюте Российской Федерации независимо от валюты ссуды.

Оценка кредитного риска, классификация и оценка ссуды, определение размера расчетного резерва и резерва производятся при возникновении оснований, но не реже одного раза в месяц на отчетную дату.

Внутренние документы кредитной организации по вопросам классификации ссуд и формирования резерва, принимаемые уполномоченным органом кредитной организации, должны соответствовать требованиям положения о формировании РВПС и иных нормативных правовых актов по вопросам кредитной политики кредитных организаций и методов ее реализации.

Кредитная организация отражает во внутренних документах:

§ систему оценки кредитного риска по ссудам, позволяющую классифицировать ссуды по категориям качества, в том числе содержащую более детализированные процедуры оценки качества ссуд и формирования резерва, чем это предусмотрено положением;

§ порядок оценки ссуд, в том числе критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд;

§ процедуры принятия и исполнения решений по формированию резерва;

§ процедуры принятия и исполнения решений по списанию с баланса кредитной организации нереальных для взыскания ссуд, то есть ссуд, в отношении которых кредитной организацией предприняты все необходимые и достаточные юридические и фактические действия по их взысканию, а также по реализации прав, вытекающих из наличия обеспечения по ссуде (реализация залога, обращение требования к гаранту (поручителю), и проведение дальнейших действий по взысканию ссуды либо по реализации прав, вытекающих из наличия обеспечения по ссуде, юридически невозможно и (или) когда предполагаемые издержки кредитной организации будут выше получаемого результата, включая указания на документы и (или) акты уполномоченных государственных органов, необходимые и достаточные для принятия решения о списании ссуды с баланса кредитной организации;

§ описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников кредитной организации, участвующих в проведении указанной оценки;

§ порядок составления и дальнейшего ведения досье заемщика.

Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе.

Профессиональное суждение выносится по результатам комплексного и объективного анализа деятельности заемщика с учетом его финансового положения, качества обслуживания заемщиком долга по ссуде, а также всей имеющейся в распоряжении кредитной организации информации о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка (рынков), на котором (которых) работает заемщик.

Вся информация о заемщике, включая информацию о рисках заемщика, фиксируется в досье заемщика. Информация, использованная кредитной организацией для оценки качества ссуды, включая оценку финансового положения заемщика, должна быть доступна органам управления, подразделениям внутреннего контроля кредитной организации, аудиторам и органам банковского надзора.

При изменении суммы основного долга по ссуде в связи с изменением курса иностранной валюты к рублю, в которой номинирована ссуда, размер резерва по ссуде регулируется не реже одного раза в месяц на отчетную дату.

Финансовое положение заемщика:

§ может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской задолженности, другие явления;

§ оценивается не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

§ оценивается как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством либо если он является устойчиво неплатежеспособным, а также если анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство) либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности, другие явления.

В зависимости от качества обслуживания заемщиком долга ссуды относятся в одну из трех категорий: хорошее, среднее, неудовлетворительное обслуживание долга.

Обслуживание долга по ссуде может быть признано хорошим, если:

1. платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

2. имеется единичный случай просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней, в том числе:

§ по ссудам, предоставленным юридическим лицам, - до пяти календарных дней включительно,

§ по ссудам, предоставленным физическим лицам, - до 30 календарных дней включительно.

Определение категории качества ссуды (определение вероятности обесценения ссуды) в отсутствие иных существенных факторов, принимаемых во внимание при классификации ссуды, осуществляется с применением профессионального суждения на основе комбинации двух классификационных критериев (финансовое положение заемщика и качество обслуживания им долга) в соответствии с таблицей 3.

Таблица 3.

Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

| Финансовое положение | Обслуживание долга | ||

| хорошее | среднее | Плохое | |

| Хорошее | Стандартные ссуды | Нестандартные ссуды | Сомнительные ссуды |

| (I категория качества) | (II категория качества) | (III категория качества) | |

| Среднее | Нестандартные ссуды | Сомнительные ссуды | Проблемные ссуды |

| (II категория качества) | (III категория качества) | (IV категория качества) | |

| Плохое | Сомнительные ссуды | Проблемные ссуды | Безнадежные ссуды |

| (III категория качества) | (IV категория качества) | (V категория качества) | |

Размер расчетного резерва определяется исходя из результатов классификации ссуды в соответствии с пунктами 3.1 - 3.10 Положения о РВПС в соответствии с таблицей 4.

Таблица 4

Величина расчетного резерва по классифицированным ссудам

| Категория качества | Наименование | Размер расчетного резерва в % от суммы основного долга |

| 1 категория качества (высшая) | Стандартные | 0% |

| 2 категория качества | Нестандартные | от 1% до 20% |

| 3 категория качества | Сомнительные | от 21% до 50% |

| 4 категория качества | Проблемные | от 51% до 100% |

| 5 категория качества (низшая) | Безнадежные | 100% |

По ссудам, отнесенным ко II - V категориям качества, резерв формируется с учетом обеспечения I и II категории качества.

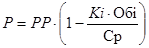

При наличии обеспечения I или II категории качества минимальный размер резерва определяется по формуле 10 [3]:

(10),

(10),

где, Р - минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва;

РР - размер расчетного резерва;

ki - коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества ki (k1) принимается равным единице (1,0). Для обеспечения II категории качества ki (k2) принимается равным 0,5.

Обi - стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов кредитной организации, связанных с реализацией обеспечения);

Ср - величина основного долга по ссуде.

Определение размера расчетного резерва и размера резерва производится на постоянной основе одновременно с оценкой кредитных рисков по ссудам, осуществляемой кредитной организацией.

Количество кредитных организаций, кредитные портфели которых более чем наполовину состояли из стандартных ссуд, по итогам 2008 года сократилось с 437 до 322 (удельный вес таких банков в совокупных активах банковского сектора практически не изменился — 42,1 на 1.01.2008 и 42,6 процента на 1.01.2009). В 2008 году повышение кредитного риска обусловило наращивание резервов на возможные потери по ссудам (РВПС). В целом сформированный по состоянию

на 1.01.2009 РВПС составил 4,5 процента от фактической судной задолженности, в том числе 41,1 процента от проблемных ссуд и 86,1 процента от безнадежных ссуд (на.01.2008 эти показатели составляли 3,4; 35,1 и 86,9 процента соответственно).

Практически на все отчетные даты показатель фактически сформированного резерва у большинства банков полностью соответствовал минимальной требуемой величине.

Таким образом, можно сделать следующие выводы. Основными методами регулирования риска являются:

§ диверсификация;

§ концентрация;

§ лимитирование;

§ резервирование.

Основными методами расчета риска являются аналитический, статистический, коэффициентный и комбинированный.

Важным способ минимизации риска является анализ кредитоспособности.

Анализ кредитоспособности юридических лиц проводится путем анализа финансовых коэффициентов и денежного потока. Кредитоспособность физических лиц проводится на основе скорринговой оценки и путем анализа их доходов.