2020-01-14

2020-01-14 325

325

Эффективность кредитной деятельности банка определяется доходностью кредитного портфеля и принятым банком кредитным риском, уровень которого может возрастать многократно в периоды экономических кризисов и рецессий. Его недооценка ведет к росту проблемной задолженности, переоценка снижает прибыльность за счет избыточного резервирования. Данный параграф посвящен описанию совокупности методов, которые необходимы для грамотной оценки кредитных рисков.

Попробуем разобраться, какие факторы определяют специфику принятых российскими банками кредитных рисков.

Во-первых, это освоение новых рыночных ниш и снижение требований к кредитоспособности заемщиков. Экономика России в последние годы росла, но опережающими темпами рос недокапитализированный по сравнению с развитыми старнами банковский сектор. Так, кредиты предприятиям выросли за 2006, 2007 и 2008 годы на 37, 49 и 35 процентов соответственно. Рост экономики России открыл перед банками возможность получать долгосрочное дешевое финансирование на Западе и одновременно привел к внутреннему увеличению депозитной базы за счет средств физических лиц, которые также росли высокими темпами. Это позволило банкам увеличить кредитование. Поскольку крупных заемщиков осталось мало, банки начали осваивать незанятые ниши, кредитуя менее надежные компании, малый бизнес и потребителей. По опыту развития банковских кризисов известно, что при резком увеличении кредитования доля традиционных надежных заемщиков уменьшается, а менее надежных — увеличивается. К тому же для наращивания темпов роста кредитного портфеля банки снижают требования к кредитоспособности заемщиков. Справедливости ради следует признать, что фактор кредитной экспансии является интернациональным и «хорошо зарекомендовал себя» практически во время всех кризисов, являясь либо первопричиной, либо ближайшим последствием кризиса.

Во-вторых, это предложение новых кредитных продуктов и их усложнение. Возросшая конкуренция заставила российские банки предлагать заемщикам более сложные кредитные продукты, риски которых плохо понимали даже сами банки. Основу для разработки сложных кредитных продуктов создают, как правило, крупные банки, а более мелкие просто их копируют. Но и тем, и другим не хватает квалифицированных кадров, чтобы разработать систему оценки рисков для сложных кредитных продуктов. При этом и сами банки, и российский регулятор вряд ли способны отслеживать самые серьезные риски, появляющиеся вместе с новыми видами кредитных продуктов и размножающиеся при «переписывании» продуктов одними банками у других.

В-третьих, это неучет макроэкономических факторов риска при оценке заемщиков и управлении кредитным портфелем. Факторы, которые определяют существенное возрастание риска кредитного портфеля в нестабильных и негативных условиях, — это макроэкономические факторы, относящиеся к мировой экономике (цена на нефть и основные экспортные товары и пр.), стране (курс рубля, ВВП и пр.), регионам присутствия банка (ВРП, доходы населения и пр.), отраслям экономики (число убыточных предприятий, выпуск продукции, сальдированный финансовый результат и др.). И именно макроэкономические факторы определяют в наибольшей степени наблюдающийся рост проблемных долгов.

В-четвертых, это корреляции. Еще один существенный фактор повышенного риска кредитных портфелей российских банков — то, что еще недавно служило основой уверенности и спокойствия, как ни парадоксально это звучит. А именно, высокая коррелированность ссуд, в том числе розничных и корпоративных.

Кредитовать стремились лишь формально несвязанных заемщиков, а из физических лиц предпочтение отдавалось заемщикам, работающим на кредитуемых предприятиях. Очевидно, что кредитные риски розничных заемщиков — физических лиц ввиду небольших объемов кредитования вряд ли пока способны сами по себе спровоцировать системный кризис, однако вместе с дефолтами корпоративных заемщиков среднего размера могут вызвать серьезные проблемы в банковском секторе.

Последствия кризиса для кредитных портфелей российских банков трудно прогнозируемы. Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков и уменьшением реальной стоимости банковских активов. И если в 1998 году в России в условиях значительной обособленности банковского сектора от производства фактор «плохих» долгов предприятий не был решающим, то во время нынешнего кризиса ситуация иная. К тому же во время кризиса, когда банки снижают кредитную активность, большому риску подвержены не только заемщики, кредитоспособность которых была средней или низкой при выдаче им кредита, но и компании с высокими темпами роста, которые работают с большим кредитным плечом, рассчитывая на высокие прибыли. Уровень «плохих» долгов может возрасти многократно. В странах, где роль банков в финансировании производства высокая, доля просроченных кредитов экономике во время кризисов достигала 30 и более процентов.

Для того чтобы управлять качеством кредитного портфеля и в условиях спокойного рынка и в период кризиса, банкам необходим определенный набор методических (и желательно программных, автоматизированных) компонентов. Кризис показал, что в части управления кредитными рисками необходимо резко поднять качество и, к сожалению, усложнить методические основания применяемых в банках подходов. Система управления кредитными рисками должна стать интегрированной системой взаимосвязанных блоков, выдающих управленческую информацию для принятия решений, связанных с риском.

Выделим наиболее существенные элементы процесса кредитования, в которых возникают кредитные риски. Во-первых, это планирование кредитной деятельности, когда банк определяет, в каких регионах, в каких объемах он будет работать, какие отрасли приоритетны с точки зрения кредитования и есть ли возможность привлечь заемщиков из этих отраслей. Во-вторых, это проектирование кредитных продуктов, в которые сам банк и закладывает многие риски: длительность кредитования, сумма, требования по оплате заемщиком определенной части стоимости приобретаемого товара и пр. В-третьих, это оценка рисков сделки, когда заемщик приходит за кредитом. В-четвертых, это лимитирование, которое должно способствовать ограничению рисков концентрации и корреляции в кредитном портфеле. В-пятых, это процесс использования заемщиком кредита и проводимый банком мониторинг текущего состояния кредитного портфеля и заемщиков.

На рисунке 3 представлена схема оценки кредитного риска, позволяющая охватить все элементы процесса кредитования. Какие риски мы закладываем в кредитный портфель, зависит от моделей (методик) оценки рисков отдельных заемщиков и свойств кредитных продуктов. Ограничителем для добавления рисков в портфель служит система лимитирования. Модель кредитного портфеля позволяет оценивать его доходность и риски для сценариев спокойных и негативных макроэкономических условий. Макроэкономическое моделирование делает возможным создание таких сценариев, а методология стресс-тестирования — оценку влияния негативных сценариев на риск кредитного портфеля.

Рисунок 2. Схема оценки кредитного риска.

Результаты оценки рисков портфеля служат основой для его оптимизации и установки лимитов.

Рассмотрим блоки схемы (рис. 2) более подробно.

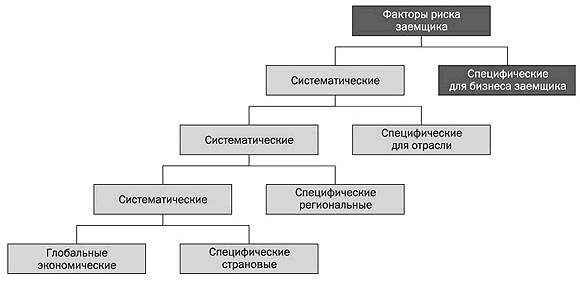

В условиях экономического подъема методы оценки кредитоспособности заемщиков, основанные только на анализе их финансово-хозяйственной деятельности, что в основном практикуют российские банки, работают, но они сразу же ломаются, если отрасль, страна, региональная или мировая экономика вступают в полосу рецессии или наступает кризис. Есть надежда, что нынешний кризис наконец-то заставил банки задуматься о значимости макроэкономических факторов при оценке кредитного риска. В систематизированном виде факторы кредитного риска заемщика приведены на рисунке 3, где выделены макроэкономические факторы, которые воздействуют на всех заемщиков данной отрасли, региона, страны или всего мира.

Рисунок 3. Классификация факторов риска кредитоспособности заемщиков.

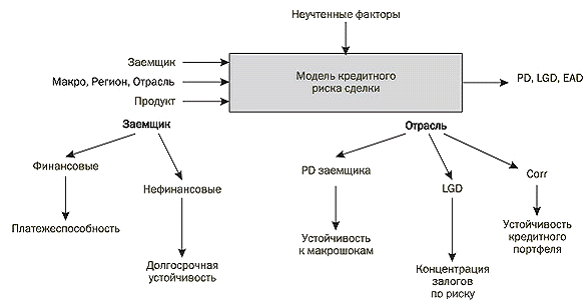

Модель кредитного риска сделки (рисунок 5) представляет собой некое преобразование факторов риска (стрелки слева) в показатели оценки риска (стрелка справа). При этом в любой модели или методике оценки всегда присутствуют неучтенные факторы (стрелка сверху), которые помимо структуры и логики модели определяют модельный риск. Факторы финансового состояния заемщика (финансовые показатели) отражают его платежную мощность «здесь и сейчас», а большая часть нефинансовых показателей формирует устойчивость в долгосрочной перспективе. Чем больший срок кредита, тем больше должен быть вклад нефинансовых показателей в совокупную оценку риска.

Рисунок 5. Логическая схема модели оценки кредитного риска заемщика.

Отраслевая принадлежность заемщика — Во-первых, это устойчивость заемщика к макрошокам. Данный показатель, который можно определить как изменение рентабельности деятельности и/или объемов продаж под влиянием негативных изменений макроэкономических факторов, хоть и не определяется целиком отраслью, но сильно зависит от принадлежности к определенной отрасли.

Во-вторых, отраслевая принадлежность оказывает влияние на показатель LGD (Loss Given Default) — потери при дефолте, которые сильно зависят от отрасли. В том числе виды залогов и их ликвидность зависят от отрасли. Концентрация связанных залогов может породить большие проблемы для банка в условиях кризиса или рецессии. В-третьих, отраслевая корреляция между PD (Probability of Default) — вероятностями дефолта заемщиков, которая нужна для правильной оценки ожидаемых и неожидаемых потерь (резервов на потери по ссудам и экономического капитала), усиливается во время кризисов.

Региональная принадлежность заемщиков также существенна, так как нельзя применять одну и ту же модель скоринга к заемщикам в регионах, которые существенно отличаются по социально-экономическим показателям и их динамике. В последнее время происходила конвергенция регионов, они сближались по своим показателям, становились более однородными, и этот фактор стал играть все меньшую роль. В настоящее время происходят обратные процессы, регионы расходятся по своим характеристикам, одни проявляют устойчивость к кризису, другие тонут. И нужно понимать структуру регионов, в которых работает банк.

Свойства продукта определяют существенную часть кредитных рисков. Задавая параметры кредитных продуктов, кредитную политику, методы продвижения продуктов, нацеленные на определенную аудиторию, банк, по сути, определяет свой профиль риска. Свойства продукта напрямую влияют на LGD, на распределение кредитной экспозиции EAD (Exposure at Default), то есть активов под риском. В условиях кризиса, так же как и при росте рынка, оптимальность кредитных продуктов банка имеет существенное значение с точки зрения принимаемого риска.

Таким образом, оценка риска сделки, чтобы мы могли использовать ее результаты и в стрессовых условиях, должна, помимо данных по заемщику, включать региональные, отраслевые и макроэкономические данные. А также данные по кредитному продукту для оценки компонента кредитного риска сделки, связанного с продуктом. Ни для кого уже не секрет, что в последние годы банки США предлагали высокорискованным заемщикам высокорисковые продукты (ипотека без первого взноса или выдача кредита на первый взнос и т.п.). В системе управления кредитным риском должен присутствовать компонент моделирования оптимальных кредитных продуктов. С одной стороны, это продукты, которые должны быть привлекательными для целевого клиентского сегмента, с другой — в прогнозных макроэкономических условиях они должны соответствовать стремлению к риску банка, его кредитной политике, то есть быть оптимальными и с точки зрения принимаемого риска. В соответствии с рекомендациями Базельского комитета при оценке кредитного риска необходимо учитывать рейтинг заемщика и рейтинг кредитного продукта, который включал бы независимую оценку обеспечения по ссуде с учетом риска концентрации. Рекомендация очень правильная, однако практически никто из банков самостоятельно не смог, вероятно, реализовать такую продвинутую оценку на практике, поскольку в противном случае не было бы того, что случилось сейчас, а именно всемирного экономического кризиса, порожденного неправильной оценкой рисков. При отсутствии статистики потерь по новым кредитным продуктам, которые появлялись в ипотечном кредитовании, становясь все более рискованными, ипотечные компании США и банки лишь стремились побыстрее сформировать пул ипотек и полагались на оценку рисков инвестиционных банков и рейтинговых агентств, которые обеспечивали передачу кредитного риска на открытый рынок путем секьюритизации. Инвестиционные банки также не обладали статистикой по дефолтам и к тому же верили в снижение риска путем «распыления» и в саморегулирование рынка ценных бумаг, поэтому применяли упрощенные методы оценки рисков и вряд ли проводили серьезное стресс-тестирование.

Центральное место в логической схеме оценки кредитного риска (рис. 3) занимает модель кредитного портфеля, которая позволяет банку объективно оценить такие важные для него характеристики кредитного риска, как требуемые резервы под ожидаемые потери по портфелю и экономический капитал под неожидаемые потери. Ведь даже заемщик с низкой вероятностью дефолта (высоким кредитным рейтингом) может ухудшать состояние кредитного портфеля, если факторы кредитного риска, которым он подвержен, сильно коррелированны с текущими заемщиками в портфеле, если при добавлении заемщика в портфель будут превышены лимиты на отрасли и т.д.

Модель оценки риска кредитного портфеля может строиться двумя принципиально различными способами:

§ на основе исторического распределения реальных потерь, например по поколениям кредитов;

§ на основе данных по показателям риска отдельных кредитов, в частности вероятностям дефолтов заемщиков.

Построение модели кредитного портфеля первым способом подразумевает, что на входе модели — параметры кредитных сделок (определяемые параметрами продуктов) и платежная дисциплина заемщиков. Этот метод довольно хорошо работает в стабильных макроэкономических условиях, но при бурном росте рынка и тем более при негативных изменениях сказываются его ограничения — неучет макроэкономических факторов риска, параметров заемщиков.

Второй способ является более сложным и трудоемким, однако на выходе позволяет получить не только кривую распределения потерь по кредитному портфелю, но и методические основания для проведения анализа чувствительности портфеля к факторам риска и его стресс-тестирования.

Риски концентрации кредитного портфеля банка (по отраслям экономики, виду обеспечения и др.) являются одними из самых существенных факторов, которые оказывают влияние на финансовую устойчивость кредитной организации. Иллюстрацией влияния фактора отраслевой концентрации может служить, например, период стагнации немецкой экономики, начавшийся в 2001 году, когда прирост ее ВВП оказался в четыре раза меньше среднемирового, и повлекший за собой лавинообразный рост проблемных кредитов, а фактора коррелированности залогов — нынешний кризис. Однако, несмотря на наличие столь красноречивых примеров, банковские надзорные органы многих стран (и Россия не исключение) продолжают ограничивать лишь риски концентрации на одного заемщика или группу связанных заемщиков и никак не регулируют объем принимаемых банками рисков секторной концентрации (отраслевой и/или региональной, по виду залога), хотя и признают их исключительную важность как для устойчивости отдельных банков, так и для стабильности всей банковской системы. Безусловно, на разработку соответствующих регуляторных стандартов требуется время. Однако их отсутствие приводит к тому, что банки, особенно средние и мелкие, не имеют должной мотивации и осведомленности для управления своими концентрационными рисками, что может во время текущего кризиса привести к возникновению у них существенных проблем.

Методология стресс-тестирования играет важную роль в оценке рисков, позволяя оценить стоимость кредитного портфеля в условиях рецессии или кризиса. Она должна позволять оценивать влияние как отдельных негативных факторов, так и совокупности факторов — исторических и гипотетических сценариев — на ожидаемые потери, покрываемые резервами, и неожидаемые потери по кредитному портфелю (субпортфелям).

Результаты моделирования кредитного риска портфеля (в том числе с учетом стресс-тестирования) должны позволить провести оптимизацию кредитного портфеля банка. Оптимизация отвечает на такие важные в условиях кризиса вопросы, как: в каких регионах в условиях кризиса следует прекратить кредитование; какие отрасли выводить из портфеля (по регионам).

Оптимальные соотношения обеспечивают банк системой лимитов, которой он руководствуется при принятии решения о кредитовании, наряду с системой скоринговой (рейтинговой) оценки.

Кредитный портфель характеризуется множеством параметров, что затрудняет его анализ и прогноз рисковых характеристик. Например, в одном портфеле однородных ссуд могут оказаться ссуды, факторы риска для которых сильно различаются, что делает малопродуктивным прогноз необходимых резервов.

Инструменты выявления структуры многомерных объектов — самоорганизующиеся карты Кохонена (СОМ) и кластерный анализ — позволяют решить следующие задачи:

§ оценить однородность кредитного портфеля (субпортфелей);

§ выявить зоны концентрации рисков;

§ выявить структуру показателей регионов присутствия банка, то есть определить, имеются ли группы похожих регионов с точки зрения показателей региональных экономик — факторов кредитного риска;

§ выявить структуру показателей текущих заемщиков, отслеживать ее изменения, что необходимо для проверки качества моделей оценки кредитного риска заемщиков и уверенности банка в применении адекватных моделей (в том числе и стресс-тестирования).

Хотя кредитный риск порождают отдельные заемщики, при объединении их в портфель риски могут ослабляться или усиливаться. Причем усиление рисков будет наиболее значимым в негативных макроэкономических условиях. Поэтому важно проводить оценки риска концентрации кредитного портфеля:

§ по отраслевой принадлежности заемщиков;

§ чувствительности заемщиков к одному типу/фактору риска;

§ однотипным (связанным) залогам;

§ размеру кредита и пр.

Модель кредитного портфеля, во-первых, помогает идентифицировать его уязвимости, включая концентрацию рисков, во-вторых, позволяет рассчитать величину ожидаемых и неожидаемых потерь при негативном изменении макроэкономических факторов риска.

Для учета воздействия рисков на финансовый результат банка и его ликвидность необходимо связать модель портфеля с финансовой моделью банка.

Таким образом, в целях повышения эффективности управления кредитными рисками необходимо:

§ правильно интерпретировать отчеты об оценки стоимости залога;

§ использовать современные методы управления кредитными рисками, рекомендованные Базельским комитетом по банковскому надзору;

§ проводить оценку кредитного риска с учетом макроэкономических факторов.

Описанная совокупность методологических приемов и технологий позволяет эффективно управлять кредитными рисками как в условиях растущего рынка, так и в условиях кризиса.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы были сделаны следующие выводы:

1) Банковский риск – это присущая банковской деятельности возможность (вероятность) получения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).

Одним из основных банковских рисков является кредитный, т.е. риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед банком в соответствии с условиями договора. В целях минимизации данного риска, банку необходимо разработать грамотную политику управления риском, позволяющую наиболее полно оценить его и принять все необходимые меры, позволяющие уменьшить или избежать потери.

2) Основными методами управления кредитными рисками являются:

Основными методами регулирования кредитного риска являются:

§ диверсификация;

§ концентрация;

§ лимитирование;

§ резервирование.

Диверсификация кредитного портфеля Банка осуществляется путем распределения ссуд по различным категориям заемщиков, срокам предоставления, видам обеспечения, по отраслевому признаку.

При формировании кредитного портфеля Банк стремится избегать чрезмерной диверсификации и концентрации. Задача определения оптимального соотношения решается путем установления лимитов кредитования и резервирования.

Благодаря установлению лимитов кредитования Банку удается избежать критических потерь вследствие необдуманной концентрации любого вида риска, а также диверсифицировать кредитный портфель и обеспечить стабильные доходы

Лимиты выражаются как в абсолютных предельных величинах (сумма кредита в денежном выражении), так и в относительных показателях (коэффициенты, индексы, нормативы).

Наиболее эффективным методом снижения уровня кредитного риска по кредитному портфелю банка является резервирование. Данный метод направлен на защиту вкладчиков, кредиторов и акционеров, одновременно повышая качество кредитного портфеля и надежность Банка. Резервирование осуществляется с целью недопущения убытков от невозврата долга из-за неплатежеспособности заемщиков.

3) Мировая и отечественная банковская практика позволила выделить критерии оценки кредитного риска и кредитоспособности клиента:

§ характер клиента;

§ способность заимствовать средства;

§ способность зарабатывать средства для погашения долга (финансовые возможности);

§ капитал;

§ обеспечение кредита;

§ условия, в которых совершается кредитная операция;

§ контроль (законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора).

Способами оценки кредитоспособности клиента являются:

§ оценка менеджмента;

§ оценка финансовой устойчивости клиента;

§ анализ денежного потока;

§ сбор информации о клиенте;

§ наблюдение за работой клиента путем выхода на место.

4) Для оценки степени кредитного риска рассчитывают относительный показатель степени риска, далее полученное значение сравнивается с нормативным.

Под кредитным портфелем с допустимым уровнем кредитного риска следует понимать такой кредитный портфель, который обеспечивает прибыльность Банку даже при наступлении всех возможных рисков.

Кредитный портфель с высоким уровнем характеризуется наличием такого уровня риска по кредитным операциям, реализация которого в полном объеме угрожает в целом функционированию Банка, т.е. в случае реализации всех рисков собственных ресурсов Банка окажется недостаточно для их покрытия, что может привести к банкротству Банка.

5) В целях повышения эффективности управления кредитными рисками необходимо:

§ правильно интерпретировать отчеты об оценки стоимости залога;

§ использовать современные методы управления кредитными рисками, рекомендованные Базельским комитетом по банковскому надзору;

§ проводить оценку кредитного риска с учетом макроэкономических факторов.

Список используемой литературы

1.ФЗ «О Центральном Банке Российской Федерации»: ФЗ РФ от 10 июля 2002 года №86-ФЗ. (Ред. От 26.04.2007 г.).

2. ФЗ «О банках и банковской деятельности»: ФЗ РФ от 02.12.1990 г. №395-1(Ред. От 17.05.2007 г.).

3. О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение ЦБ РФ от 31 августа 1998 г. № 54-П. (Ред. От 27.07.2001 г.).

4. Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. ЦБ РФ 26.03.2004 № 254-П). (Ред. От 12.12.2006 г.).

5. Об обязательных нормативах банков. Инструкция Центрального Банка Российской Федерации от 16.01.2004 г. № 110-И. (Ред. От 14.06.2007 г.).

6. О типичных банковских рисках: Письмо Банка России от 23.06.2004 № 70-Т.

7. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов. - СПб; Питер. 2005. – 547 с.

8. Балабанов И.Т. Банки и банковское дело: Банковская система; Лизинг и ипотека; Электронные платежи; Маркетинг в банках. - СПб: Питер, 2007. - 304 с.

9. Банки: учебное пособие для ВУЗов / под ред. проф. К.Д. Ульяновой. – Р-н-Д.: Издательство Ростовского госуниверситета, 2008. – 512 с.

10. Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 649 с.

11. Банковское дело: Учебник / Под ред. Белоглазовой Г.Н. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 559 с.

12. Банковское дело: учебное пособие / под ред. проф. В.И. Колесникова. – М.: Финансы и статистика, 2007. – 618 с.

13. Банковское дело / под ред. О.И. Лаврушина. – М.: Бизнес, 2006. – 704 с.

14. Банковское дело: управление и технологии.- М.: ЮНИТИ, 2005.

15. Банковское дело: Учебник / Под ред. Лаврушина О.И. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – с. 369-370.

16. Банковское дело: Учебное пособие / Под ред. О.М.Лаврушина. – М.: Финансы и статистика, 2006. – с. 133.

17. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. - СПб: «Питер», 2005. - 384 с.

18. Бор М.3., Пятенко В.В. Стратегическое управление банковской деятельностью. - М.: "Приор", 2008. с.52

19. Букато В.И. и др. Банки и банковские операции в России. - М.: Финансы и статистика, 2008. – 378 с.

20. Воронин В. П., Федосова С. П. Деньги, кредит, банки. - М.: Юрайт-Издат, 2007. - 269 с.

21. Деньги. Кредит. Банки. учебник. / под ред. О.И. Лаврушиной. 2-е издание переработанное и доп. – М.: Финансы и статистика, 2007. – с. 464 с.

22. Деньги. Кредит. Банки: учебник для вузов. Под ред. Е.Ф. Жукова, Л.М. Максимова, А.В. Печникова и др. – М.: ЮНИТИ, 2005. – 622 с.

23. Долан Дж., Кэмпбелл К., Кэмпбелл К.. Деньги, банковское дело и денежно-кредитная политика – М.: Инфра-М, 2008. – 399 с.

24. Жарковская Е. П., Арендс И. О. Банковское дело. - М: Омега-Л, 2004. - 399 с.

25. Жуков Е.Ф. Деньги, кредит, банки, ценные бумаги. М.: ЮНИТИ-ДАНА, 2008. - 310 с.

26. Иванов А.Н. Банковские услуги: российский и зарубежный опыт. – М.: Русская деловая литература, 2006. – 326 с.

27. Колесников В.И., Кроливецкая Л.П. Банковское дело: учебник. - М.: Финансы и статистика, 2007. – 615 с.

28. Лаврушина О.И. Банковские риски. Кнорус -2007.

29. Ануреев С.В. Новые явления в организации и технологиях безналичных расчетов, и влияние на конкуренцию в денежном обороте различных форм денег // Финансы и кредит. – 2008. – № 6. – С. 12-24.

30. Герасимова Е.Б. Анализ кредитного риска: рейтинговая оценка клиентов // Финансы и кредит. – 2008. - № 17. – С. 30-44.

31. Горбачев А.С. МЕТОДИКА ОЦЕНКИ КРЕДИТНОГО РИСКА ЗАЕМЩИКА // Банковское кредитование. – 2009. - № 1. – С. 23.

32. Качаева М.И. ОЦЕНКА КРЕДИТНОГО РИСКА В КОММЕРЧЕСКОМ БАНКЕ // Банковское кредитование, 2008. - №9. – С.10.

33. Тоцкий М.Н. Методологические основы управления кредитным риском в коммерческом банке // Финансы.-2008.-17c.

34. Сухов А.В. УПРАВЛЕНИЕ КРЕДИТНЫМИ РИСКАМИ В РОССИИ И ЕВРОПЕ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ // "Управление в кредитной организации.

35. www.cbr.ru – сайт ЦБРФ, Обзор банковского сектора.