2020-01-14

2020-01-14 628

628

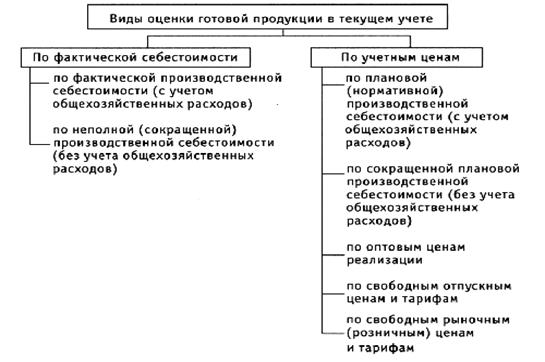

Выбор конкретного варианта оценки готовой продукции принадлежит организации, при этом выбранный вариант оценки должен быть закреплен в учетной политике организации.

Единицы измерения готовой продукции

Учет готовой продукции осуществляется в количественных и стоимостных показателях.

Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно). Для организации учета количественных показателей однородной продукции могут применяться условно-натуральные измерители.

Условно-натуральные измерители необходимы для получения обобщенных данных по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощью определенных коэффициентов в условный вес, сорт, типоразмер и т.п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоемкости их изготовления, уровня затрат, длительности производственного цикла. Примером могут служить консервы в условных банках, чугун в пересчете на передельный, отдельные виды продукции, исходя из их веса или объема полезного вещества, и т.д.

При организации аналитического бухгалтерского учета готовой продукции не должно допускаться ведение учета только в количественном выражении, без соответствующей стоимостной оценки.

Стоимостным (ценностным) показателем произведенной продукции является объем готовой, предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах.

Показатели готовой продукции:

· Натуральные: - используются для количественного учета готовых изделий;

- характеризуют продукцию в соответствии с ее физическими свойствами (объем, вес, площадь, линейные единицы, поштучно).

· Условно-натуральные: - количество продукции пересчитывается в условный вес, сорт, размер с помощью определенных коэффициентов (отдельные виды продукции, исходя из их веса или объема полезного вещества: консервы в условных банках и т.п.);

- необходимы для получения обобщенных данных по учету однородной продукции.

· Стоимостной: - показателем является объем готовой, предназначенной к продаже продукции;

- может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости по прямым статьям затрат а рыночных (продажных) ценах.