2020-01-14

2020-01-14 117

117

Анализ платежеспособности и устойчивости предприятия рассмотрим на примере следующей схемы:

| Анализ финансового состояния предприятия | |||||

| ООО"ОПТИМАЛавто" | |||||

| по состоянию на 01.01.2005 г. | |||||

|

|

|

| |||

| № пп | Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента | |

| 1 | Коэффициент текущей ликвидности К1 = стр.290 / (стр.790-стр.720) | 0,323 | 0,330 | К1 >= 1,1 | |

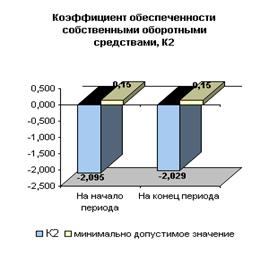

| 2 | Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.590+стр.690-стр.190) / стр.290 | -2,095 | -2,029 | К2 >= 0,15 | |

| 3 | Коэффициент обеспеченности финансовых обязательств активами К3 = стр.790 / стр.390 или стр.890 | 2,888 | 2,850 | К3 <= 0,85 | |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

| : |

|

|

| ||

| ИНСТРУКЦИЯ | |||||

| по анализу и контролю за финансовым состоянием и платежеспособностью | |||||

| субъектов предпринимательской деятельности | |||||

|

|

|

|

|

| |

| …………….. |

|

|

| ||

| Глава 2. Система критериев для определения неудовлетворительной | |||||

| структуры бухгалтерского баланса организации |

|

| |||

|

|

|

|

| ||

| 7. В качестве критериев для оценки удовлетворительности | |||||

| структуры бухгалтерского баланса предприятия используются следующие | |||||

| показатели: |

|

|

| ||

| коэффициент текущей ликвидности; |

|

|

| ||

| коэффициент обеспеченности собственными оборотными средствами. | |||||

| 8. Коэффициент текущей ликвидности характеризует общую | |||||

| обеспеченность организации собственными оборотными средствами для | |||||

| ведения хозяйственной деятельности и своевременного погашения | |||||

| срочных обязательств организации. |

|

|

| ||

| Коэффициент текущей ликвидности определяется как отношение | |||||

| фактической стоимости находящихся в наличии у предприятия оборотных | |||||

| средств в виде запасов и расходов, налогов по приобретенным | |||||

| ценностям, готовой продукции и товаров, товаров отгруженных, | |||||

| выполненных работ, оказанных услуг, дебиторской задолженности, | |||||

| финансовых вложений, денежных средств и прочих оборотных активов к | |||||

| краткосрочным обязательствам организации. |

|

|

| ||

|

|

|

|

|

| |

| 9. Коэффициент обеспеченности собственными оборотными | |||||

| средствами характеризует наличие у предприятия собственных оборотных | |||||

| средств, необходимых для его финансовой устойчивости. |

|

| |||

| Коэффициент обеспеченности собственными оборотными средствами | |||||

| определяется как отношение разности источников собственных средств, | |||||

| доходов и расходов и фактической стоимости внеоборотных активов к | |||||

| фактической стоимости находящихся в наличии у организации оборотных | |||||

| средств в виде запасов и расходов, налогов по приобретенным ценностям, готовой продукции | |||||

| и товаров, товаров отгруженных, выполненных работ, оказанных услуг, | |||||

| дебиторской задолженности, финансовых вложений денежных средств и | |||||

| дебиторских задолженностей, краткосрочных финансовых вложений и | |||||

| прочих оборотных активов. |

|

|

| ||

|

|

|

|

|

| |

| Глава 3. Определение неудовлетворительной структуры |

| ||||

| бухгалтерского баланса организации |

|

| |||

|

|

|

|

|

| |

| 10. Основанием для признания структуры бухгалтерского баланса | |||||

| неудовлетворительной, а организации - неплатежеспособной является | |||||

| наличие одновременно следующих условий: |

|

|

| ||

| - коэффициент текущей ликвидности на конец отчетного периода в | |||||

| зависимости от отраслевой (подотраслевой) принадлежности организации | |||||

| имеет значение менее приведенного согласно приложению 1 (на диаграм- | |||||

| ме - ниже минимально допустимого значения); |

|

| |||

| - коэффициент обеспеченности собственными оборотными средствами на | |||||

| конец отчетного периода в зависимости от отраслевой | |||||

| (подотраслевой) принадлежности организации имеет значения менее | |||||

| приведенного согласно приложению 1 (на диаграмме - ниже | |||||

| минимально допустимого значения). |

|

|

| ||

|

|

|

|

|

| |

| …………….. |

|

|

| ||

| Глава 4. Система критериев для отнесения организации |

| ||||

| к организациям, неплатежеспособность которых имеет или |

| ||||

| приобретает устойчивый характер |

|

| |||

|

|

|

|

|

| |

| 13. Основанием для отнесения неплатежеспособности организации к | |||||

| неплатежеспособности, приобретающей устойчивый характер, служит | |||||

| неплатежеспособность организации в течение четырех кварталов, | |||||

| предшествующих составлению последнего бухгалтерского баланса. |

| ||||

| 14. Организация считается устойчиво неплатежеспособной в том | |||||

| случае, когда имеется неудовлетворительная структура бухгалтерского | |||||

| баланса в течение четырех кварталов, предшествующих составлению | |||||

| последнего бухгалтерского баланса, а также наличие на дату | |||||

| составления последнего бухгалтерского баланса значения коэффициента | |||||

| обеспеченности финансовых обязательств активами (К3), превышающего | |||||

| 0,85 (на диаграмме - выше максимально допустимого значения). |

| ||||

| 15. Коэффициент обеспеченности финансовых обязательств активами | |||||

| характеризует способность предприятия рассчитаться по своим | |||||

| финансовым обязательствам после реализации активов. |

|

| |||

| Коэффициент обеспеченности финансовых обязательств активами | |||||

| определяется отношением всех (долгосрочных и краткосрочных) | |||||

| обязательств организации к общей стоимости имущества (активов). |

| ||||

|

|

|

|

|

| |

| …………….. |

|

|

| ||

| Глава 5. Выводы по результатам расчетов |

|

| |||

|

|

|

|

|

| |

| 16. Основанием для признания структуры бухгалтерского баланса | |||||

| неудовлетворительной, а организации - неплатежеспособной является | |||||

| наличие условий, указанных в пункте 10 настоящей Инструкции. |

| ||||

| 17. Основанием для отнесения организации к организациям, | |||||

| неплатежеспособность которых имеет или приобретает устойчивый | |||||

| характер, является наличие условий, указанных в пунктах 13, 14 | |||||

| настоящей Инструкции. |

|

|

| ||

| 18. Подготовка предварительных заключений по запросам | |||||

| хозяйственных судов и экспертных заключений для других | |||||

| заинтересованных по вопросам оценки финансового состояния и | |||||

| платежеспособности организаций осуществляется в соответствии с | |||||

| настоящей Инструкцией в отношении организаций любых форм | |||||

| собственности. |

|

|

| ||