2020-01-14

2020-01-14 87

87Контрольная работа

по дисциплине:

Анализ хозяйственной деятельности предприятия.

Выполнил: студент 6 курса

Крупилов Ю.Н.

Шифр: 0560-ЭИ-1046

Проверила: Савицкая Л.С.

Москва 2010 год.

| ЗАДАНИЕ НА КОНТРОЛЬНУЮ РАБОТУ Цель контрольной работы – изучение основ организации и технических приемов проведения экономического анализа, а также приобретение практически навыков выполнения аналитических расчетов при оценке итоговых показателей деятельности предприятия. Контрольная работа предусматривает решение 10 аналитических задач, объединенных в семь самостоятельных разделов. Каждый раздел посвящен одной из составных частей данной дисциплины: 1. «Анализ производства и продажи продукции» включает одну задачу; 2. «Анализ использования основных средств» включает две задачи; 3. «Анализ оборотного капитала и материальных ресурсов предприятия» включает две задачи; 4. «Анализ трудовых ресурсов предприятия» включает две задачи; 5. «Анализ себестоимости продукции» включает одну задачу; 6. «Анализ финансовых результатов предприятия» включает одну задачу; 7. «Анализ финансового состояния предприятия по данным бухгалтерского баланса» включает одну задачу. При расчетах прибавляем к исходным цифрам две последние цифры своего шифра (46). Расчеты производим в среде табличного процессора Excel. |

Тема 1.Анализ производства и продажи продукции.

Задача 1. Рассчитать абсолютные и относительные показатели:

а) изменения остатков готовой продукции на начало и конец года.

б) изменения выпуска и продажи продукции.

в) изменение остатков товаров, отгруженных на начало и конец года.

г) изменений прочих поступлений, списаний, кроме выпуска продукции.

Таблица 1

| Показатель | План, тыс. руб. | Факт, тыс. руб. | Отклонения, (+,-) | Темп изменения, в % |

| 1.остатки готовой продукции на начало года | 2176 | 2326 | + 150 | 7 |

| 2.выпуск товарной продукции | 21246 | 21476 | + 230 | 1 |

| 3.остатки готовой продукции на конец года | 3306 | 3626 | + 320 | 10 |

| 4.отгрузки продукции | 26728 | 27428 | + 700 | 3 |

| 5.Остаток товаров отгруженных: а)на начало года б)на конец года | 1766 1646 | 1436 1246 | -330 -400 | -18 -24 |

| 6.Прочие поступления | - | +266 | - | - |

| 7.Продажа продукции за год (стр.4 + стр.5(а) – стр.5(б) + стр.6) | 26848 | 27884 |

Тема 2. Анализ использования основных средств на предприятии.

Задача 2. Провести анализ движения основных средств. Рассчитать коэффициенты: поступления (ввода). обновления, выбытия, износа, годности. Сформулировать выводы.

Таблица 2.

| Показатель, тыс.руб. | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

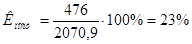

| Первоначальная стоимость основных средств | 1720,9 | 476 | 126 | 2070,9 |

| В том числе новых | - | 406 | - | 406 |

| Износ основных средств | 401 | - | - | 401 |

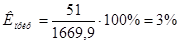

| Остаточная стоимость основных средств | 1319,9 | 476 | 126 | 1669,9 |

Коэффициент поступления основных средств равен отношению стоимости поступивших основных средств (по видам поступления) к общему их наличию на конец года.

Коэффициент выбытия основных средств равен отношению стоимости основных средств (по видам выбытия) к общему их наличию на начало года.

Коэффициент обновления основных средств равен отношению стоимости поступивших, новых основных средств к общему их наличию на конец года.

Коэффициент прироста основных средств равен, отношению стоимости увеличения основных средств на конец года к их наличию на конец года.

Коэффициент годности основных средств

Коэффициент износа

Вывод: Из вычисленных показателей коэффициента поступления основных средств и коэффициента выбытия основных средств (23% и 7,3% соответственно), делаем вывод о том, что в отчетном периоде предприятие обновило свои основные средства на 20 %.Прирост основных средств за год составил 3%.

Коэффициент годности основных средств составил 77%, коэффициент износа 23%, что говорит об удовлетворительном состоянии основных средств.

Задача 3. Выполнить анализ эффективности использования основных средств:

Рассчитать показатели фондоотдачи, фондоёмкости, сумму относительной экономии (перерасхода) средств в основных фондах, методом цепной подстановки определить влияние использования основных производственных фондов на объем выпуска продукции. Сформулировать выводы.

Таблица 3.

| Показатель тыс.руб. | Базисный год | Отчетный год | Отклонения(+. -) | Темп изменения, % |

| 1.объем выпуска товарной продукции | 22486 | 23523 | +1037 | 5 |

| 2.среднегодовая стоимость основных производственных фондов | 18646 | 17946 | -700 | -4 |

| 3.фондоотдача | 1,2 | 1,3 | +0,1 | 8 |

| 4.фондоемкость | 0,8 | 0,8 | 0 | 0 |

Вывод: Объем выпуска товарной продукции увеличился на 1 037 единиц, темп увеличения объема выпуска продукции составил 5%; среднегодовая стоимость основных производственных фондов снизилась на 700 единиц, темп снижения составил 4%, что говорит о том, что основные фонды не обновлялись. Фондоотдача увеличилась на 8%, фондоемкость не снизилась, что говорит об эффективном использовании основных средств.