2020-01-14

2020-01-14 286

286

Вследствие значительной степени интеграции российской экономики с мировой вообще, и химического комплекса – в особенности, ситуация и тенденции изменения мирового рынка химической и нефтехимической продукции оказывают существенное влияние на состояние и перспективы развития химического комплекса России.

В последние годы мировой рынок химической и нефтехимической продукции претерпевает значительные структурные изменения:

- в нефтехимический бизнес вошли крупнейшие транснациональные нефтяные компании (такие как ExxonMobil, Shell, British Petroleum, Total), которые благодаря своим конкурентным преимуществам по сырьевым и энергетическим показателям заняли прочное, а по некоторым продуктам (этилену, полиэтилену, бензолу и т.д.) даже лидирующее положение;

- на рынки химической и нефтехимической продукции вышли компании развивающихся стран (Саудовской Аравии, Мексики, Кореи и др.), конкурентоспособность которых часто связана с поддержкой государства;

- по объему произведенной продукции на третье место в мире (после США и Японии) вышла химическая промышленность Китая (в 2005 г. объем выпуска составил 264 млрд. долл., против ~ 32 млрд. долл. в России);

- наращивают свой экспортный потенциал по химической и нефтехимической продукции на базе дешевого углеводородного сырья

страны Ближнего и Среднего Востока, что предопределяет высокую ценовую конкурентоспособность производимой ими продукции;

- в результате высоких темпов развития химической промышленности в Китае и странах Ближнего и Среднего Востока формируются новые центры производства и торговли, укрепляются позиции Азиатского региона при одновременном ослаблении позиций США и Европы;

- в связи с потерей конкурентоспособности на рынке крупнотоннажной продукции из-за высоких цен на сырье химические компании развитых стран закрывают такие производства, диверсифицируют свой портфель инвестиций в сторону высоких технологий глубокой переработки с производством наукоемкой малотоннажной продукции;

- в рамках западноевропейского рынка химической и нефтехимической продукции введена программа REACH (Registration, Evaluation and Authorisation of Chemicals), направленная на выпуск и внешнеторговый обмен только такой продукции, которая обеспечивает безопасность людей и окружающей природы, что потребует дополнительных расходов на экспертизу и регистрацию производимой продукции, а также на НИОКР для разработки более безопасных инновационных продуктов. [14]

Происходящие в настоящее время структурные изменения на мировом рынке химической и нефтехимической продукции, появление новых сильных игроков на традиционных рынках сбыта российской продукции усложняют позиции российских компаний в борьбе за рынки сбыта. Основными конкурентами российских экспортеров азотных и фосфорных удобрений, пластмасс, аммиака, метанола, моноэтиленгликоля и др. в ближайшее время станут поставщики из стран Персидского залива и Северной Африки (Саудовской Аравии, Катара, Омана, Египта), где цены на природный газ ниже, чем в России (см. Приложение, табл.3).

По оценкам западных специалистов, экспорт химических продуктов из стран Персидского залива к 2008 г. должен возрасти относительно 2005 г.

более чем вдвое, до 48 млн. т, из которых примерно 23,3 млн. т – из Саудовской Аравии. Основная доля экспортных потоков стран Персидского залива и Северной Африки будет направлена на Азиатский регион.

В Китае интенсивно развивается собственное производство химической и нефтехимической продукции (азотных удобрений, фосфорных удобрений, ПВХ и др.), ранее закупаемой в России.

Доля российских товаров в общемировом экспорте химической и нефтехимической промышленности крайне низка (не более 0,6%), но на отдельных товарных рынках Россия занимает существенное или даже доминирующее положение: в 2005 г. на рынке аммиачной селитры доля российской продукции составила почти 40%, калийных удобрений – 20%, карбамида – 17,5%, аммиака – 16,5%.

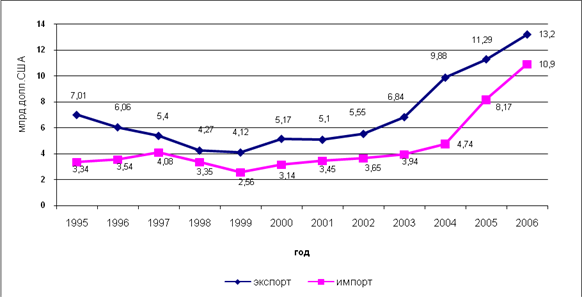

За период 2000-2006 гг. экспорт химической и нефтехимической продукции в России возрос более чем в 2,5 раза (рис. 4), что связано в значительной степени с ростом мировых цен на химикаты.

Рис. 4. Динамика экспорта и импорта химической и нефтехимической продукции

В 2000-2004 гг. темпы роста экспорта химической и нефтехимической продукции опережали темпы роста импорта. Однако, начиная с 2005 г. темпы роста импорта стали почти вдвое превышать соответствующий показатель по экспорту вследствие роста спроса на химическую и нефтехимическую продукцию со стороны потребляющих секторов экономики страны и недостаточного ассортимента продукции российского химического комплекса (особенно в области малотоннажной химии). Несмотря на это, баланс внешнеторгового оборота продукции химического комплекса на протяжении более 15 лет остается положительным. [3]

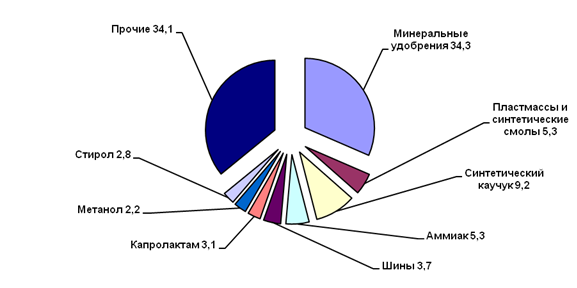

Товарная номенклатура экспорта химического комплекса практически не претерпевает изменений и представлена, главным образом, продукцией низкой и средней степени технологического передела (рис. 5). Лидирующими позициями экспорта традиционно являются минеральные удобрения и синтетические каучуки (30-35 и 9-10% валютных поступлений соответственно). Важными статьями являются также аммиак, метанол, капролактам, пластмассы, т.е. продукция, востребованная для дальнейшего передела в продукцию с высокой добавленной стоимостью.

Рис. 5. Товарная структура экспорта химической и нефтехимической

продукции в 2006 г., %

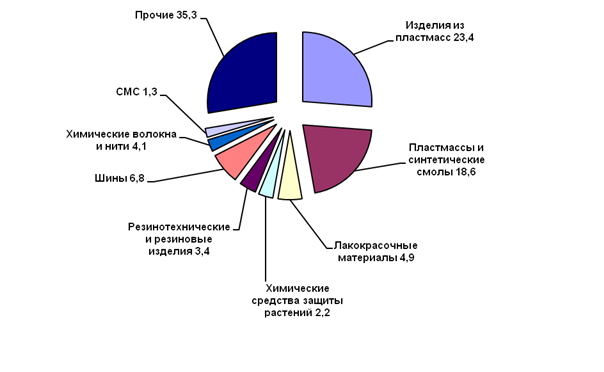

В отличие отэкспорта номенклатура российского импорта многообразнаи традиционно в ней превалируют высокотехнологичные товары (рис. 6): изделия из пластмасс, автомобильные шины, лакокрасочные материалы,

химические средства защиты растений, резинотехнические и резиновые изделия, катализаторы, пластификаторы, то есть товары с высокой добавленной стоимостью.

Нередко оказывается, что из страны вывозится продукция сырьевого назначения, которая за рубежом перерабатывается и в качестве товаров с высокой добавленной стоимостью возвращается на российский рынок.

Рис. 6. Товарная структура импорта химической и нефтехимической

Рис. 6. Товарная структура импорта химической и нефтехимической

продукции в 2006 г., %

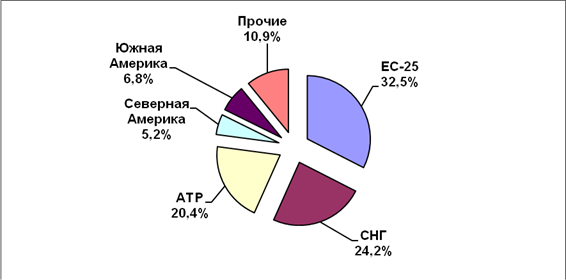

Основными региональными рынками сбыта российской химической и нефтехимической продукции являются рынки стран ЕС, СНГ и Азиатско-Тихоокеанского региона (рис. 7).

Доля государств Содружества в российском экспорте химической и нефтехимической продукции находится на уровне 22-24%, в импорте – 14-15%. Номенклатура внешнеторгового оборота со странами СНГ представляет собой широкую гамму продуктов, как сырьевого характера, так и конечного назначения и в значительной степени соответствует ранее существующему межреспубликанскому товарообмену. В экспорте химической и нефтехимической продукции в страны СНГ крупнейшими позициями являются автомобильные шины, изделия из пластмасс, синтетический каучук, сода каустическая.

Рис. 7. Региональная структура экспорта российской химической