2020-01-14

2020-01-14 119

119

До 1991ш. в РФ существовала планово-административная система распределения жилья на безвозмездной основе. После развала плановой экономики жилищное финансирование из федерального бюджета значительно снизилось. Перед руководителями регионов встал вопрос о необходимость обеспечения жильем очередников.

Существовало 2 различных сценария:

1. Коммерческая продажа жилья на вторичном рынке и строительства на эти деньги бесплатного жилья.

2. Коммерческая продажа жилья на первичном рынке.

Существует третий вариант обеспечения жильем нуждающихся в улучшенных жилищных условиях – это иоптечное кредитование.

КОМБИИНВЕСТ – корпорация совместила следующие функции: строй инвестиций, семейные счета, коммерческое кредитование.

Рисунок 2 - Организационно – финансовая структура источников финансирования, предложенная КОМБИИНВЕСТом.

1 – проектно-изыскательные работы;

2 – предпроектные работы;

3 – разрешительная документация;

4 – рабочий проект;

5 – строительно-монтажные работы;

6 – плата за пользование кредитом;

7 – возврат инвестиционных средств и доходов по ним.

Генеральный менеджер – это предприятие, юридическое лицо, организующее процесс строительства (реконструкции).

Локальный менеджер – организация, которая занимается непосредственно на месте.

Рисунок 3 – Источники финансирования.

1 – этап накопления;

2 – локальный инвестор вносит средства;

3 – накопление средств на счете у компании инвестора;

4 – предоставление бюджетных субсидий.

Возможные источники финансирования нового строительства:

5) Обязательным источником инвестирования нового жилья для конкретного гражданина является его личный целевой вклад.

6) Возможным источником являются адресные субсидии местных органов власти как юридических так и физическим лицам.

7) Средства от фьючерсной продажи недвижимости инвестора. Предполагает продажу объекта недвижимости в будущем, но не позднее чем за три месяца до сдачи инвестиционного объекта по цене, установленной генеральным менеджером в настоящее время. В случае если генеральный менеджер согласен на эту продажу, он включает этот объект недвижимости в свой лист командировок.

8) Краткосрочный заем.

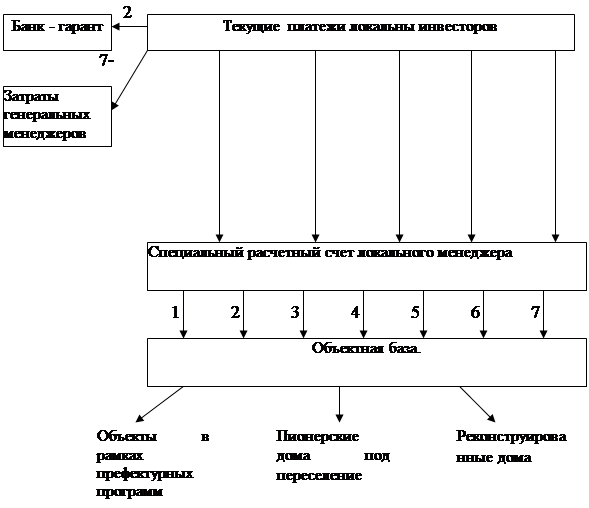

Структурная схема взаимодействия участников инвестиционного проекта представлена на рисунке.

Рисунок 4 - Структурная схема взаимодействия участников инвестиционного проекта.

1. Банк-гарант получает 2% от стоимости инвестиционного проекта. Эти 2% уплачивают локальные инвесторы.

2. 2% от стоимости объекта получает страховая компания, их уплачивает локальные инвесторы.

Генеральный менеджер, банк-гарант, страховая компания обязуются не превышать в течении 14 дней срок удовлетворения прав на возврат требований, из которых в течении первых 7 дней ответственность закрепляется за генеральным менеджером, в течении следующих 7 дней за страховой компанией.