2020-01-14

2020-01-14 101

101Для того, чтобы сформировать оборотные средства, предприятие использует собственные, заемные и привлеченные ресурсы. Собственные средства играют определяющую роль, поскольку фирма должна обладать определенной имущественной самостоятельностью. Наряду с этим, привлеченные и заемные средства стимулируют предприятие к более эффективному использованию оборотных средств.

Первоначально оборотный капитал формируется при создании предприятия как часть его уставного фонда. Источники формирования в данном случает такие же как и у основных средств: акционерный капитал, паевые взносы или бюджетные средства. Эти средства расходуются на приобретение производственных запасов, вступающих в процесс производства для изготовления товарной продукции. До фактического момента оплаты готовой продукции покупателем фирма испытывает потребность в денежных средствах, поэтому она может использовать и другие источники пополнения оборотных средств – заемные, к которым относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и другие кредиты.

Устойчивые пассивы, по-существу, приравниваются к собственным источникам капитала, так как постоянно находятся в обороте фирмы, используются для финансирования её хозяйственной деятельности, но не принадлежат ей. К устойчивым пассивам относятся минимальная переходящая задолженность по заработной плате и отчисления во внебюджетные фонды; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по поставкам; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по налогам.

Как заемные источники формирования оборотного капитала используются краткосрочные кредиты банка или других кредиторов, коммерческий кредит или целевой государственный кредит на пополнение оборотных средств. Основными направлениями привлечения кредитов при формировании оборотных средств предприятия являются кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов.

Необходимо отметить, что планирование кредитов и займов для каждого оборота средств зависит от множества внешних факторов, таких как состояние рынка ссудных капиталов, темпы инфляции, ставка процента за кредит и других.

В подобной ситуации появляется вопрос о границах применения кредита в качестве источника оборотных средств предприятия. Указанный вопрос связан с двойственным влиянием, которое оказывает использование кредита на финансовое положение фирмы в целом и на состояние оборотных средств в частности.

С одной стороны, без использования в обороте кредитных ресурсов в условиях дефицита собственных средств фирме необходимо будет сокращать или приостанавливать процесс производства, что грозит серьезными финансовыми затруднениями вплоть до банкротства. Но, с другой стороны - решение возникающих проблем только с помощью кредитов вызовет рост зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Данное обстоятельство приводит к нестабильности финансового состояния фирмы, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины.

Среди источников формирования оборотных средств предприятия можно также назвать временно неиспользуемые остатки децентрализованных фондов специального назначения, образованных за счет прибыли.

В заключение необходимо отметить, что правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния фирмы.

1.3 Показатели эффективности использования оборотных средств

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможностей оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Эффективность использования оборотного капитала характеризуется следующими показателями:

- величина текущих активов и собственных средств;

- структура оборотных средств;

- оборачиваемость отдельных элементов оборотных средств;

- рентабельность текущих активов;

- длительность финансового цикла [8, с.106].

Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период – год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

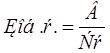

Коэффициент оборачиваемости оборотных средств в оборотах (Коб.о.с.), исчисляется по формуле:

, (1)

, (1)

где Сос – средняя величина оборотных средств за период;

В– выручка от реализации;

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами предприятия. Он показывает величину реализованной (или товарной) продукции, приходящуюся на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Средний срок (период) оборотных активов в днях (Поб) исчисляется по формуле:

, (2)

, (2)

где Д– число дней в рассматриваемом периоде

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Анализ оборачиваемости оборотных активов включает анализ:

- оборачиваемости активов предприятия;

- оборачиваемости дебиторской задолженности;

- оборачиваемости товарно-материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

- скорости оборота оборотных активов (т.е. количества оборотов активов за определенный период времени);

- периода оборота (т.е. срока возвращения предприятию вложенных в хозяйственную деятельность средств).

Оборачиваемость активов (скорость оборота)

, (3)

, (3)

где Са – средняя величина актива за период.

Этот показатель характеризует скорость оборота оборотных активов предприятия.

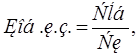

Анализ дебиторской задолженности. При этом используются следующие показатели: коэффициент оборачиваемости дебиторской задолженности (Коб.д.з.)

, (4)

, (4)

где Сд- средняя величина дебиторской задолженности за период

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Средний срок оборота дебиторской задолженности (Поб.д.з.)

(5)

(5)

Показатель характеризует сложившийся за период срок расчетов покупателей.

(6)

(6)

где Ск – средняя стоимость кредиторской задолженности;

Себ – себестоимость реализованной продукции.

Анализ оборачиваемости товарно-материальных запасов ведется на основе показателей:

коэффициент оборачиваемости запасов (Коб.з.)

, (7)

, (7)

где Сз – средняя величина запасов за период.

Показатель отражает скорость оборота товарно-материальных запасов.

Срок (период) оборота запасов (Поб.з).

(8)

(8)

Показатель характеризует длительность хранения запасов.

Таким образом, оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

Продолжительность операционного цикла (ПОЦ) характеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и в форме дебиторской задолженности. Продолжительность операционного цикла в днях оборота рассчитывается по следующей формуле:

ПОЦ = Поб.з + Поб.дз (9)

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) характеризует время, в течение которого инвестированный капитал участвует в финансировании операционного цикла:

ПФЦ = ПОЦ – Поб.к.з., (10)

где Поб.к.з. – время оборачиваемости кредиторской задолженности.

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Абсолютно высвободившиеся оборотные средства могут быть направлены самой организацией на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со.факт < Со.план, Vреал = const ,

где Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ = Со.факт - Со.план.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства. Высвобожденные при этом средства не могут быть изъяты из оборота, так как помещены в запасы товарно-материальных ценностей, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств. Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также увеличении прибыли.

Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов. Она представляет собой отношение балансовой прибыли к стоимости имущества, то есть сумме хозяйственных средств (активам), находящимся в распоряжении предприятия.

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок), рассчитываемый как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине оборотного капитала (Сок):

(11)

(11)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

В практике аналитической работы могут быть применены и другие показатели, характеризующие эффективность использования оборотных средств.

Таким образом, эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.