2020-01-14

2020-01-14 157

157Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, они занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Структура оборотных средств представлена на рисунке 2.

Рисунок – 2 Изменение структуры оборотных средств

Из данного рисунка видно, что наибольшее изменение произошло у показателей запасы и дебиторская задолженность. Снижение дебиторской задолженности свидетельствует о снижении неплатежей за произведённую и поставленную продукцию, что положительно для предприятия.

От того, какие ассигнования вложены в оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа оборотных активов предприятия в первую очередь следует изучить изменения в их составе и структуре (таблица 1 и 2) и дать им оценку.

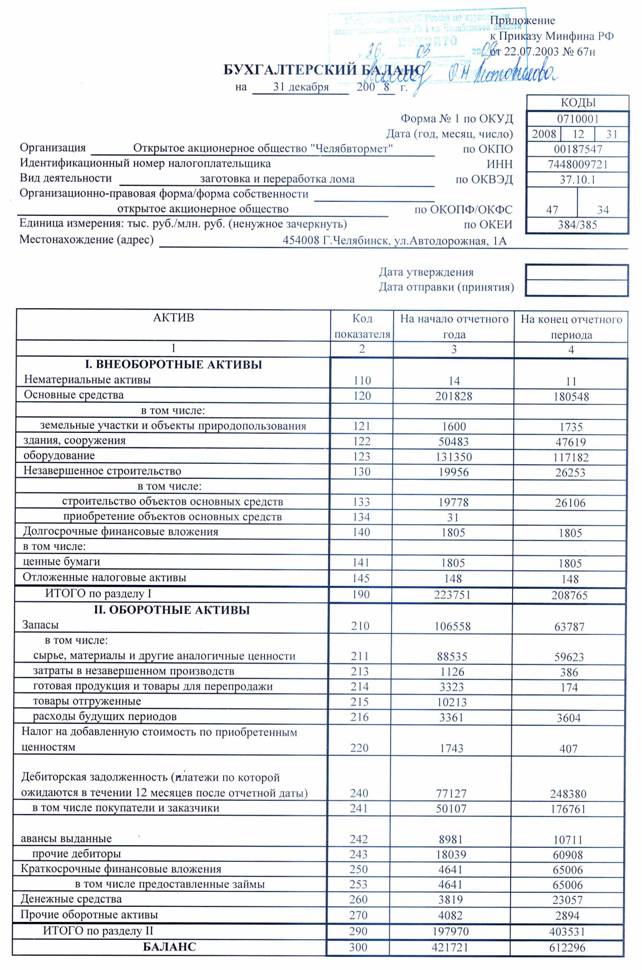

Таблица 1 - Анализ состава и динамики оборотных активов ОАО "Челябвтормет" за 2008-2010 гг.

| Вид оборотных активов | 2008 г | 2009 г | 2010 г | Изменение (+,-) | |

| 2009 г. к 2008 г. | 2010 г. к 2009 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общая сумма оборотных активов | 403 531 | 209 187 | 311 727 | -194 334 | 102 540 |

| Запасы | 63 787 | 61 454 | 225 025 | -2 333 | 163 571 |

| в том числе: | |||||

| сырье и материалы | 59 623 | 57 525 | 198 444 | -2 098 | 140 919 |

| затраты в незавершенном производстве | 386 | 39 | 132 | -347 | 93 |

| готовая продукция | 174 | 111 | 8 278 | -63 | 8 167 |

| товары отгруженные | 757 | 13 810 | 757 | 13 053 | |

| расходы будущих периодов | 3 604 | 3 022 | 4 361 | -582 | 1 339 |

| Денежные средства | 23 057 | 6 620 | 4 287 | -16 437 | -2 333 |

| Дебиторская задолженность | 248 380 | 53 300 | 48 173 | -195 080 | -5 127 |

| в том числе: | |||||

| покупатели и заказчики | 176 761 | 3 148 | 5 244 | -173 613 | 2 096 |

| авансы выданные | 10 711 | 25 319 | 23 053 | 14 608 | -2 266 |

| прочие дебиторы | 60 908 | 24 833 | 19 876 | -36 075 | -4 957 |

| НДС по приобретенным ценностям | 407 | 2 282 | 3 552 | 1 875 | 1 270 |

| Краткосрочные финансовые вложения | 65 006 | 83 894 | 29 000 | 18 888 | -54 894 |

| Прочие оборотные активы | 2 894 | 1 637 | 1 690 | -1 257 | 53 |

Таблица 2 – Темп прироста оборотных активов ОАО "Челябвтормет" за 2008-2010 гг.

|

Вид оборотных активов | Темп прироста, % | |

| 2009 г. к 2008 г. | 2010 г. к 2009 г. | |

| Общая сумма оборотных активов | -48,2 | 49 |

| Запасы | -3,7 | 266,2 |

| в том числе: | ||

| сырье и материалы | -3,5 | 244,9 |

| затраты в незавершенном производстве | -89,9 | 238,5 |

| готовая продукция | -36,2 | 7 357,6 |

| товары отгруженные | - | 1 724,3 |

| расходы будущих периодов | -16,1 | 44,3 |

| Денежные средства | -71,3 | -35,2 |

| Дебиторская задолженность | -78,5 | -9,6 |

| в том числе: | ||

| покупатели и заказчики | -98,2 | 66,6 |

| авансы выданные | 136,4 | -8,9 |

| прочие дебиторы | -59,2 | -19,9 |

| НДС по приобретенным ценностям | 460,7 | 55,6 |

| Краткосрочные финансовые вложения | 29,1 | -65,4 |

| Прочие оборотные активы | -43,4 | 3,2 |

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции.

В процессе анализа прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

По данным таблиц 1 и 2 видно, что в ОАО " Челябвтормет " динамика оборотных активов в 2009 г. отрицательна (оборотные активы снизились на 194 334т.р. или на 48,2%), а в 2010 г. положительна (оборотные активы увеличилась на 102 540т.р. или на 49%).

Снижение оборотных активов в 2009 г. произошло из – за уменьшения показателя дебиторской задолженности на 195 080т.р. или на 78,5%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился на 173 613т.р. или на 98,2%. Удельный вес прочей дебиторской задолженности также снизился на 36 075т.р. или на 59,2%. Однако авансы выданные увеличились на 14 608т.р. или на 136,4 %. Это свидетельствует о снижении неплатежей за произведённую и поставленную продукцию, что положительно характеризует данное предприятие.

Увеличение оборотных активов в 2010 г. произошло в следствии увеличения статьи запасов на 163 571т.р. или на 266,2%. Основной вклад в увеличении запасов дало увеличение запасов сырья и материалов на 140 919т.р. или на 244,9%. Также возросли затраты в незавершенном производстве на 93т.р. (283,5%), готовая продукция на 8 167т.р. (7 357,6%), товары отгруженные на 13 053 т.р. (1 724,3%), расходы будущих периодов на 1 339т.р. (44,3%).

Сумма денежной наличности сократился в 2009г. на 16 437т.р. или на 71,3%, а в 2010 г. на 2 333 т.р. или на 35,2%, что свидетельствует о трудностях сбыта продукции или неритмичной работе предприятия и об ухудшении финансовой ситуации.

НДС по приобретенным ценностям увеличился в 2009 г. на 1 875т.р. или на 460,75, в 2010 г. на 1 270т.р. или на 55,6%. Краткосрочные финансовые вложения в 2009г. увеличились на 18 888т.р. или на 29,1%, в 2010г. произошло снижение на 54 894т.р. или на 65,4%. Прочие оборотные активы в 2009г. снизились на 1 257т.р. или на 43,4%, в 2010г. увеличились на 53т.р. или на 3,2%.

Положительная динамика оборотного актива свидетельствует о финансовой устойчивости предприятия.

2.3 Анализ эффективности использования оборотных средств

Оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость одного оборота.

Таблица – 3 Показатели необходимые для расчета эффективность использования оборотных средств ОАО " Челябвтормет " за 2008-2010 гг.

|

Показатели |

2008 г. |

2009 г. |

2109 г. | Изменение (+,-) | |

| 2009 г. к 2008 г. | 2010 г. к 2009 г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость производственных запасов, тыс. руб. | 85 172,5 | 62 620,5 | 143 239,5 | -22 552 | 80 619 |

| Средняя ст-ть дебиторской задолженности, тыс. руб. | 162 453,5 | 150 840 | 50 736,5 | -11 613,5 | -100103,5 |

| Средняя стоимость оборотных средств, тыс. руб. | 300 750,5 | 306 359 | 260 457 | 5 608,5 | -45 902 |

| Средняя величина активов, тыс.руб. | 517 008,5 | 513 375 | 478 796 | -3 633,5 | -34 579 |

| Средняя ст- ть кредиторской задолженности, тыс.руб. | 58 584,5 | 45 061 | 62 940 | -13 523,5 | 17 879 |

| Выручка от реализации без НДС, тыс. руб. | 4 443 153 | 1 051 861 | 3 584 957 | -3391 292 | 2 533 096 |

| Себестоимость, тыс.руб. | 3 867 254 | 1 016 827 | 3 371 960 | -2850 427 | 2 355 133 |

Рассчитаем показатели эффективности оборотных активов на 2008 г.

ПОЦ = 13 + 8 = 21 дн.

ПФЦ = 21 – 5 = 16 дн.

В таблице 4 обобщим рассчитанные показатели эффективности использования оборотных активов ОАО "Челябвтормет".

Таблица – 4 - Показатели, характеризующие эффективность использования оборотных средств ОАО " Челябвтормет " за 2008-2010 гг.

|

Показатели |

2008 г. |

2009 г. |

2010 г. | Изменение (+,-) | |

| 2009 г. к 2008 г. | 2010 г. к 2009 г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент оборачиваемости оборотных средств | 14,8 | 3,4 | 9,9 | -11,4 | 6,5 |

| Время оборота оборотных средств, дней | 24 | 106 | 36 | 82 | -70 |

| Коэффициент оборачиваемости активов | 8,6 | 2,0 | 7,5 | -6,6 | 5,5 |

| Время оборота активов, дней | 24 | 180 | 48 | 156 | -132 |

| Коэффициент оборачиваемости дебиторской задолженности | 27,4 | 6,9 | 70,6 | -20,5 | 63,7 |

| Время оборачиваемости дебиторской задолженности,дней | 13 | 52 | 5 | 39 | -47 |

| Коэффициент оборачиваемости производственных запасов | 45,4 | 16,2 | 23,5 | -29,2 | 7,3 |

| Время оборота производственных запасов, дней | 8 | 22 | 15 | 14 | -7 |

| Коэффициент оборачиваемости кредиторской задолженности | 66 | 22,6 | 53,6 | -43,4 | 31 |

| Время оборачиваемости кредиторской задолженности, дней | 5 | 16 | 7 | 11 | -9 |

| Продолжительность операционного цикла, дней | 21 | 74 | 20 | 53 | -54 |

| Продолжительность финансового цикла, дней | 16 | 58 | 13 | 42 | -45 |

Из данных таблицы видно, что в изучаемом периоде произошло снижение оборачиваемости оборотных средств с 14,8 оборотов в 2008 году до 9,9 оборотов в 2010 году. Снижение данного показателя свидетельствует о замедлении оборачиваемости оборотных средств, а значит эффективность использования оборотных средств уменьшается. Время оборота оборотных средств увеличился с 24 дн. в 2008г. до 36дн. в 2010 г., все это свидетельствует об ухудшении финансового состояния предприятия.

В 2010 году произошло ускорение оборачиваемости активов на 5,5 оборота по сравнению с данными 2009 года. Однако мы видим, что в 2008 году данный показатель (8,6 оборотов) больше чем в последующих периодах, это свидетельствует о снижении эффективном управлении активами предприятия.

Произошло увеличение оборачиваемости дебиторской задолженности с 24,7 оборотов в 2008 году до 70,6 оборотов в 2010 году. Таким образом, погашение дебиторской задолженности происходит более быстрыми темпами. Время оборота сократилось на 8 дней в 2010 году по сравнению с 2008годом. Время оборота дебиторской задолженности в 2010 году составляет 5 дней, то есть дебиторская задолженность погашается достаточно быстро.

По материальным оборотным средствам время оборота в 2010 году снизилась на 7 дей по сравнению с 2008 годом.

Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные активы предприятия.

Таким образом, изучение в процессе анализа оборачиваемости оборотных активов по стадиям кругооборота позволяет сделать вывод о снижении оборачиваемости средств в сфере производства (в рассматриваемом периоде по производственным запасам оборачиваемость средств уменьшилась 7 дней), в сфере обращения произошло увеличение (оборачиваемость дебиторской задолженности сократилась на 8 дней). Последний факт является следствием улучшения баланса между текущими денежными поступлениями от реализации и необходимыми платежами предприятия, в итоге снижается риск потери платежеспособности.

Продолжительность операционного цикла предприятия снизилась в 2010году на 54 дня по сравнению с 2009 годом. Продолжительность финансового цикла также сократилась с 58 дней в 2009 году до 13 дней в 2010 году. Сокращение операционного и финансового циклов рассматривается как положительная тенденция.

Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов (таблица 5).

Таблица – 5 - Рентабельность оборотных активов ОАО "Челябвтормет" за 2008 - 2010 гг.

| Показатели | 2008 г. | 2009 г. | 2010 г. | Изменения (+,-) | |

| 2009 г. к 2008 г. | 2010 г. к 2009 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость оборотных средств, тыс. руб. | 300 750,5 | 306 359 | 260 457 | 5 608,5 | -45 902 |

| Прибыль (убыток) от продаж | 235 918 | 68 668 | 96 351 | -167 250 | 27 683 |

| Чистая прибыль, тыс. руб. | 112 710 | 83 124 | 49 901 | -29 586 | -33 223 |

| Общая рентабельность оборотных активов, % | 78,4 | 22,4 | 36,9 | -56 | 14,5 |

| Чистая рентабельность оборотных активов, % | 37,5 | 27,1 | 19,2 | -10,4 | -7,9 |

Из данных таблицы видно, что рентабельность оборотных активов в 2009 году значительно сократилась. Общая рентабельность активов в 2009 году уменьшилась на 22,4% по сравнению с 2008 годом, это объясняется ухудшением использования оборотных активов. В 2010 году она увеличилась на 14,5% по сравнению с 2009 годом. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов.

Снижение чистой рентабельности оборотных активов в 2009 году по сравнению с 2008 годом составило 10,4%, а в 2010 году по сравнению с предыдущим снизилось на 7,9%. Таким образом, негативное воздействие на изменение чистой рентабельности оборотных активов оказало значительное снижение чистой прибыли. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Сокращение данного показателя, свидетельствует о снижении эффективности использования оборотных средств.

3. Пути совершенствования и повышения эффективности использования оборотных средств

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Обеспеченность предприятия оборотными средствами, эффективность их использования оказывают заметное влияние на процесс воспроизводства, способствуя его бесперебойности, ритмичности. В конечном итоге эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. Поэтому работники финансовых служб должны постоянно следить за состоянием оборотных средств, структурой оборотных активов, результативностью их использования.

Анализ финансово хозяйственной деятельности ОАО «Челябвтормет» позволил сделать вывод, что на постепенное ухудшение ее финансового состояния за исследуемые периоды оказали влияние следующие внешние и внутренние факторы:

Внешние факторы:

- невысокая платежеспособность предприятий, организаций, основных потребителей продукции фирмы;

- инфляция, ставшая причиной оттока оборотных средств и вызвавшая необходимость привлечения дополнительных источников формирования оборотных активов. Одним из источников пополнения оборотных средств стала краткосрочная кредиторская задолженность, что влияет на финансовую устойчивость фирмы;

- неэффективность налоговой политики государства.

Внутренние:

- недостаточно эффективная стратегия маркетинга, слабоориентирована на поиск новых сегментов рынка, продвижения на рынок, недостаточное стимулирование приобретения предлагаемых товаров, неэффективная ценовая политика, отсутствие гибких систем скидок; величина расходов на рекламу не соответствует увеличению объема реализованной продукции;

- неэффективная структура капитала (низкая ликвидность), вызванная высокой долей запасов готовой продукции, в структуре оборотных активов;

- снижение эффективности использования оборотного капитала, снижение оборачиваемости запасов товарно-материальных ценностей и дебиторской задолженности.

Снижение оборачиваемости капитала ОАО «Челябвтромет» в 2010 году способствовало перерасходу этого капитала; снижению объемов продукции и, в конечном счете, снижению получаемой прибыли. Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два подхода.

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде.

При втором подходе расчета величины относительной экономии оборотных активов исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды.

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) воспользуемся зависимостью N – объема реализации продукции предприятия от Е – величины необходимых для функционирования предприятия оборотных средств:

N = λЕ х Е, (12)

где λЕ - количество оборотов оборотных средств:

λЕ = N/ Е (13)

В рыночной экономике основным ограничителем являются финансы. Если имеются финансовые ресурсы, то остальные ресурсы, необходимые для обеспечения роста объемов реализации продукции могут быть приобретены.

Обозначим через ∆Nλ — прирост продукции за счет ускорения оборачиваемости оборотных средств. Для определения его величины можно воспользоваться методом цепных подстановок или интегральным методом.

Используя метод цепных подстановок, находим:

∆Nλ = ∆λЕ х Е1, (14)

где ∆Nλ - прирост объемов реализации продукции предприятия за счет роста обрачиваемости оборотных средств;

∆λЕ (λ1 Е - λ0 Е) - увеличение за отчетынй период числа оборотов оборотных средств.

Для оценки влияния оборачиваемости оборотного капитала на приращение прибыли воспользуемся соотношением:

∆Рλ = Р0 х Кλ – Р0, (15)

где Кλ - коэффициент относительного роста числа оборотов оборотных средств;

Р0 - прибыль за базовый период.

Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т. е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

Увеличение рентабельности вложенных в оборот средств повышает возможности предприятия в стимулировании досрочного погашения дебиторской задолженности посредством увеличения размера предоставляемых скидок за срочность платежей

Немедленное погашение сократит сумму задолженности дебиторов на величину, определяемую выражением:

S = Rp / 100, (16)

где S - сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки; R - сумма поступлений; p - ставка предоставляемой скидки за поступление средств без отсрочки.

Таблица – 6 Мероприятия по повышению эффективности использования оборотного капитала предприятия

| Мероприятия | Экономический эффект |

| 1 | 2 |

| 1. Снижение сырья в результате оптимизации среднего размера партии поставки молока | 1) Снижение величины запасов 2) Погашение краткосрочных обязательств 3) Формирование краткосрочных финансовых вложений 4) Увеличение коэффициента оборачиваемости запасов 5) Снижение срока оборота запасов |

| 2. Предоставление скидки дебиторам при досрочной оплате | 1) Снижение краткосрочной дебиторской задолженности 2) Ускорение оборачиваемости краткосрочной дебиторской задолженности 3) Снижение срока оборота краткосрочной дебиторской задолженности |

| Итого | Снижение суммы оборотных активов Ускорение оборачиваемости активов Снижение срока оборота оборотных активов Высвобождение оборотных средств 5) Прирост суммы прибыли за счет ускорения оборачиваемости оборотных средств 6) Увеличение коэффициента рентабельности оборотных активов |

Для улучшения состояния дебиторской задолженности также необходимо:

- систематически следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- своевременно выявлять недопустимые виды дебиторской задолженности.

Можно порекомендовать ОАО «Челябвтормет» проводить более жесткий контроль за формированием и состоянием дебиторской задолжен-ности, что повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия. Таким образом, эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия ОАО «Челябвтормет», повышении уровня рентабельности производства.

Заключение

Проведенный анализ деятельности ОАО «Челябвтормет» за 2008-2010 гг. позволил сделать следующие выводы:

1. На протяжении рассматриваемого периода наблюдалось снижение показателя, а затем увеличение выручки: в 2008 г. составил 4 443 153т.р., в 2009 г. объем выручки от реализации продукции снизился и составил 1 051 861тыс. руб., в 2010 г. данный показатель вырос на 2 533 096 т.р. и составил 3 584 957 тыс. руб.

2. За анализируемый период полная себестоимость товарной продукции снизилась, а затем увеличилась (снизилась в 2009г. га 2 850 427т.р., в 2010гю увеличилась на 2 355 133т.р.), вследствие роста материальных затрат, увеличения расходов на заработную плату и связанные с ними отчисления во внебюджетные фонды.

3. Проведенные расчеты показали постоянное снижение чистой прибыли: если в 2009 г. она уменьшилась к уровню 2008 г. на 29 586 тыс. руб., то в 2010 г. уже на 33 223 тыс. руб. к уровню предыдущего года. Данные изменения происходили за счет значительного роста цен и тарифов на энергоносители, сырье и материалы, а также увеличения расходов на оплату труда персонала. Результаты, полученные в ходе проведения факторного анализа прибыли, свидетельствуют о том, что наибольшее влияние на изменение прибыли от реализации за 2004-2006 гг. оказывает себестоимость реализованной продукции. Изменение себестоимости повлекло за собой снижение прибыли.

4. Результаты, полученные в ходе проведения анализа состава и структуры оборотного капитала свидетельствуют о том, что на анализируемом предприятии наметилась тенденция снижения доли высоколиквидных активов (денежных средств) в его структуре и увеличения доли активов с высокой и средней степенью риска (товаров и дебиторской задолженности). Так, если в 2008 г. сумма денежных средств составляла 23 057 тыс. руб., то в 2009 г. – 6 620 тыс. руб., в 2010 г. – 4 287 тыс. руб.

5. Анализ эффективности использования оборотных средств через показатели рентабельности показал снижение рентабельности оборотных активов с 78,4% в 2008 г. до 22,4% в 2009 г, но затем произошло увеличение на 14,5% и составила 36,9%.

6. Проведенные расчеты оборачиваемости показатели снижение оборачиваемости оборотных средств с 14,8 в 2008 году до 3,4 оборотов в 2009 году, а затем увеличение в 2010г. на 6,5 и составили 9,9 оборотов. Возросла оборачиваемость дебиторской задолженности с 27,4 оборотов в 2008 году до 70,6 оборотов в 2010 году, период оборота сократился на 8 дней.

7. Анализ изменения оборачиваемости показал, что в связи с замедлением оборачиваемости оборотных активов предприятия дополнительно привлечено средств. На предприятии в результате снижения эффективности использования оборотных средств произошел относительный перерасход оборотных средств.

8. Анализ эффективности использования оборотных средств на прибыль и рентабельность деятельности ОАО «Челябвтормет» показал, что за счет снижения оборачиваемости оборотного капитала при прочих равных условиях величина выручки от реализации продукции снизилась на 96 351тыс. руб. в 2010 году.

По результатам полученных выводов предлагается:

1. Снижать запасы сырья в результате оптимизации среднего размера партии.

2. Оптимизировать операционные затраты по обслуживанию готовой продукции предприятия.

3. Необходимо принимать меры по инвестированию средств в дебиторскую задолженность.

4. Предоставлять скидки дебиторам за сокращение сроков возврата платежей, а также за досрочную оплату продукции.

5. В целях эффективного управления оборотным капиталом необходимо разрабатывать и реализовывать мероприятия, связанные с поиском дешевых источников материальных ресурсов, а также экономить материалы в результате совершенствования техники и технологии производства, уменьшать потери во время хранения и технологии производства, сокращать до минимума отходы, разрабатывать модели договоров с гибкими условиями формы оплаты и гибким ценообразованием с целью увеличения притока денежных средств предприятия.

6. Необходим поиск внутренних резервов по увеличению прибыльности реализации продукции за счет более полного использования мощности предприятия, повышения качества и конкурентоспособности продукции, ликвидации убыточных производств, рационального использования материальных, трудовых и финансовых ресурсов;

7. Обеспечивать права предприятия в сочетании с повышением ответственности работников за эффективное и рациональное использование оборотных средств.

Проведение всех мероприятий позволит повысить эффективность использования оборотных средств и общую прибыльность предприятия.

Список используемой литературы:

1. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко А.Е., Л.А. Овчиникова и др.; Под ред. П.П. Табурчака.-Ростов н/Д: Феникс, 2006. 352 с.

2. Башин М. Оборотные средства предприятий в условиях рынка. - М.: Финансы, 2006.

3. Березина М.П. Финансы предприятия. Анализ практики. – М.: Консалтбанкир, 2007.

4. Большаков С.В. Финансы предприятия: теория и практика. Учебник. – М.: Книжный мир, 2005.

5. Ефимова О.В. Экономика организации — М.: Бухгалтерский учет, 2007.

6. Ефимова Н.П. Финансы и кредит. – М., 2008.

7. Карасева И.М. Финансовый менеджмент: учеб. Пособие по специализации "Менеджмент организации" - 2-е изд., стер. - М.: Омега-Л, 2007.

8. Килячков А.А., Чалдаева Л.А. Финансы предприятия. – М.: Юрист, 2008.

9. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: Инфра-М, 2008.

10. Лебедев А.А. Организация и использование оборотных фондов предприятия. М.: Экономика, 2005.

11. Москвин В.А. Предприятие и финансы. – Пермь, 2009.

12. Остапенко В.В., Финансы предприятия, М.: "Омега-Л", 2006

13. Рубцов И.В., Финансы организации (предприятия), М.: "Элит-2000", 2006

14. Свиридов О.Ю., Туманова Е.В. Финансовый менеджмент. - М.: ИКЦ "МарТ", Ростов н/Д: Издательский центр "МарТ, 2007

15. Справочник финансиста предприятия / Н.П. Баранникова, Л.А. Бурмистрова, А.А. Володин и др. – 2-е изд. – М.: Инфра-М., 2007.

16. Стоянова Е.С. Финансовый менеджмент. М.: Перспектива, 2006.

17. Тихомиров Е.Ф. Финансовый менеджмент: Управление финансами предприятия: учебник для студ. вузов / Е.Ф. Тихомиров. - М.: Издательский центр «Академия», 2006.

18. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – 2-е изд. – М.: Инфра-М., 2009.

19. Финансы: Учебник / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2008.

20. Финансы: Учеб. пособие. / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2007.

21. Финансы: Учеб. пособие 4-е изд. / Под ред. Н.Ф. Самсонова. – М.: ЮНИТИ, 2009.

22. Хорн Дж. В. Основы управления финансами. – М.: Финансы и статистика, 2005.

23. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учеб. пособие. – М.: Инфра-М, 2009.

24.. Шуляк П.Н., Финансы предприятия, Издательство: "Дашков и К", 2005

25. http://www.profit.ru/web/guest/chvm

26. http://www.profit.ru/c/document_library/get_file?p_l_id=13725&folderId=39579&name=DLFE-4208.pdf

27. http://chelindustry.ru/view2.php?idd=45&rr=1

28. http://kompas.chelbis.ru/articles/article_123.html

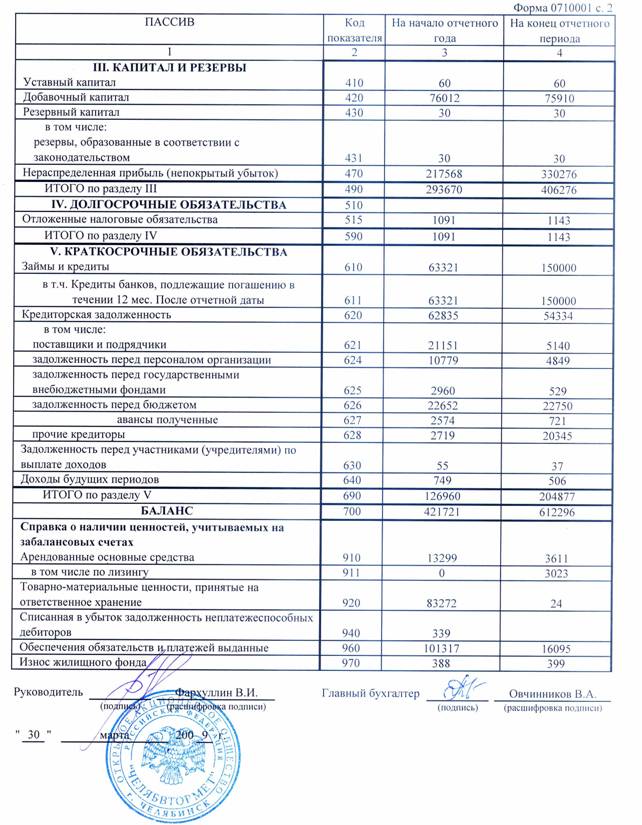

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря 200 9 г

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 11 | 9 |

| Основные средства | 120 | 180 548 | 154 966 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | 1 735 | 1 735 |

| здания, сооружения | 122 | 47 619 | 44 214 |

| оборудование | 123 | 117 182 | 96 541 |

| Незавершенное строительство | 130 | 26 253 | 26 253 |

| в том числе: | |||

| строительство объектов основных средств | 133 | 26 106 | 26 106 |

| приобретение объекта основных средств | 134 | ||

| Доходные вложения в материальные ценности | 135 | 5 209 | |

| Долгосрочные финансовые вложения | 140 | 1 805 | 1 805 |

| в том числе: | |||

| ценные бумаги | 141 | 1 795 | 1 795 |

| вклады в уставные капиталы | 142 | 10 | 10 |

| Отложенные налоговые активы | 145 | 124 | 17 049 |

| ИТОГО по разделу I | 190 | 208 741 | 205 291 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 63 787 | 61 454 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 59 623 | 57 525 |

| затраты в незавершенном строительстве | 213 | 389 | 39 |

| готовая продукция и товары для перепродажи | 214 | 174 | 111 |

| товары отгруженные | 215 | 757 | |

| расходы будущих периодов | 216 | 3 604 | 3 022 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 407 | 2 282 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 248 380 | 53 300 |

| в том числе: покупатели и заказчики | 241 | 176 761 | 3 148 |

| авансы выданные | 242 | 10 711 | 25 319 |

| прочие дебиторы | 243 | 60 908 | 24 833 |

| Краткосрочные финансовые вложения | 250 | 65 006 | 83 894 |

| в том числе: представленные займы | 253 | 65 006 | 83 894 |

| Денежные средства | 260 | 23 057 | 6 620 |

| Прочие оборотные активы | 270 | 2 894 | 1 637 |

| ИТОГО по разделу II | 290 | 403 531 | 209 187 |

| БАЛАНС | 300 | 612 272 | 414 478 |

| ПАССИВ | Код показателя | ||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 60 | 60 |

| Добавочный капитал | 420 | 75 910 | 75 507 |

| Резервный капитал | 430 | 30 | 30 |

| в том числе резервы, образованные в соответствие с законодательством | 431 | 30 | 30 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 330 442 | 247 610 |

| ИТОГО по разделу III | 490 | 406 442 | 323 207 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 510 | ||

| Отложенные налоговые обязательства | 515 | 953 | 656 |

| ИТОГО по разделу IV | 590 | 953 | 656 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 150 000 | 51 441 |

| в том числе: кредиты банков, подлежащие погашению в течении 12 мес. после отчетной даты | 611 | 150 000 | 51 441 |

| Кредиторская задолженность | 620 | 54 334 | 35 788 |

| в том числе: поставщики и подрядчики | 621 | 5 140 | 11 733 |

| задолженность перед персоналом организации | 624 | 4 849 | 6 790 |

| задолженность перед государственными внебюджетными фондами | 625 | 529 | 2 676 |

| задолженность перед бюджетом | 626 | 22 750 | 1 647 |

| авансы полученные | 627 | 721 | 3 490 |

| прочие кредиторы | 628 | 20 345 | 9 452 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 37 | 48 |

| Доходы будущих периодов | 640 | 506 | 3 338 |

| ИТОГО по разделу V | 690 | 204 877 | 90 615 |

| БАЛАНС | 700 | 612 272 | 414 478 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | 3 611 | 196 655 |

| в том числе по лизингу | 911 | 3 023 | 76 503 |

| Товарно – материальные ценности, принятые на ответственное хранение | 920 | 24 | |

| Товары, принятые на комиссию | 930 | 31 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | ||

| Обеспечение обязательств и платежей выданные | 960 | 16 095 | 47 681 |

| Износ жилищного фонда | 970 | 399 | 409 |