2020-01-14

2020-01-14 138

138

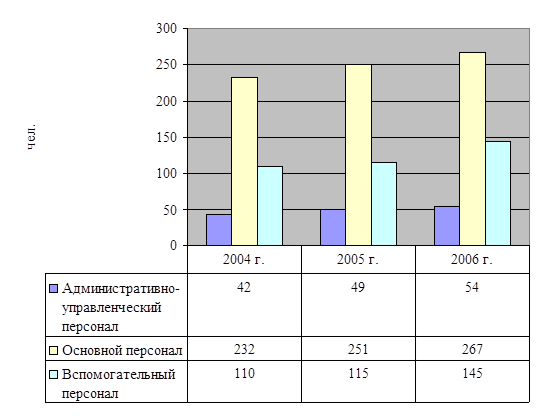

В 2004 г. среднесписочная численность работников составила 384 человек. За период с 2003 г. по 2004 г. численность уволившихся работников составила 15 человек, принято – 46 человек.

В 2005 г. среднесписочная численность работников составила 415 человек. За период с 2004 г. по 2005 г. численность уволившихся работников составила 23 человека, принято (в связи с расширением предприятия) – 74 человек.

В 2006 г. численность работающих на предприятии составила 466 человек, из них:

- 54 человека – административно-управленческий персонал;

- 145 человек работники вспомогательной службы (обслуживающий персонал: грузчики, уборщики, ремонтная служба и т.д.);

- 267 человек – основные работники.

Более подробно рассмотреть изменения численности персонала можно при помощи рис. 4.

Рис. 4. Динамика среднесписочной численности работающих в ОАО «Эксплуатационное вагонное депо»

На предприятии ежегодно повышается размер средней заработной платы с целью материального стимулирования работников, применяется система премирования за качество выполняемых работ, за выполнение и перевыполнение производственных и финансовых планов.

В связи с увеличением численности работающих, увеличением уровня среднемесячной заработной платы повышается фонд заработной платы работников. Для более подробного рассмотрения динамики средней заработной платы, фонда оплаты труда представим расчетные данные в таблице 4.

Таблица 4

Анализ динамики показателей характеризующих уровень оплаты труда в ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг.

| Показатель | 2004 г. | 2005 г. | 2006 г. | Абсолютные изменения в 2006 г. по отношению к | |

| 2004 г. | 2005 г. | ||||

| Среднесписочная численность работников, чел. | 384 | 415 | 466 | 82 | 51 |

| Среднемесячная заработная плата, руб. | 4512 | 5120 | 6100 | 1588 | 980 |

| Фонд оплаты труда, тыс. руб. | 20791 | 25497 | 34111 | 13320 | 8614 |

| Объем выданных премий за год, тыс. руб. | 5179,75 | 6374,25 | 8527,75 | 3348 | 2153,5 |

| Производительность труда одного работника, тыс./руб. | 147 | 145,19 | 241,56 | 94,56 | 96,37 |

| Объем работ и услуг в сопоставимых ценах, тыс. руб. | 56451 | 60257 | 112569 | 56118 | 52312 |

При анализе данных таблицы 4 можно отметить, что наблюдается положительная динамика по всем показателям, а именно:

- увеличение фонда оплаты труда, причем увеличение произошло как за счет увеличения численности работников предприятия (с 2004 г по 2006 г. увеличение составило 51 человек), так и за счет увеличения среднемесячного заработка работников (с 2004 г. по 2006 г. повышение среднего заработка одного работника составило 980 руб.)

На основании таблицы 4 можно дать общую оценку расходов на оплату труда.

По сравнению 2005 г. с 2004 г. объем выполненных работ возрос на 6,74 % (60257/56451 * 100), а расходы на оплату труда увеличены при этом на 22,63 % (25497/20791 * 100). При сравнении 2006 г. с 2005 г. видно, что объем выполненных работ увеличился на 86,81 % (112569/60257*100), а увеличение фонда оплаты труда составило 33,78 % (34111/25497*100).

Таким образом, можно сделать вывод о том, что объем расходов на оплату труда несопоставим с изменениями объема производства, причем одной из причин этого является несвоевременное поступление оплаты дебиторов, что отражается на сумме полученной выручки.

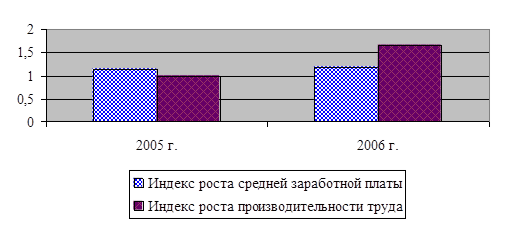

Далее следует установить соответствие между темпами роста средней заработной платы и производительности труда, так как для расширенного воспроизводства, получения прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции (работ, услуг) и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих характеризуется его индексом (Iсз), который определяется отношением средней зарплаты за отчетный период (СЗ1) к средней зарплате в базисном периоде (СЗ0):

Iсз 2005 г. = 5120/4512 = 1,13

Iсз 2006 г. = 6100/5120 = 1,19

Аналогичным образом произведем расчет индекса производительности труда:

Iгв 2005 г. = 145,19/147 = 0,99

Iгв 2006 г. = 241,56/145,19 = 1,66

Коэффициент опережения (Коn) равен:

Коn 2005 г. = 0,99/1,13 = 0,87

Коn 2006 г. = 1,66/1,19 = 1,39

Для более наглядного представления рассчитанных показателей рассмотрим рис. 5.

Рис. 5. Сравнительный анализ индексов роста производительности труда и оплаты труда за 2005-2006 гг.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменениями соотношений между темпами роста производительности труда и его оплаты используется следующая формула:

Э = ФЗП1 ((Iсз – Iгв) / Iсз) (9)

Э 2005 г. = 25497 * ((1,13-0,99)/1,13) = 3158,92 тыс.руб.

Э 2006 г. = 34111 * ((1,19-1,66)/1,19) = 13472,41 тыс. руб.

Таким образом, после произведенных расчетов можно сказать, что в 2005 г. превышение темпов роста оплаты труда над темпами роста производительности труда привели к перерасходу 3158,92 тыс. руб., тогда как в 2006 г. более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы на сумму 13472,41 тыс. руб.