2020-01-14

2020-01-14 161

161

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче - наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основными источниками информации для финансового анализа служит бухгалтерская отчетность за 2004 - 2006 гг.

При анализе агрегированного баланса предприятия (приложение 1) можно выделить основные изменения произошедшие за 2004—2006 гг., а именно:

- наблюдается динамика увеличения валюты баланса, так в 2006 г. валюта баланса составила 25882 тыс. руб., что на 1114 тыс. руб. выше показателя 2004 г. и выше показателя 2005 г. на 756 тыс. руб.;

- при рассмотрении структуры внеоборотных активов предприятия выявилось снижение удельного веса данных статей баланса, так в 2006 г. удельный вес внеоборотных активов составил 69,69 %, что ниже показателя 2004 г. на 4,85 % и ниже показателя 2005 г. на 3,41%, что произошло за счет снижения удельного веса основных средств. При рассмотрении стоимостных показателей данных статей отчетности можно отметить, что в 2006 г. сумма внеоборотных активов составила 18037 тыс. руб., что ниже показателя 2004 г. на 426 тыс. руб., и ниже показателя 2005 г. на 330 тыс. руб. Такие изменения вызваны выбытием основных средств в связи с их ликвидацией в силу непригодности к эксплуатации;

- второе место по величине удельного веса в активе баланса соответственно принадлежит внеоборотным активам, в 2006 г. основной удельный вес составил – 30,31 % или 7845 тыс. руб., что выше показателя 2004 г. на 4,85 % или 1540 тыс. руб., и выше показателя 2005 г. на 3,41 %, и в стоимостном выражении выше на 1086 тыс. руб.;

- при рассмотрении структуры пассива баланса можно отметить, что в 2006 г. основной удельный вес принадлежит такому разделу отчетности как капитал и резервы – 50,35 %, что выше показателя 2004 г. на 5,93 % и выше показателя 2005 г. на 2,40 %.

- на втором месте по величине удельного веса находятся долгосрочные обязательства, так в 2006 г. их доля составила 46,82 %, что ниже показателя 2004 г. на 6,01 % и ниже показателя 2005 г. на 2,52 %.

- краткосрочные обязательства составляют 2,83 % от общего значения пассивов на 2006 г., что выше значения 2004 г. на 0,09 % и выше значения 2005 г. на 0,12 %.

В целом, по итогам анализа агрегированного баланса можно отметить, что уменьшение доли долгосрочных обязательств носит положительную оценку, хотя их удельный вес в общей валюте баланса остается достаточно значительным.

В активе баланса не произошло каких либо очень значительных изменений, так как изменения по структуре составили 3,41 % в сторону снижения доли внеоборотных активов (по отношению 2006 г. к 2005 г.), в стоимостном выражении сумма внеоборотных активов снизилась с 2005 г. по 2006 г. на 330 тыс. руб. Сумма оборотных активов увеличилась на 2006 г. по сравнению с 2005 г. на 1086 тыс. руб.

Для большинства предприятий продолжительность операционного цикла оборотных активов, как правило, больше, чем продолжительность операционного цикла соответствующих пассивов. Это является существенной причиной возникновения нехватки оборотных средств.

Для преодоления дефицита источников оборотного капитала предприятию необходимы краткосрочные банковские кредиты, иные заимствования, а также возможность управлять дебиторской задолженностью. Однако дебиторская задолженность, денежные средства на расчетном счете, запасы и затраты в готовой продукции, другие элементы оборотного капитала оказывают различное воздействие на эффективность экономической деятельности.

Далее по данным формы №2 рассчитаем следующие показатели:

- маржинальный доход, обеспечивающий покрытие постоянных затрат и получение прибыли;

- точку критического объема продаж;

- запас финансовой прочности;

- силу воздействия операционного рычага;

- определим долю маржинального дохода в выручке от продаж.

Данные расчетов представим в виде таблицы 5.

Таблица 5

Показатели оценки качественного уровня достижения финансовых результатов ОАО «Эксплуатационное вагонное депо» за 2004 – 2006 гг.

| Показатели | Код строки | Ед. изм. | 2004г. | 2005 г. | 2006 г. | Отклонение 2006 г от | ||

| 2004г. | 2005г. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1.Выручка от продаж (N) | 010 | Тыс.руб. | 56451 | 60257 | 112569 | 56118 | 52312 | |

| 2.Себистоимость товаров (S) | 020 | Тыс.руб. | 47056 | 50421 | 100855 | 53799 | 50434 | |

| 3.Валовая прибыль (МД) | 029 | Тыс.руб. | 9395 | 9836 | 11714 | 2319 | 1878 | |

| 4.Доля маржинального дохода в выручке от продаж (d) | пЗ/п1 | 0,17 | 0,16 | 0,10 | -0,07 | -0,06 | ||

| 5.Постоянные расходы (Sn) | 030 + 040 | Тыс. руб. | 4578 | 4782 | 5102 | 524,00 | 320,00 | |

| 6.Критическая точка объема продаж (порог рентабельности) | Sn:d | Тыс. руб. | 26929,41 | 29887,50 | 51020,00 | 24090,59 | 21132,50 | |

| 7.3апас финансовой прочности | пl-п6 | Тыс.руб. | 29521,59 | 30369,50 | 61549,00 | 32027,41 | 31179,5 | |

| 8.Запас финансовой прочности от объема продаж | п7/п1 | 1,10 | 1,02 | 1,21 | 0,11 | 0,19 | ||

| 9.Прибыль (убыток) от продаж | 050 | Тыс.руб. | 9395 | 9836 | 11714 | 2319 | 1878 | |

| 10.Прибыль от продаж к запасу финансовой прочности | п9/п7 | 0,32 | 0,32 | 0,19 | -0,13 | -0,13 | ||

| 11.Сила воздействия операционного рычага | пЗ/п5 | 2,05 | 2,06 | 2,30 | 0,24 | 0,24 | ||

Как показывает таблица 5, в ОАО «Эксплуатационное вагонное депо» наблюдается увеличение таких показателей как, выручка от реализации, себестоимость, валовая прибыль.

На конец 2006 г. незначительно (на 0,06 п.) снизилась доля маржинального дохода в выручке от продаж.

Наблюдается тенденция к увеличению у такого показателя как запас финансовой прочности, так с 2004 г. по 2006 г. изменение в сторону увеличения составило 32027,41 тыс. руб., сила воздействия операционного рычага (увеличение показателя 2006 г. по сравнению с 2004 г. составило 0,24 п.),

В 2006 г. наблюдается незначительное снижение значения такого показателя как, показатель отношения прибыли от продаж к запасу финансовой прочности (на 0,13 п.).

В 2006 г. порог рентабельности составил 51020 тыс. руб., что выше показателя 2005 г. на 21132,50 тыс. руб., и выше уровня 2004 г. на 24090,59 тыс. руб. Следовательно, в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов.

Далее рассмотрим показатели ликвидности и платежеспособности предприятия так как, одними из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся легкореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей и т.д.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленнореализуемых активов (A3).

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 — среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Данные соотношений активов и пассивов представлены в таблице 6.

Таблица 6

Группировка активов и пассивов по степени ликвидности ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг.

(тыс. руб.)

| Актив | 2004г. | 2005г. | 2006г. | Пассив | 2004г. | 2005г. | 2006г. | Изменение | ||

| 2004г | 2005г | 2006г | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| А1 | 2017 | 2258 | 2746 | П1 | 523 | 516 | 535 | 1494 | 1742 | 2211 |

| А2 | 942 | 1104 | 1113 | П2 | 156 | 165 | 197 | 786 | 939 | 916 |

| А3 | 3017 | 3064 | 3653 | П3 | 13087 | 12398 | 12119 | -10070 | -9334 | -8466 |

| А4 | 18463 | 18367 | 18037 | П4 | 10677 | 11719 | 11790 | 7786 | 6318 | 6247 |

На основании данных представленных в таблице 6 проверим ликвидность баланса предприятия за 2004, 2005 и 2006 гг., данные представим в таблице 7. Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4 (10)

Таблица 7

Оценка ликвидности баланса ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг.

| Норматив | 2004 г. | 2005 г. | 2006 г. |

| А1>П1 | А1>П1 | А1>П1 | А1>П1 |

| А2>П2 | А2>П2 | А2>П2 | А2>П2 |

| АЗ>ПЗ | АЗ<ПЗ | АЗ<ПЗ | АЗ<ПЗ |

| А4<П4 | А4>П4 | А4>П4 | А4>П4 |

Как показывает табл. 7, баланс предприятия в 2006 г. является неликвидным, потому что отношение только первой и второй групп и статей баланса соответствуют нормативному значению, тогда как не соблюдаются условия третьего и четвертого неравенства, которое характеризует платежеспособность в долгосрочном периоде.

Наряду с абсолютными показателями, для оценки ликвидности и платежеспособности предприятия, рассчитывают относительные показатели финансовой устойчивости предприятия.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент промежуточной ликвидности;

- коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (Ктл) или коэффициент покрытия долгов показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Удовлетворяет обычно коэффициент > 2.

Расчет показателя производится по формуле:

Ктл = (Al + А2 + A3) / (П1 + П2) (11)

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Значение коэффициент признается достаточным, если оно составляет 0,2 - 0,5. Если предприятие в текущий момент может на 20 - 25 % погасить свои долги, то его платежеспособность считается нормальной.

Данный показатель рассчитывается по формуле:

Кал = А1/(П1+П2) (12)

Коэффициент быстрой ликвидности или коэффициент промежуточного покрытия (Кбл) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений дебиторской задолженности. Удовлетворяет обычно соотношение 0,7 - 0,8. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Расчет данного показателя производится по следующей формуле:

Кбл = (А1 + А2) / (П1 + П2) (13)

Данные расчетов относительных показателей платежеспособности приведены в таблице 8.

Таблица 8

Показатели ликвидности предприятия ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг.

| Наименование | Норматив | 2004г. | 2005г. | 2006г. | Отклонение 2006 г. от | |

| 2004г. | 2005г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

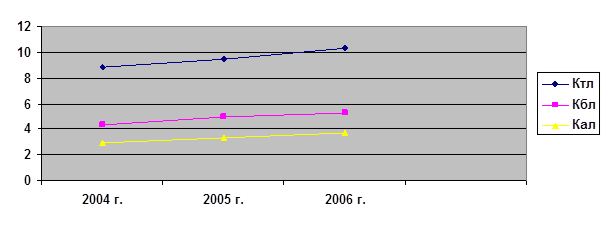

| Коэффициент текущей ликвидности (коэффициент покрытия) | 1-2 | 8,80 | 9,43 | 10,26 | 1,46 | 0,83 |

| Коэффициент быстрой ликвидности или критической оценки | 0,7- 0,8 | 4,35 | 4,93 | 5,27 | 0,92 | 0,34 |

| Коэффициент абсолютной ликвидности | 0,2-0,5 | 2,97 | 3,31 | 3,75 | 0,78 | 0,44 |

Для более наглядного представления оформим данные таблицы 8 в виде рисунка 6.

Рис. 6. Динамика показателей платежеспособности ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг.

При анализе данных представленных в таблице 8 можно отметить, что все показатели соответствуют нормативным значениям и даже превышают их, так что можно сделать вывод о том, что предприятие имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

Таким образом, во второй главе дипломной работы была представлена краткая характеристика предприятия, рассмотрены основные показатели деятельности предприятия, проведен анализ заработной платы и краткий анализ финансового состояния предприятия за 2004-2006 гг.