2020-01-14

2020-01-14 326

326

Отчет о прибылях и убытках (форма №2) должен характеризовать финансовые результаты деятельности организации за отчетный период. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.

Отчет о прибылях и убытках должен содержать следующие числовые показатели:

-выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто - выручка);

-себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

-валовая прибыль;

-коммерческие расходы;

-управленческие расходы;

-прибыль/убыток от продаж;

-проценты к получению;

-проценты к уплате;

-доходы от участия в других организациях;

-прочие доходы;

-прочие расходы;

-прибыль / убыток до налогообложения;

-налог на прибыль и иные аналогичные обязательные платежи;

-прибыль / убыток от обычной деятельности;

-чистая прибыль (нераспределенная прибыль (непокрытый убыток).

Форма отчета о прибылях и убытках приведена в приложении Б.

2.3 Содержание пояснений к бухгалтерскому

балансу и отчету о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил.

Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

- о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

- об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

- о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

- о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

- о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

- об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

- о составе затрат на производство (издержках обращения);

- о составе прочих доходов и расходов;

- о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- о любых выданных и полученных обеспечениях обязательств и платежей организации;

- о событиях после отчетной даты и условных фактах хозяйственной деятельности;

- о прекращенных операциях;

- об аффилированных лицах;

- о государственной помощи;

- о прибыли, приходящейся на одну акцию.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки (рисунок 4).

|

Рисунок 4 - Пояснения к бухгалтерскому балансу

и отчету о прибылях и убытках

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

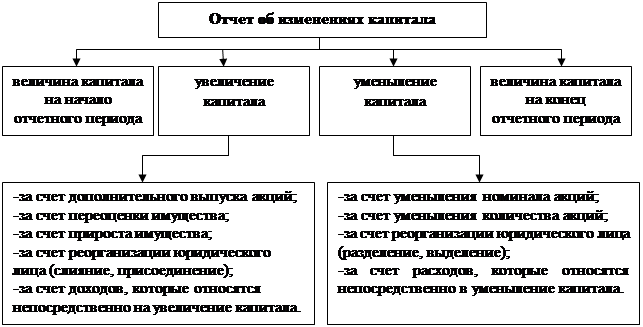

Отчет об изменениях капитала (форма №3) должен содержать числовые показатели, приведенные на рисунке 5.

Форма отчета об изменениях капитала приведена в приложении В.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств (форма №4) должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Рисунок 5 – Содержание отчета об изменениях капитала

Отчет о движении денежных средств должен содержать числовые данные, приведенные на рисунке 6.

Форма отчета о движении денежных средств приведена в приложении Г.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать (если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет):

- юридический адрес организации:

- основные виды деятельности;

- среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Рисунок 6 – Содержание отчета о движении денежных средств