2020-01-14

2020-01-14 139

139Ячей ка Имя _____ значение предел результат предел р езультат

$А$5 х1 _________________ 400_ 400 1000 6001205

$В $5 х2 ____________ 194,11007 100 598,15 200 1025,15

Рисунок 26 - Отчет Пределы

Отчет по пределам содержит информацию о том, в каких пределах значения изменяемых ячеек могут быть увеличены или уменьшены без нарушения ограничений задачи. Для каждой изменяемой ячейки этот отчет содержит оптимальное значение, а также наименьшее и наибольшее значения, которые ячейка может принимать без нарушения ограничений.

Анализируя приведенные в отчетах данные можно сделать следующие выводы.

1. Для поставленной задачи оптимальными параметрами будут: величина расходов для всего населения Пензенской области, связанных с покупкой товаров (х1)* = 400 млн. рублей, величина расходов, связанная с оплатой услуг (х2)* ® 190 млн. рублей. При этом суммарные расходы населения должны равняться 1000 млн. рублей. Следовательно, в отличие от сложившегося положения дел, необходимо стремится к перераспределению расходов, прежде всего к уменьшению расходов на покупку товаров, некоторому увеличению расходов

54

на оплату услуг и увеличению расходов на покупку валюты, ценных бумаг и т.

д.

2.Полученная математическая модель расходов в виде линейного уравнения регрессии является достаточно гладкой, не подверженной значительным градиентам изменения целевой функции, что позволяет исключить пропуск оптимума, а, следовательно, полученный результат является достоверным.

3.Учитывая, при решении задачи оптимизации фактор х 1 является связанным с ограничением >= 400 млн. рублей (на всей траектории решения задачи скользит по левой границе), а фактор х2 почти связанным с ограничением <=200 млн. рублей (вследствие малой разницы между значением, выводимым в ячейке ограничения при получении решения, и числом, заданным в правой части формулы ограничения), следует ожидать близких результатов оптимизации, даже при изменении интервалов ограничений - верхней границы для фактора х 1 и нижней границы для фактора х2.

4. Полученные результаты являются приближенными, поскольку в основе решения задачи оптимизации лежит простейшая математическая модель. Однако даже такая простейшая модель, позволяет получить результат, который может быть использован в процессе принятия управленческого решения.

4.4 Анализ целесообразности вложений финансовых средств в инвестиционную деятельность

Инвестиционная деятельность это долгосрочные вложения капитала в различные отрасли с целью получения прибыли. Различают финансовые и реальные инвестиции.

К финансовым инвестициям относятся покупка акций, облигаций и других ценных бумаг.

К реальным инвестициям относится вложение капитала в средства производства.

Инвесторами могут быть государство и частные предприниматели.

Государственные инвестиции финансируются за счет налогов, займов, государственных доходов.

Источником частных инвестиций являются собственные средства инвестора или привлеченные им средства путем получения долгосрочных кредитов и выпуска ценных бумаг.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности на начальном периоде. Для приведения разновременных затрат используется ставка дисконта r, равная приемлемой для инвестора норме дохода капитала.

Формула для определения величины дисконтированного дохода имеет вид

55

Р^ = У \ (4)

где Рк - годовой доход от инвестиции в k - ом году;

k - фактор времени (количество лет); r - ставка дисконта, доли единиц.

Величина дисконтированного дохода (PV) используется в процессе принятия управленческих решений, связанных с инвестиционной деятельностью.

Рассмотрим пример определения по годам величины дисконтированных денежных доходов инвестиционного проекта по исходным данным, приведенным в таблице 8.

| Таблица 8 - Исходные данные | ||

| Года | Годовой эффект (чистые денежные поступления) P, млн. руб. | Коэффициент дисконтирования, r, % |

| 1 | 2980 | 19 |

| 2 | 3329 | |

| 3 | 3816 | |

| 4 | 3599 | |

| 5 | 2112 | |

Д ля решения поставленной задачи воспользуемся финансовой функцией ПЗ табличного процессора MS Excel. Порядок вызова функции ПЗ показан на рисунке 27.

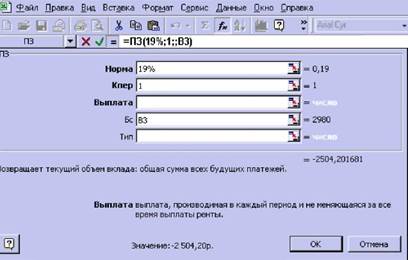

Синтаксис функции ПЗ имеет вид: ПЗ(Норма; Кпер; Выплата; Бс; Тип).

В данном случае:

- норма - процентная или учетная ставка. Следует помнить, что при анализе инвестиционных проектов процентную или учетную ставку называют коэффициентом дисконтирования;

-кпер -номер конкретной периодической выплаты;

- выплата - постоянные периодические выплаты;

- бс - бедующий объем вложений в конце срока (0 - если параметр опущен);

- тип - число означающее, когда должна производится выплата (0 - если параметр опущен): 0 - в конце периода; 1 - в начале периода.

56

Технология задания параметров функции ПЗ, в соответствии с постанов-кой рассматриваемой задачи показана на рисунке 28.

|

|

Рисунок 27 – Окно диалога Мастера функций

|

|

Рисунок 28 - Окно диалога функции ПЗ

Исходя из того, что требуется определить величину дисконтированных дохо-дов, то при формировании формы записи функции ПЗ, вместо параметра Вы-

плата устанавливается знак «;».

Результаты решения приведены в таблице 9.

Таблица 9 - Результаты расчетов

| Чистый денежный доход,P, млн. руб ______ 2980 ______ |

| доход, PV, млн.руб. -2 504 |

| Года 1 |

| -2 351 |

| 2 |

| 3329 |

| -2 264 |

| 3 |

| 3816 |

| -1 795 |

| 4 |

| 3599 |

| -885 |

| 5 |

| 2112 |

Дисконтированный

57

Вывод. Для того чтобы получить чистые денежные доходы в размере ука-занном в колонке 2 таблицы 9, достаточно вложить в инвестиционный проект суммы указанные в колонке 3, соответственно со знаком «плюс»

Следующую задачу можно поставить следующим образом. По исход-ным данным, приведенным в таблице 8 определить общую величину дискон-тированных денежных доходов инвестиционного проекта.

Для этого можно воспользоваться технологией использования функции ПЗ, рассчитать величину дисконтированных доходов по годам и сложить по-лученные значения. В соответствии с таблицей 9 величина дисконтированных денежных доходов равна 9799 млн. рублей.

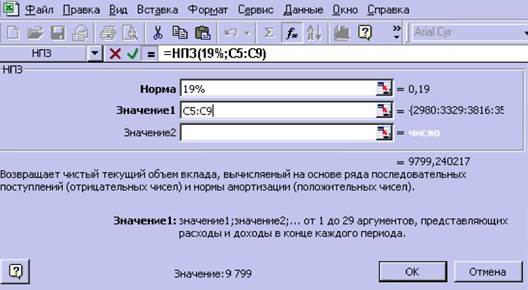

Можно также решить поставленную задачу с использованием финансовой функции НПЗ. Синтаксис данной функции: НПЗ (Норма; Значение 1; Значе-ние 2)

Технология задания параметров функции НПЗ показана на рисунке 29.

Рисунок 29 – Окно диалога функции НПЗ

На рисунке 29 ячейки С5:С9 содержат значения чистого денежного дохода в соответствии с колонкой 2, таблицы 8. Итог расчета общей величины дис-контированных денежных доходов обозначен на рисунке 29 «Значение: 9799», что полностью согласуется с ранее полученным результатом с использованием функции ПЗ.

Вывод. Для того чтобы при инвестировании проекта получить сумму в 15836 млн. рублей (сумма по второй колонке таблицы 8), достаточно вложить в проект сумму 9799 млн. рублей.

Можно также поставит задачу следующим образом. Проект, требующий инвестиций, предполагает получение годового дохода (чистых денежных по-ступлений) 30000 млн. рубл. в год. Определить общую величину дисконтиро-ванных денежных доходов, если коэффициент дисконтирования равен 15%.

Данную задачу можно решить с помощью функции ПЗ. При этом запись параметров функции будет иметь вид ПЗ(15%;1;;30000). В результате расчета

58

получим общую величину дисконтированных денежных доходов равную 26087 млн. рублей.