2020-01-14

2020-01-14 99

99ПРОДУКЦИИ

Калькулирование себестоимости представляет собой учет затрат на единицу продукции по статьям калькуляции с учетом места их возникновения.

Общехозяйственные расходы приняты в размере 200% от зарплаты основных производственных рабочих.

Внепроизводственные расходы приняты в размере 15% от производственной себестоимости продукции.

Результаты предыдущих расчетов группируются в соответствии с предложенными статьями калькуляции в таблице 5.

Таблица 5 – Калькулирование себестоимости продукции

Базовый вариант

Таблица 8

| Наименование статей затрат | Деталь А | Деталь Б | Деталь В | Всего по участку, тыс.руб | |||

| На деталь, руб. | На программу, тыс.руб. | На деталь, руб. | На программу, тыс.руб. | На деталь, руб. | На программу, тыс.руб. | ||

| 1. Материалы за вычетом отходов | 88,37 | 1767,4 | 71,68 | 716,8 | 61,56 | 615,6 | 3099,8 |

| 2. Основная и дополнительная заработная плата основных производственных рабочих | 28,6 | 572 | 17,9 | 179 | 17,9 | 179 | 930 |

| 3. Единый социальный налог | 7,4 | 148 | 4,7 | 47 | 4,7 | 47 | 242 |

| 4.Общепроизводственные расходы | 39,1 | 782 | 26,08 | 260,8 | 26,08 | 260,8 | 1303,6 |

| Цеховая себестоимость (сумма ст. 1,2,3,4) | 163,47 | 3269,4 | 120,36 | 1203,6 | 110,24 | 1102,4 | 5575,4 |

| 5.Общехозяйственные расходы | 57,2 | 1144 | 224,92 | 2249,2 | 35,8 | 358 | 3751,2 |

| Производственная себестоимость (сумма ст. 1,2,3,4,5) | 220,67 | 4413,4 | 345,28 | 3452,8 | 146,04 | 1460,4 | 9326,6 |

| 6.Внепроизводственные расходы | 33,1 | 662 | 51,79 | 517,9 | 21,9 | 219 | 1398,9 |

| Полная себестоимость (сумма ст.1-6) | 253,77 | 5075,4 | 397,07 | 3970,7 | 167,94 | 1679,4 | 10725,5 |

Проектный вариант

Таблица 9

| Наименование статей затрат | Деталь А | Деталь Б | Деталь В | Всего по участку, тыс.руб | |||

| На деталь,руб. | На программу, тыс.руб. | На деталь, руб. | На программу, тыс.руб. | На деталь, руб. | На программу, тыс.руб. | ||

| 1. Материалы за вычетом отходов | 79,76 | 1595,2 | 69,8 | 698 | 48,84 | 488,4 | 2781,6 |

| 2. Основная и дополнительная заработная плата основных производственных рабочих | 22,9 | 458 | 14,3 | 143 | 14,3 | 143 | 744 |

| 3. Единый социальный налог | 5,9 | 118 | 3,7 | 37 | 3,7 | 37 | 192 |

| 4.Общепроизводственные расходы | 31,65 | 633 | 21,09 | 210,9 | 21,09 | 210,9 | 1054,8 |

| Цеховая себестоимость (сумма ст. 1,2,3,4) | 140,21 | 2804,2 | 108,89 | 1088,9 | 87,93 | 879,3 | 4772,4 |

| 5.Общехозяйственные расходы | 45,8 | 916 | 180,6 | 1806 | 28,6 | 286 | 3008 |

| Производственная себестоимость (сумма ст. 1,2,3,4,5) | 186,01 | 3720,2 | 289,49 | 2894,9 | 116,53 | 1165,3 | 7780,4 |

| 6.Внепроизводственные расходы | 27,9 | 558 | 43,42 | 434,2 | 17,47 | 174,7 | 1166,9 |

| Полная себестоимость (сумма ст.1-6) | 213,91 | 4278,2 | 332,91 | 3329,1 | 134 | 1340 | 8947,3 |

РАСЧЕТ ПРИБЫЛИ И ЦЕНЫ ИЗДЕЛИЯ

Цена детали:

Цi=Спi +Пi,

где Cni - полная себестоимость i –й детали, руб.;

Пi - планируемая прибыль на i -ю деталь, руб.

Для участка цена рассчитывается для каждой детали (ЦА,ЦБ, ЦВ).

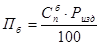

Прибыль на единицу продукции базового варианта:

,

,

где Спб - полная себестоимость изделия по базовому варианту.

Ризд - заданная рентабельность изделия, % [Приложение].

В условиях неизменной конъюнктуры рынка, цена изделия в базовом и проектном варианте равны.

Цб=Цп

Прибыль на единицу продукции проектного варианта:

Ппр=Ц-Сппр

Сппр - полная себестоимость единицы продукции проектного варианта.

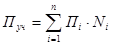

Общая прибыль участка:

,

,

где Пi - прибыль i-гo изделия,

Ni - годовая программа i-гo изделия,

n - число видов изделий, закрепленных за участком.

Базовый вариант

ПА=253,77*0,14 =35,5 руб.

ПБ=397,07*0,14 = 55,6 руб.

ПВ=167,94*0,14=23,5 руб.

ЦА=253,77+35,5 =289,27 руб.

ЦБ=397,07+55,6 =452,67 руб.

Цв=167,94+23,5=191,44 руб.

Пуч =35,5 * 20000+55,6* 10000+23,5* 10000=1501000 руб.

Проектный вариант

ПА=289,27-213,91 =75,36 руб.

ПБ=452,67-332,91 =119,76 руб.

Пв=191,44-134=57,44 руб.

Пуч=75,36* 20000+119,76*10000+57,44*10000=3279200 руб.