2020-01-14

2020-01-14 150

150

Для оценки инвестиционных проектов применяется показатель чистого дисконтированного дохода (ЧДД), позволяющий инвестору получить более реальное представление о его будущих доходах. Доходы инвестора, из-за неравноценности текущих и будущих поступлений, подлежат корректировке на величину упущенной им выгоды в связи с "замораживанием" денежных средств, отказанном от их использования в других сферах. Для отражения уменьшения абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используется коэффициент дисконтирования:

a- l/(l+E)t,

где Е- норма дисконтирования (норма дисконта) [Приложение];

t - порядковый номер временного интервала получения дохода. Расчет ЧДД проекта:

ЧДД =

Rt - поступление от реализации проекта (выручка) на t-м году расчета;

3t - текущие затраты на реализацию проекта (себестоимость) на t-м году расчета;

at - коэффициент дисконтирования;

Kt - капитальные вложения в проект на t-м году расчета;

t - номер временного интервала реализации проекта;

Т - срок реализации проекта (срок инвестирования) [Приложение];

ЧДД - интегральный эффект (дисконтированный доход) на t-м году расчета, равный разности дисконтированных поступлений и дисконтированных вложений (капитальных и текущих) в проект в расчетном году.

Дисконтированные поступления на t-ом году расчета:

Rt*at=Rt/(l+E)t

Дисконтированные текущие затраты на t-ом году расчета:

3t*at=3t/(l+E) t

Дисконтированные капитальные вложения на t-ом году расчета:

К t *а t = К t /(1+Е) t

а= 1/(1+Е)t, где Е - норма дисконтирования (норма дисконта), Е= 0,15;

t - порядковый номер временного интервала получения дохода.

а = 1/(1+Е)1

а0= 1/(1+0,15)°= 1

а1= 1/(1+0,15)1 = 0,87

a2= 1/(1+0,15)2=0,76

a3= 1/(1+0,15)3=0,66

a4= 1/(1+0,15)4= 0,57

a5= 1/(1+0,15)5=0,51

Базовый период

Дисконтированные поступления на t-м году расчета:

Rt*at=Rt/(l+E)1

R0*a0= 0*1 = 0

R1*a1 = 12226500*0,87 =10637055 руб.

R2*a2 = 12226500*0,76 = 9292140 руб.

R3*a3 = 12226500*0,66 = 8069490 руб.

R4*a4 = 12226500*0,57 = 6969105 руб.

R5*a5 = 12226500*0,51 = 6235515 руб.

Дисконтированные текущие затраты на t-м году расчета: 3t*at=Зt /(1+E)t

30*a0 = 0*1=0

31*a1 = 10725500*0,87 = 9331185 руб.

32*a2 = 10725500*0,76 = 8151380 руб.

33*a3 = 10725500*0,66 = 7078830 руб.

34*a4 = 10725500*0,57 = 6113535 руб.

35*a5 = 10725500*0,51 = 5470005 руб.

ЧДД рассчитаем следующим образом:

ЧДД 0 =-664770 руб.

ЧДД 1 = 10637055-9331185-578350=727520 руб.

ЧДД 2 = 9292140-8151380-505225=635535 руб.

ЧДД 3 = 8069490-7078830-438748=551912 руб.

ЧДД 4 = 6969105-6113535-378919=476651 руб.

ЧДД 5 = 6235515-5470005-339033=426477 руб.

Чистый дисконтированный доход с начала инвестиций рассчитаем:

ЧДД0ни =-664770 руб.

ЧДД1ни = ЧДД1 + ЧДД0ни = 727520-664770 =62750 руб.

ЧДД2ни = ЧДД2 + ЧДД1ни = 635535+62750=698285 руб.

ЧДД3ни = ЧДД3 + ЧДД2ни = 551912+698285=1250197 руб.

ЧДД4ни = ЧДД4 + ЧДД3ни =476651+1250197=1726848 руб.

ЧДД5ни = ЧДД5+ ЧДД4ни = 426477+1726848=2153325 руб.

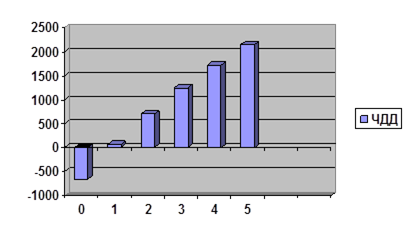

Расчеты приведены в таблице 7.

Таблица 7 – ЧДД (базовый период).

Таблица 11

| Номер временного интервала | Коэффициент дисконтирования | Дисконтированные капиталовложения, тыс.руб. | Дисконтированные текущие затраты, тыс.руб. | Дисконтированные поступления, тыс.руб. | Чистый дисконтированный доход, тыс.руб. | Чистый дисконтированный доход с начала инвестиций,тыс.руб. |

| 0 | 1 | 664,77 | 0 | 0 | -664,77 | -664,77 |

| 1 | 0,87 | 578,35 | 9331,18 | 10637,05 | 727,52 | 62,75 |

| 2 | 0,76 | 505,22 | 8151,38 | 9292,14 | 635,54 | 698,28 |

| 3 | 0,66 | 438,74 | 7078,83 | 8069,49 | 551,91 | 1250,19 |

| 4 | 0,57 | 378,91 | 6113,53 | 6969,1 | 476,65 | 1726,84 |

| 5 | 0,51 | 339,03 | 5470 | 6235,51 | 426,48 | 2153,33 |

| Итого | - | 2905,02 | 36144,92 | 41203,29 | 2153,33 | 2153,33 |

Срок окупаемости проекта (Ток) представляет собой минимальный временный промежуток, начиная с которого первоначальные капитальные вложения и другие затраты в проект, покрываются суммарными результатами от его осуществления.

Окупаемость проекта:

Ток =0 год + (664,77 / 727,52) * 12 мес. = 10,92 мес.

Рисунок 1– Дисконтированный проект реальных денег в базовом периоде

Проектный период

Дисконтированные поступления на t-м году расчета:

Rt*at=Rt/(l+E)1

R0*a0= 0*1 = 0

R1*a1 = 12226500*0,87 =10637055 руб.

R2*a2 = 12226500*0,76 = 9292140 руб.

R3*a3 = 12226500*0,66 = 8069490 руб.

R4*a4 = 12226500*0,57 = 6969105 руб.

R5*a5 = 12226500*0,51 = 6235515 руб.

Дисконтированные текущие затраты на t-м году расчета: 3t*at = 3t/(1+Е)t

30*a0 = 0

31*a1 = 8947300*0,87 =7784151 руб.

32*a2 = 8947300*0,76=6799948 руб.

33*a3 = 8947300*0,66 = 5905218 руб.

34*a4 = 8947300*0,57=5099961 руб.

35*a5 = 8947300*0,51 = 4563123 руб.

ЧДД рассчитаем следующим образом:

ЧДД 0 =0- (569800+100000)*1=- 669800 руб.

ЧДД 1 = 10675335-7784151-495726=2395458 руб.

ЧДД 2 = 9325580-6799948-433048=2092584 руб.

ЧДД 3 = 8098530-5905218-376068=1817244 руб.

ЧДД 4 = 6994185-5099961-324786=1569438 руб.

ЧДД 5 = 6257955-4563123-290598=1404234 руб.

Чистый дисконтированный доход с начала инвестиций рассчитаем:

ЧДД0ни = -669800 руб.

ЧДД1ни = ЧДД1 + ЧДД0ни =2395458-669800=1725658 руб.

ЧДД2ни = ЧДД2 + ЧДД1ни = 2092584+1725658=3818242 руб.

ЧДД3ни = ЧДД3 + ЧДД2ни= 1817244+3818242=5635486 руб.

ЧДД4ни = ЧДД4 + ЧДД3ни =1569438+5635486=7204924 руб.

ЧДД5ни = ЧДД5+ ЧДД4ни = 1404234+7204924=8609158 руб.

Расчеты приведены в таблице 8.

Таблица 8 – ЧДД (проектный период).

Таблица 12

| Номер временного интервала | Коэффициент дисконтирования, тыс. руб. | Дисконтированные капиталовложения, тыс.руб. | Дисконтированные текущие затраты, тыс.руб. | Дисконтированные поступления, тыс.руб. | Чистый дисконтированный доход, тыс.руб. | Чистый дисконтированный доход с начала инвестиций, тыс.руб. |

| 0 | 1 | 669,8 | 0 | 0 | -669,8 | -669,8 |

| 1 | 0,87 | 495,73 | 7784,15 | 10637,05 | 2395,46 | 1725,66 |

| 2 | 0,76 | 433,05 | 6799,94 | 9292,14 | 2092,58 | 3818,24 |

| 3 | 0,66 | 376,07 | 5905,21 | 8069,49 | 1817,24 | 5635,49 |

| 4 | 0,57 | 324,79 | 5099,96 | 6969,1 | 1569,44 | 7204,92 |

| 5 | 0,51 | 290,6 | 4563,12 | 6235,51 | 1404,23 | 8609,15 |

| Итого | - | 2590,04 | 30152,38 | 41203,29 | 8609,15 | 8609,15 |

Окупаемость проекта:

Ток =0 год + (669,8 / 2395,46) * 12 мес. = 3,36 мес.

Рисунок 2 - Дисконтированный поток реальных денег в проектном периоде.

ВЫВОДЫ

Цель курсовой работы - произвести экономические расчеты для базового и проектного вариантов производства деталей А,Б,В. Сравнивая их можно сделать вывод о том, проектный вариант является экономически эффективнее, чем базовый, а значит выгоднее.

Прибыль предприятия в базовом периоде составила 1,501 млн.руб., а в проектном варианте составила 3,279 млн.руб. На увеличение прибыли повлияли снижение трудоемкости, что в свою очередь, повлияло на количество работающих (в базовом периоде – 23 человек, в проектном – 20 человек), количество станков (уменьшилось на один станок), зарплату рабочим (увеличилась); снижение материалоемкости, повлиявшее на расходы на материалы, что повлекло за собой уменьшение себестоимости.

В базовом году рентабельность на предприятии составила 14%, а в проектном периоде: по изделию А – 35,2%, Б- 35,9%, В – 42,8%.

Срок окупаемости проекта в базовом варианте составляет 10,92 месяцев, в проектном- 3,36 месяца.