2020-01-14

2020-01-14 1022

1022КУРСОВАЯ РАБОТА

на тему: “ Управление затратами на предприятии ООО “Адамас” Уральский ювелирный завод”

по дисциплине: Финансовый менеджмент

Выполнена

студенткой

Руководитель:

Екатеринбург,

2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

1. ТЕОРИТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ……………………………………………………………………...5

1.1. Понятие и классификация затрат предприятия. ….…..5

1.2 Управленческий учет как основа планирования затрат. 10

1.3 Методы учета затрат. 17

2. АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ…………...21

2.1 Характеристика предприятия. 21

2.2 Структура себестоимости продукции. 22

2.4 Анализ себестоимости продукции по статьям. 30

2.5 Анализ затрат на рубль товарной продукции. 31

3. ОПТИМИЗАЦИЯ ЗАТРАТ НА ООО “АДАМАС” УРАЛЬСКИЙ ЮВЕЛИРНЫЙ ЗАВОД”………………………………………………………...34

ЗАКЛЮЧЕНИЕ………………………………………………………………….36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………….38

Приложение 1 Variable cost …………………………………………….………40

Приложение 2 Анализ себестоимости продукции по статьям в ООО “Адамас” Уральский ювелирный завод” за июль – ноябрь 2008 года…………………..44

Приложение 3 Расчетные показатели для анализа затрат на рубль товарной продукции в ООО “Адамас” Уральский ювелирный завод”…………………46

Приложение 4 Анализ затрат на рубль товарной продукции в ООО “Адамас” Уральский ювелирный завод”…………………………………………………..47

ВВЕДЕНИЕ

На этапе перехода к рыночным отношениям многие предприятия, утратив государственную поддержку, стали самостоятельными субъектами экономической жизни. Вопросы выбора вида деятельности, организации производственного процесса, выпуска и сбыта готовой продукции стали прерогативой самих предприятий. В условиях самофинансирования основной задачей для предприятий стала задача получения прибыли в размере, достаточном для воспроизводственного процесса. Основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности себестоимости выпускаемой продукции. Поэтому вопросы управления затратами являются весьма актуальными для предприятий.

Объектом исследования послужило Общество с ограниченной ответственностью “Адамас” Уральский ювелирный завод” города Екатеринбурга. Период исследования май - ноябрь 2008 года.

Предмет исследования управление затратами на предприятии.

Целью курсовой работы является разработка мероприятий, повышающих эффективность управления затратами на предприятии

Задачи:

- изучение понятия и классификации затрат, а так же методов их учета;

- изучение управленческого учета как основы управления затратами;

- проведение анализа затрат предприятия;

- предложение рекомендаций по оптимизации затрат на предприятии.

Курсовая работа состоит из трех разделов. Первый – посвящен раскрытию понятия затрат, показана их классификация. Раскрыто понятие управленческого учета, а так же указанны методы учета затрат.

Во втором разделе дана характеристика ООО “Адамас” Уральский ювелирный завод” проведен анализ себестоимости продукции по статьям ианализзатрат на рубль товарной продукции Сделаны выводы по расчетам.

В третьем разделе предложены рекомендации по оптимизации затрат на предприятии.

При написании курсовой работы использовались различные литературные источники, приведенные в списке литературы, анализ и расчеты производились на основе данных ООО “Адамас” Уральский ювелирный завод”.

ТЕОРИТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Понятие и классификация затрат предприятия

Затраты— это стоимостное выражение использованных в хозяйственной деятельности организации за отчётный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации [3, с. 396].

Рекомендуется группировать затраты по следующим основным направлениям:

· виды производств (основное, вспомогательное, непромышленное);

· в структурные подразделения предприятия (места возникновения затрат, центры ответственности);

· виды, группы продукции (носители затрат);

· экономические элементы затрат;

· калькуляционные статьи расходов.

Для учета и планирования затрат на производство и реализацию продукции применяются две взаимодополняющие классификации: поэлементная и калькуляционная (по статьям расходов).

Затраты называются экономическими элементами, если они однородны по своему экономическому содержанию независимо от места осуществления и назначения.

Поэлементная классификация затрат необходима для определения заданий по снижению себестоимости продукции. По элементам группируются затраты, однородные по экономическому содержанию (материальные, трудовые, затраты, имеющие характер комплексных денежных поступлений) [11, с. 68].

В соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) группировка затрат содержит следующие элементы:

1. В элементе "Материальные затраты" отражается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, транспортных услуг сторонних организаций, работ и услуг производственного характера, износ малоценных и быстроизнашивающихся предметов.

2. В элемент "Затраты на оплату труда" включаются расходы на оплату труда основного производственного персонала предприятия.

3. В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления (по законодательно установленным нормам) органам социального страхования, пенсионному фонду от всех видов оплаты труда работников, занятых в производстве продукции.

4. В элементе "Амортизация основных фондов" содержатся все амортизационные отчисления на полное восстановление основных производственных фондов исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

5. К элементу "Прочие затраты" относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат: налоги, сборы, отчисления в бюджетные фонды, относимые на себестоимость продукции; платежи по обязательному страхованию имущества предприятия; плата по процентам за краткосрочные ссуды банков в пределах законодательно установленных ставок, а также оплата услуг связи, подготовки кадров, рекламы, пожарной охраны и другие затраты в пределах законодательно установленных норм [1, с. 294].

Калькуляционная классификация отражает место возникновения затрат и применяется для учета и калькулирования затрат на производство и реализацию всей продукции (работ, услуг). Группировка затрат по статьям осуществляется в зависимости от их функциональной роли в производственном процессе: затраты, вызванные производственным потреблением ресурсов, и затраты, связанные с организацией, обслуживанием, управлением и сбытом.

Основными положениями по планированию, учету и калькулированию себестоимости на промышленных предприятиях установлена типовая группировка затрат по следующим основным статьям калькуляции:

1. сырье и материалы;

2. возвратные отходы (вычитаются);

3. покупные полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4. топливо и энергия на технологические цели;

5. заработная плата производственных рабочих (основная и дополнительная);

6. отчисления на социальные нужды;

7. расходы на подготовку и освоение производства;

8. общепроизводственные расходы;

10. потери от брака;

11. прочие производственные расходы;

12. коммерческие расходы.

Сумма одиннадцати первых статей образует производственную себестоимость продукции, а сумма двенадцати статей — полную себестоимость продукции [8, с. 105].

Классификация затрат предприятия.

В зависимости от времени возникновения и отнесения на себестоимость затраты подразделяются на:

1. расходы текущего периода - расходы, связанные с производством и реализацией продукции в данный период;

2. расходы будущих периодов и предстоящие расходы - затраты, которые возникли в данном периоде, но подлежат погашению в следующих отчетных периодах (освоение новых предприятий, производств и другие).

3. предстоящие – к расходамотносятся зарезервированные расходы (расходы на оплату отпусков и т. д.)

По экономической роли в процессе производства затраты подразделяются на:

1. основные затратысвязаны непосредственно с процессом производства;

2. накладные - с организацией, управлением, технологической подготовкой производства и его обслуживанием.

По составу (однородности) затраты подразделяются на:

1.одноэлементные (простые) - затраты однородны по своему экономическому содержанию;

2.комплексные (сложные) состоят из нескольких экономических элементов.

По способу включения в себестоимость продукции затраты подразделяются:

1.прямые затраты связаны с производством отдельных видов продукции и относятся непосредственно на эту продукцию по прямому признаку;

2.косвенные затратысвязаны с производством продукции нескольких видов и распределяются между ними пропорционально.

По отношению к объему производства затраты подразделяются на:

1. условно-постоянные затраты- это затраты, абсолютная величина которых при изменении объема производства изменяется незначительно (общепроизводственные, общехозяйственные, коммерческие расходы);

2. условно-переменные затратыизменяются прямо пропорционально росту объема производства.

По периодичности возникновения затраты подразделяются на:

1. текущие затраты- это расходы, имеющие частую периодичность возникновения (расход сырья и материалов и т. д.)

2. единовременные затраты - это затраты на подготовку и освоение выпуска новых видов продукции, запуск нового производства и другое.

По эффективности или степени целесообразности затраты подразделяются на:

1. производительные затраты - это затраты на производство продукции установленного качества при рациональной технологии и организации производства;

2. непроизводительные затратыявляются следствием недостатков в технологии и организации производства.

По участию в процессе производства затраты подразделяются на:

1. производственные;

2. коммерческие.

С точки зрения отдельного предприятия затраты подразделяются на:

1. индивидуальные затратыпредставляют собой затраты конкретного хозяйствующего субъекта;

2. общественные -затраты на производство определенного объема какой-то продукции с точки зрения всей национальной экономики [12, с. 34].

Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками с целью их минимизации.

Структура затрат позволяет сделать вывод о том, к какому типу производства относится предприятие (материале-, энерго-, топливо-, фондо-, трудоемкое и т. д.), а также определить основные направления снижения издержек производства.

Под структурой себестоимости продукциипонимается соотношение затрат по элементам или статьям либо их доля в полной себестоимости. Она находится в движении, и на нее влияет множество факторов: специфика предприятия, ускорение научно-технического прогресса, географическое местонахождение предприятия, инфляция и изменение процентной ставки банковского кредита и другое.

Структура затрат позволяет выявлять основные резервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется [13, с. 184].

Управленческий учет как основа планирования затрат

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально - развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом [4 с. 205].

Управленческий учет - это система:

· планирования расходных и доходных показателей;

· привлечения финансовых средств;

· распределения поступивших средств в соответствии с планом;

· учета фактически осуществленных расходов и соотнесения их с плановыми показателями;

· формирования внутренней и внешней отчетности о полученных и израсходованных средствах;

· контрольных мероприятий за всеми этими процессами.

На основании вышеизложенного можно вывести следующее определение:

Управленческий учет - это система планирования, финансирования, расходования и контроля за этими процессами с помощью инструментов учета и отчетности.

Главной целью управленческого учета является обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

· планирование;

· определение затрат и контроль;

· принятие решений.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений.

Объектами управленческого учета являются:

· издержки предприятия и его отдельных структурных подразделений – центров ответственности;

· результаты хозяйственной деятельности всего предприятия и центров ответственности;

· внутреннее ценообразование;

· бюджетирование и внутренняя отчетность [2, с. 54].

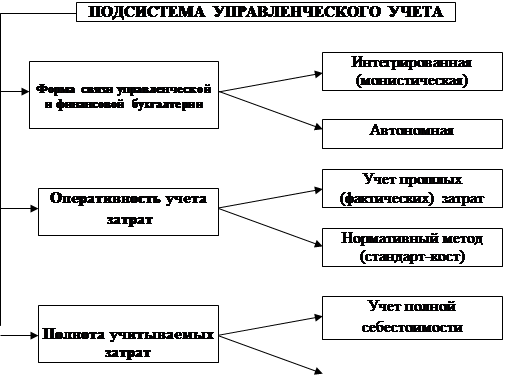

На рисунке 1 представлены различные сочетания экономических, юридических, организационных и технико-технологических факторов, которые определяют разнообразие форм организации управленческого учета [5, с. 304]

| |||||

| |||||

| |||||

|

Рисунок 1 - Организация управленческого учета

Методы, используемые в управленческом учете, разнообразны:

· некоторые элементы метода бухгалтерского учета (финансового учета) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

· приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

· математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)

Цели управленческого учета:

· оказание информационной помощи управляющим в принятии оперативных управленческих решений;

· контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

· обеспечение базы для ценообразования;

· выбор наиболее эффективных путей развития предприятия [7, с. 89].

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов.

В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью [15, с. 364].

Для выделения себестоимости всей товарной продукции предприятия разрабатывается смета затрат на производство. Она определяет общий объем затрат на выпуск всей продукции по экономическим элементам затрат. В смету затрат на производство включаются все затраты как основного, так и вспомогательных производств, необходимые для выпуска и реализации промышленной продукции, а также выполнения работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства, жилищно - коммунального хозяйства, ремонта и другие), так и для других организаций, включая затраты на осуществление работ, не входящих в состав валовой и товарной продукции предприятия. Смета затрат рассчитывается без внутризаводского оборота как сумма затрат всех цехов предприятия минус стоимость полуфабрикатов своего производства, работ промышленного характера и продукции вспомогательных цехов, потребляемых внутри предприятия [15, с. 365].

Данные о затратах на производство по экономическим элементам определяются в расчетах к бизнес-планам фирм.

Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций.

Различают следующие виды калькуляций: плановые, проектно-сметные, отчетные.

Плановая калькуляция представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы продукции. Она составляется на все виды изделий производственной программы на основе прогрессивных норм затрат труда и средств производства. Она используется в практике управления производством в качестве своеобразного эталона, сравнение с которым позволяет выявить пути снижения издержек на производство продукции и резервы увеличения прибыли за счет снижения себестоимости продукции каждого вида.

Проектно-сметная калькуляция разрабатывается на вновь осваиваемые виды продукции или продукцию, не предусмотренную планом.

Отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат. Помимо целей сравнения с плановыми данными является важным инструментом финансового контроля за рациональным использованием в производстве различных видов ресурсов.

Конкретная номенклатура статей затрат разрабатывается с учетом отраслевых особенностей производства и применяемых методов организации бухгалтерского учета издержек производства и обращения.

В качестве калькуляционной обычно принимается единица, установленная для данной продукции в стандарте или технических условиях и служащая для измерения количества продукции в натуральном выражении.

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования. Одним из них является нормативный. Благодаря своему универсальному характеру нормативный метод рекомендован к внедрению во всех отраслях народного хозяйства. Он основан на использовании прогрессивных норм расхода на единицу продукции (нормы расхода материалов и заработной платы). Его преимущество состоит в том, что он не только прост в использовании, но и позволяет рационально расходовать материальные, трудовые и финансовые ресурсы [6, с. 263].

Важным элементом управления затратами является планирование. Планирование себестоимости осуществляется с целью определения размеров и изыскание возможностей ее снижения. Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывается на несколько лет. При текущем планировании (на год) уточняются перспективные планы на основе данных плановых смет и калькуляций затрат на производство. При выпуске предприятием одного вида продукции стоимость единицы является показателем, характеризующим уровень и динамику затрат на ее производство и реализацию. Промышленные предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на один рубль товарной продукции.

Расчеты плановой себестоимости продукции используются при планировании прибыли, определении мероприятий технического прогресса, а также при установлении цен.

При планировании себестоимости продукции предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство. Поэтому составлению плана по себестоимости должен предшествовать анализ фактической себестоимости за отчетный период с целью выявления резервов уменьшения затрат [6, с. 264].

Последовательность составления плана по себестоимости следующая:

· составляется расчет снижения затрат на производство за счет влияния технико-экономических факторов;

· определяется сумма затрат на обслуживание производства и управление;

· составляются плановые калькуляции себестоимости отдельных видов продукции основного производства;

· определяется себестоимость товарной и реализуемой продукции;

· составляется смета затрат на производство.

Экономически обоснованное планирование себестоимости должно опираться на систему прогрессивных технико-экономических норм и нормативов материальных, трудовых и денежных затрат. Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации.

Экономический анализ, как элемента управления затратами находится в тесной взаимосвязи с остальными его составляющими. Он строится на информации учета, отчетности, планов, прогнозов. Главная цель анализа – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров.

В задачи анализа затрат на производство и реализацию продукции входит:

· оценка динамики и выполнения плана по важнейшим показателям себестоимости;

· определение факторов, повлиявших на динамику показателей и выполнение плана по ним, а также сумм и причин отклонения фактических затрат от плановых;

· оперативное воздействие на формирование показателей себестоимости;

· выявление и мобилизация резервов дальнейшего снижения себестоимости продукции [14, с. 102].

Методы учета затрат

Определение затрат представляет собой процесс, начинающийся со сбора всей информации по затратам, возникающим при покупке, производстве и реализации продукции или услуг. Собрав необходимые данные о расходах, необходимо проанализировать общую величину затрат и определить методы, позволяющие достаточно точно рассчитать себестоимость каждого вида продукции.

Применение конкретных приемов и способов, составляющих тот или иной метод учета затрат, определяется учетной политикой каждой организации, формирование которой непосредственно зависит от особенностей хозяйственной деятельности.

Учет затрат на производство в традиционной учетной практике представляет собой часть общей системы бухгалтерского учета. При этом бухгалтерский и производственный учет взаимосвязаны между собой, поскольку имеют единые процедуры документального оформления хозяйственных операций и их стоимостной оценки. В этом случае учет приобретает управленческую ориентацию [12, с. 264].

Преобразуя данные производственного учета в управленческую информационную базу, дополняя оперативными сведениями и внутренней отчетностью материально - ответственных лиц, происходит формирование единой интегрированной информационной системы, позволяющей обеспечить эффективное управление затратами и результатами.

Для рациональной организации учета затрат является важным определение объектов учета затрат, способов учета затрат, объектов калькулирования, калькуляционных единиц и приемов калькулирования себестоимости продукции.

Объекты учета затрат на производство - это реально возникающие затраты производства, сгруппированные по различным признакам, необходимым для получения информации в целях контроля и управления.

Объектом калькулирования себестоимости является продукт производства в разной степени готовности.

Распределение издержек преследует цель адекватного описания себестоимости готовой продукции и реализованной продукции. Выбор наиболее оптимального варианта распределения издержек должен осуществляться с учетом ограничений, накладываемых производственными процессами, требованиями законодательства, информационной системой и другими факторами.

Для отражения затрат в зависимости от выбора того или иного объекта учета могут использоваться следующие основные методы: простой, позаказный, попередельный, попроцессный, котловой и система нормативного учета [12, с. 265].

Простой способ учета затрат применяется прежде всего в простых (однопередельных) производствах, отличительными особенностями которых является отсутствие незавершенного производства и полуфабрикатов, небольшая однородная номенклатура продукции, получаемой в результате краткого единовременного технологического процесса. При этом способе затраты относятся прямо на себестоимость отдельных видов продукции (услуг).

Позаказный способ учета применяется в производстве, где продукция носит характер отдельных заказов. По заказу локализуют и группируют прямые затраты на производство, заказы выступают признаками аналитических счетов по учету затрат, между которыми периодически распределяются косвенные расходы. На аналитических счетах последовательно собираются все затраты по данному заказу. До завершения заказа затраты на него представляют собой незавершенное производство, а после его завершения независимо от длительности его выполнения - себестоимость готового продукта.

Попередельный способ учета затрат используется при производстве массовой продукции, получаемой путем последовательной переработки сырья и материалов в полуфабрикаты, а из них - в готовый продукт. При этом способе прямые затраты обычно учитываются по переделам, а внутри их - по видам производимой продукции (там, где это возможно). Расходы, связанные с работой оборудования, также учитываются по переделам (цехам), а затем распределяются внутри каждого передела по видам изделий. Общепроизводственные и управленческие расходы распределяются в аналогичном порядке между переделами и видами продукции (изделий).

Как правило, оперативный учет осуществляется только в количественном выражении. Соответствие данных бухгалтерского и оперативного учета обычно определяется только на основе инвентаризации всех материальных ценностей, находящихся в производстве, т.е. инвентаризации незавершенного производства [12, с. 266].

Попроцессный способ учета позволяет определить себестоимость продукции, приходящуюся на одну или несколько технологических стадий (процессов), в которых не образуются полуфабрикаты, используется в организациях с массовым производством. Суть попроцессного способа состоит в том, что затраты следуют за продуктом по технологической цепочке, т.е. по завершении любой операции накапливаются затраты, объем которых можно соотнести с их средним стандартным или нормативным размером. Распределение затрат между выпуском и незавершенным производством, а также между несколькими видами продукции производится на любой стадии производственного процесса.

В отдельных организациях в целях уменьшения трудоемкости учетных работ может применяться обезличенный (котловой) способ учета затрат. При этом способе характерно ведение учета в целом по организации, цеху или экономически обоснованным установленным группам продукции.

Система нормативного учета предполагает учет фактических затрат с последующим определением отклонений от установленных норм, выявление причин отклонений и их регулирования.

Вариант организации нормативного учета предполагает изменения форм первичных учетных документов, в которых должны быть отдельные позиции отклонения от норм, составление сводного учета затрат на производство по нормам и отклонениям, определение неучтенных отклонений и калькулирование продукции.

Как правило, система нормативного учета выделяется отдельно, так как позаказный, попередельный, попроцессный и другие названные методы могут быть нормативными [12, с. 267].