2020-01-14

2020-01-14 586

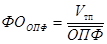

586Для анализа эффективности использования ОФ применяют как обобщающие, так и частные показатели.

К обобщающим показателям, характеризующим эффективность использования ОФ относят фондоотдачу (фондоемкость).

где ОПФ – средняя стоимость основных производственных фондов за период.

При расчете показателей фондоотдачи можно также использовать значения объема выпуска валовой продукции, чистой продукции и т.д.

Частные показатели применяющиеся для характеристики использования отдельных видов машин, оборудования, производственной площади.

В производственном анализе изучают динамику показателей и выполнение плана по их уровню. Далее изучают факторы, повлиявшие на изменение их величины.

В частности существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

где Ч – среднесписочная численность рабочих.

Таким образом, для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда превышали темпы фондовооруженности.

Таблица 3

Исходная информация для анализа фондоотдачи

| Показатель | План | Факт | Отклонение от плана | Процент выполнения плана |

| 1. Объем выпуска валовой продукции (Vвп) в сопоставимых ценах, тыс. руб. | 259361 | 246829 | -12532 | 95,17 |

| 2. Среднегодовая стоимость (без переоценки), тыс. руб., в т.ч.: | ||||

| 2.1. основных производственных фондов (ОПФ) | 129431 | 127542 | -1889 | 98,54 |

| 2.2. активной части (ОПФа) | 54011,6 | 53127,5 | -884,1 | 98,36 |

| 2.3. единицы оборудования (Ц) | 613,7681818 | 617,7616279 | 3,993446089 | 100,65 |

| 3. Удельный вес активной части фондов (УДа) (2.2./2) | 0,417300338 | 0,416549058 | -0,000751279 | 99,82 |

| 4. Фондоотдача на 1 руб. ППОФ, руб. | ||||

| 4.1. основных производственных фондов (ФОопф.) (1/2.1) | 2,003855336 | 1,935276223 | -0,068579113 | 96,58 |

| 4.2. активной части (ФОа.) (1/2.2) | 4,801949951 | 4,645974307 | -0,155975644 | 96,75 |

| 5. Среднегодовое количество технологического оборудования (К), ед. | 88 | 86 | -2 | 97,73 |

| 6. Отработано за год всем оборудованием машино-дней (Д) | 19014 | 18164 | -850 | 95,52 |

| 7. Отработано за год всем оборудованием (Т), машино-час. | 361114,18 | 338246,1 | -22868,08 | 93,67 |

| 8. Отработано за год единицей оборудования: | ||||

| 8.1. часов (Тед) (7/5) | 4103,570227 | 3933,094186 | -170,4760412 | 95,85 |

| 8.2. дней (Дед) (6/5) | 216,0679128 | 211,204503 | -4,863409804 | 97,75 |

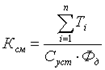

| 9. Коэффициент сменности работы оборудования (Ксм.) | 2,5289 | 2,4896 | -0,0393 | 98,45 |

| 10. Средняя продолжительность смены (П), ч. (8.1/(8.2*9)) | 7,51 | 7,48 | -0,03 | 99,6 |

| 11.Выработка продукции за 1 машино-час (среднечасовая выработка) (Wчас), руб. | 718,2243577 | 729,731991 | 11,50763326 | 101,6 |

Примечание: К сменности рассчитывается следующим образом:

где ∑ Ti— суммарная расчетная плановая или фактическая машиноемкость продукции за период, машино-ч; Суст — количество единиц установленного оборудования (в цехе, на участке, в группе взаимозаменяемого оборудования): Фд —действительный (расчетный) односменный фонд времени единицы работы оборудования за период, машино-ч.

Для расчета влияния ближайших факторов, связанных с использованием основных фондов на выпуск продукции воспользуемся следующей факторной моделью:

Объект анализа: DVВП= VВП (факт) -VВП (факт)=246829-259361=-12532 тыс.руб.

DVВП(DОПФ)=(ОПФф-ОПФпл)*ФО пл = (127542-129431)*2,003855336=- 3785 тыс. руб.

DVВП(DФОопф)= (ФОф–ФОпл)* ОПФф =(1,9352762-2,0038553)*127542= -8747 тыс. руб.

|

ИТОГО: =- 3785 тыс. руб - 8747 тыс. руб. = -12532 тыс. руб.

Данные таблицы позволяют сделать вывод о том, что на снижение объема выпуска продукции повлиял как снижение стоимости производственных фондов, так и уменьшение их фондоотдачи. Особое внимание следует уделить снижению фондоотдачи: уровень общей фондоотдачи и фондоотдачи активной части основных фондов в отчетном периоде составили соответственно 96,58% и 96,75% от их плановых величин.

Учитывая тот факт, что эффективность использования основных фондов характеризуется показателем фондоотдачи, для более детального анализа уровня фондоотдачи необходимо определить влияние факторов использования производственного оборудования, которые можно сгруппировать следующим образом:

Рис. Группировка факторов работы оборудования, влияющих на уровень фондоотдачи и выпуск продукции

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей их сумме; изменение фондоотдачи активной части фондов:

=

=

=ФОакт.части * Удельный вес акт. части ППОФ

Расчет влияния факторов изменения общей фондоотдачи осуществляем способом абсолютных разниц:

Объект анализа:DФО=ФОфакт.-ФОплан.=1,93528-2,00386=-0,06858 руб.

DФО(DУДа.)=(УДа.факт.-УДа.план.)*ФОа.план.=(0,41655-0,4173)*4,8019=-0,00361 руб.

В результате увеличения удельного веса активной части основных фондов на 0,0007 общая фондоотдача снизилась на 0,00361 руб.

DФО(DФОа.)=(ФОа.факт.-ФОа.план.)*УДа.факт.=(4,64597-4,80195)*0,416549=-0,06497 руб.

За счет уменьшения фондоотдачи активной части основных фондов на 0,15598 руб. уровень общей фондоотдачи сократился на 0,06497 руб.

За счет уменьшения фондоотдачи активной части основных фондов на 0,15598 руб. уровень общей фондоотдачи сократился на 0,06497 руб.

ИТОГО: -0,00361 руб. - 0,06497 руб.=-0,06858 руб.

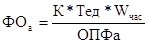

Фондоотдача активной части основных фондов является сложным фактором, поскольку она непосредственно зависит от структуры технологического оборудования, времени его работы и среднечасовой выработки.

Для анализа целесообразно использовать следующую факторную модель:

где К- среднегодовое количество технологического оборудования, ед; Тед. -время отработанное за год единицей оборудования, ч.; Wчас – среднечасовая выработка единицы оборудования, руб.; ОПФа. – среднегодовая стоимость активной части основных производственных фондов, тыс.руб.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм.) и средней продолжительности смены (П).

|

Среднегодовую стоимость технологического оборудования можно также представить как произведение количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц), после чего конечная факторная модель будет иметь вид:

Для расчета влияния факторов на прирост фондоотдачи оборудования используем способ цепных подстановок:

|

Для определения первого условного показателя фондоотдачи надо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

|

DФОа(DЦ)=ФОа.усл.1-ФОа.пл.=4,825746-4,80195=0,0237964 руб.

В результате изменения структуры оборудования уровень фондоотдачи увеличился на 0,0237964 руб.

Далее необходимо установить, какой была бы фондоотдача при фактической

|

структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

DФОа(DД.)=ФОа.усл.2-ФОа.усл.1=4,663521-4,825746=-0,162225 руб.

Снижение фондоотдачи на 0,162225 руб. является результатом сверхплановых целодневных простоев оборудования (в среднем 4,86 дня одной единицей оборудования).

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

|

DФОа(DКсм.)=ФОа.усл.3-ФОа.усл.2.=4,591049-4,663521=-0,0724728 руб.

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,0724728 руб.

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

DФОа(DПф.)=ФОа.усл.4-ФОа.усл.3.=4,572709-4,591049=-0,0183397 руб.

В связи с тем, что фактическая продолжительность смены ниже плановой на 0,03 ч, фондоотдача уменьшилась - на 0,0183399 руб.

|

При фактической выработке оборудования фондоотдача составит:

DФОа(DWчас)=ФОа.факт-ФОа.усл.4.=4,64597-4,572709=0,073265 руб.

В связи с тем, что фактическая часовая выработка возросла на 11,5 руб., фондоотдача увеличилась - на 0,073261 руб.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

DФОопф.=DФОа.*УДа.(факт)

Изменение фондоотдачи ОПФ за счет:

1. структуры оборудования DФОопф.=DФОа.(DД)*УДа.(факт)

0,0237964*0,416549= 0,00991236 руб.

2. целодневных простоев DФОопф.=DФОа.(DД)*УДа.(факт)

-0,16225*0,416549= -0,067574662 руб.

3. коэффициента сменности DФОопф.=DФОа.(DКсм)*УДа.(факт)

-0,07247*0,416549= -0,030187306 руб.

4. внутрисменных простоев DФОопф.=DФОа.(DП)*УДа.(факт)

-0,0183397*0,416529= -0,007639017 руб.

5. среднечасовой выработки DФОопф.=DФОа.(DWчас)*УДа.(факт)

0,073265*0,416529= 0,030516997 руб.

Итого: -0,15598 руб. –0,06497 руб.

Итого: -0,15598 руб. –0,06497 руб.

|

Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать, как изменился объем производства продукции в связи с заменой оборудования, его модернизацией, либо изменением условий организации труда. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где Ti- время работы i-го оборудования с момента ввода до конца отчетного периода (тыс. машино-часов); СВн., СВс. - соответственно выработка продукции за один машино-час после замены и до замены i-го оборудования. (руб.)

По анализируемому предприятию в рамках технического перевооружения производства текущем году были произведены следующие мероприятия:

Замена морально и физически изношенных дозирующих устройств, дооснащение технологического процесса современными дозирующими устройствами и насосными установками, позволившая стабилизировать качество порошка, освоить выпуск порошков с новыми потребительскими свойствами (Тi=2,8; Свн.=925 Свс=786)

Внедрение небашенного способа производства порошков с приобретением установки фирмы «Баллестра». (Тi=1,5; Свн.=1086 Свс=731)

Реконструкция существующего производства синтетических моющих средств с заменой распылительно-сушильной башни. (Тi=3,9; Свн.=842 Свс=624)

Реконструкция существующей линии по производству мыла туалетного с заменой отдельных узлов и агрегатов. (Тi=1,87; Свн.=1012 Свс=658)

Приобретение современной комплектной линии по производству мыла туалетного фирмы «Маццони» производительностью 2 тонны / час. (Тi=1,86; Свн.=524 Свс=412)

Рост общей фондоотдачи в результате осуществления этих мероприятий составил:

DФОа.нов.=(2,8*925+1,5*1086+3,9*842+1,87*1012+1,86*524-2,8*786-1,5*731-

-3,9*624-1,87*658-1,86*412)/53127500=0,057612 руб.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства.

|

В текущем году к мероприятиям совершенствования организации и технологии производства можно отнести:

Внедрение современного способа расфасовки и упаковки порошков с приобретением комплектной расфасовочно-упаковочной лини фирмы АКМА. В результате чего была снижена доля ручного труда на упаковочных операциях, обеспечена сохранность продукции при погрузочно-разгрузочных операциях (Тi=1,12; Свн.=658 Свс=644)

Организация (на базе имеющихся линий по производству туалетного мыла) производства мыла хозяйственного твердого штампованного в обертке. (Тi=3,72; Свн.=593 Свс=556)

Внедрение технологии производства глицерина дистиллированного соответствующего требованиям мировых стандартов на базе имеющейся установки фирмы «Маццони». (Тi=3,43; Свн.=687 Свс=421)

DФОантп=(1,12*658+3,72*5,93+3,43*687-1,12*644-3,72*556-,43*421)/53127500=

=0,013653 руб.

При анализе влияния внедрения мероприятий НТП необходимо изучать не только рост объема продукции, но и стоимость производственного оборудования. Если учесть только рост объема продукции в результате внедрения мероприятий НТП, можно сделать неправильные выводы, так как зачастую новая техника (оборудование) значительно дороже заменяемой, и это удорожание может не компенсироваться соответствующим ростом ее производительности. Поэтому, в большинстве случаев, следует дополнительно изучать влияние на фондоотдачу изменения стоимости промышленно-производственных основных фондов, которая, например, уменьшается по снимаемому с эксплуатации оборудованию и увеличивается на сумму затрат, связанных с модернизацией основных фондов.

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определим сальдовым методом:

DФОа.соц.=DФОа - DФОа.нтп.- DФОа.нов.=0,073265-0,057612-0,013653=0,002 руб.

Таким образом, вклад социальных факторов в увеличение фондоотдачи активной части основных фондов оказался незначительным и составил 0,002 руб.

Влияние факторов третьего порядка на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ. Обобщим полученные результаты анализа в таблице 4.

Таблица 4