2020-01-14

2020-01-14 288

288Современная эволюция денег характеризуется демонетизацией золота, которая означает полную утрату золотом позиций товара-эквивалента, прекращение выполнения им всех денежных функций.

После Первой Мировой войны возникли золотослитковый и золотодевизный стандарты. Страны, обладавшие крупными запасами золота (Англия, Франция, Япония), ввели золотослитковый стандарт; страны, не имеющие значительных запасов золота (Германия, Австрия, Дания), ввели золотодевизный стандарт.

При золотослитковом стандарте уже не существовало свободной чеканки золотых монет, а размен бумажных денег на золото был ограничен стоимостью слитков.

При золотодевизном стандарте связь с золотом была еще более опосредованной; необходимо было предварительно накопить валюту стран с золотослитковым стандартом, а потом обменять ее на мировом рынке на золото.

Золотослитковый и золотодевизный стандарты являются системами без золотого обращения.

В 1944 г. был образован Международный Валютный Фонд, который установил стоимость тройской унции (31,1035 г. золота) в 35 американских долларов. Американский доллар и английский фунт стерлингов были закреплены в качестве резервных валют, поддерживающих официально объявленную стоимость золота. Если при золотом стандарте под обратимостью понималась возможность обмена национальных денежных единиц на золото, то в новых условиях обратимость стала пониматься как возможность обмена национальной валюты на доллары. И вплоть до настоящего времени конвертируемость валют обеспечивается главным образом через их размен на доллары США, хотя США и прекратили в 1971 г. размен доллара за золото даже для центральных банков.

Сегодня нигде стоимость товаров не измеряется в золоте; ни в одной стране мира оно не находится в сфере обращения в качестве средства обращения; золото перестало выполнять функцию накопления, поскольку ни в одной стране нет свободного обмена банкнот на него; золото не выполняет функции средства платежа и мировых денег, ибо расчеты в международных экономических отношениях осуществляются в национальных валютах – долларах, марках, иенах и т.д.

Процесс демонетизации – не единовременный, а постепенный и длительный во времени. Он сопровождается:

- изъятием золотых монет из обращения;

- отменой всех форм платежей в золоте на внутренних рынках;

- отрывом денег от золотой основы, что проявилось в росте цен, причем изменение товарных цен не соответствует изменению цены золота, которая формируется под влиянием спекулятивного спроса и превышает цену производства. По образному выражению П.Самуэльсона, «это настоящий рынок сумасшедших»;

- разрывом непосредственной связи между объемом золотых резервов банка и размером денежной эмиссии (выпуск денег в обращение);

- использованием резервных валют и международных валютных единиц (ЭКЮ), постепенно вытесняющих золото из международного оборота;

- появлением двойной цены: рыночной и официальной;

- отказом от размена бумажной денежной единицы на золото (в 1971 г. – крах последней формы золотого стандарта, выразившийся в отмене размена доллара на золото);

- отменой фиксированных золотых паритетов, т.е. ликвидацией официальной цены золота и узаконением системы свободно плавающих валют.

Для понимания современной эволюции денег следует различать понятия деньги и денежный товар. Последнее есть лишь отдельное проявление общего понятия «деньги». Различия между двумя этими понятиями проявляются в демонетизации, когда товар-деньги и денежные функции разделяются. Золото становится обычным товаром и выполняет обычные функции товара – удовлетворение общественной потребности в украшениях и возмещение затрат на их производство. Денежные же функции в их чистом, а не в позолоченном виде продолжают выполняться денежным товаром – кредитно-бумажными деньгами (или ценными бумагами).

Излишние затраты на средства обращения, которые осуществляют лишь смену форм стоимости и обуславливают замену денежных единиц в виде золота кредитно-бумажными деньгами, что повышает эффективность средств обращения и скорость обращения денег, не рациональны.

Вытеснение золота кредитными деньгами происходит путем использования кредитных карточек. Современные кредитные деньги – это долговые обязательства, которые в отличие от действительных денег не являются элементами национального богатства. В ХХ в. происходит постепенная утрата ими черт товара особого рода: они не срастаются с потребительской ценностью реального товара и, как правило, существуют в форме бухгалтерской записи (чековые депозиты, кредитные карточки, электронные переводы денежных средств и т.д.).

Первая кредитная карточка появилась в США в 1915 г. в виде долговой карточки. Она сочетает платежно-расчетную и кредитную функции и является своеобразным именным заменителем чека. Карточка сделана из пластика в виде прямоугольника размером 86*54 мм, выдается клиентам специальными компаниями и банками, на ней должна быть фамилия и подпись владельца. В момент приобретения товара вместо его оплаты наличными деньгами или выписки чека предъявителя подается кредитная карточка. Продавец вписывает в счет номер карточки и после подписи клиентом товар считается купленным. Счет посылается банку, который оплачивает его и записывает соответствующую суму на счет задолженности по карточке. Запись вносится раз в месяц, поэтому владелец иногда фактически пользуется беспроцентным кредитом 30 дней. В обращении функционируют различного вида кредитные карточки: возобновляемые (карточки имеют лимит, после погашения задолженности по лимиту она возобновляется) – это «Виза», «Экспресс» и др.; одномесячные – например «Америкен экспресс», «Дайнерс клаб»; в которых указан срок погашения задолженности – конец месяца; фирменные – «Америкен экспресс», «Трасткард», которые оплачивают различные служебные расходы; премиальные или «золотые» - «Алекс гоулд кард», «Гоулд Мастеркард», «Премьер кард Виза», эти карточки не имеют лимита, дают право на кредит по льготной ставке, обеспечивают солидную страховку от несчастных случаев и бронирование мест в отелях.

В середине 80-х годов во всем мире насчитывалось приблизительно 137 млн держателей карточек «Виза», а годовой оборот составил 107 млрд дол. К концу 80-х годов оборот удвоился. В России первые кредитные карточки были выпущены в 1993 г.

Следующим этапом процесса эволюции денег стал выпуск дебет-карточек, которые получили широкое распространение благодаря системе автоматической выдачи наличных. Эта система расчетов с помощью ЭВМ получила название «электронных денег». Большое распространение получает к 2000 г. в мире «старт-карточка», в которую вмонтирован микрокалькулятор, работающий на полупроводниках с интегральной схемой, имеет собственную память, по сути она представляет собой электронную чековую книжку.

Банковские карточки прошли эволюцию от фирменных к местным, региональным, затем общенациональным и теперь уже международным расчетам. Так, в 2000 г. рекламируется «еврокарточка», выпущенная ведущими банками Западной Европы. Широко известная система СВИФТ (в переводе с английского – «общество международных межбанковских телекоммуникаций») – это система электронной передачи информации по международным банковским расчетам через спутниковую связь.

На мировом рынке функцию мировых денег выполняет сегодня не золото, а валюта – денежная единица, используемая для измерения величины стоимости товара.

Понятие «валюта» применяется в трех значениях: денежная единица данной страны; денежные знаки иностранных государств, а также кредитные и платежные средства в международных расчетах, выраженные в иностранной денежной единице – денежная валюта; международная денежная расчетная единица и платежное средство (ЭКЮ). Важным условием функционирования мировых денег является разнокачественностть денежного товара, его конвертируемость.

Итак, если золото заменяется повсеместно бумажно-кредитными деньгами, то встает вопрос: каковы же природа и сущность современных денег?

В западной экономической литературе этот вопрос дискутируется уже второе столетие, точек зрения высказано великое множество, сходятся в большинстве случаев они в одном – отрицают товарную природу современных денег. Основное различие этих позиций в том, что одни экономисты определяют природу денег как ликвидность, а другие рассматривают сущность денег как декретные деньги.

Современную бумажно-кредитную денежную систему называют «фидуциарной» (в переводе с латинского – «сделка, основанная на доверии»).

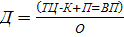

В условиях обращения золота, а также бумажных и кредитных денег при их свободном обмене на золото количество денег, необходимое для обращения, определяется следующей формулой:

,

,

где Д – количество денег, необходимое для обращения;

ТЦ – сумма цен обращающихся товаров;

К – сумма цен товаров, проданных в кредит;

П – наступившие платежи;

ВП – взаимопогашающиеся платежи;

О – число оборотов одноименных денежных единиц.

Излишне выпущенные в обращение деньги уходят в сокровища. При бумажно-денежном обращении денег следует выпускать в обращение столько, сколько они замещают золотых, иначе происходит переполнение каналов обращения бумажными деньгами, которые обесцениваются.

Большинство экономистов Запада пользуются математической формулой, предложенной американским экономистом И.Фишером (которая известна как «уравнение обмена»), показывающим зависимость уровня цен от денежной массы:

,

,

где M – денежная масса;

V – скорость обращения денег;

Р – уровень товарных цен;

Q – количество обращающихся товаров.

Контроль за денежной массой необходим в целях воздействия на цены, производство, занятость.

В соответствии с данной формулой объем денежной массы можно определить по формуле:

а уровень товарных цен определяется по формуле:

Формула И.Фишера позволяет в первом приближении объяснить феномен инфляции. Инфляция – это нарушение закона денежного обращения, проявляющееся в избытке денежной массы в обращении по сравнению с реальными потребностями в них оборота, или обесценивание денег, сопровождаемых ростом товарных цен.

И действительно, мировой опыт показывает, что прирост денежной массы обязательно вызывает через 2-3 месяца рост инфляции. Так, за 1988 – 1992 гг. среднегодовые темпы прироста денежной массы в США равнялась 5,41%, а среднегодовые темпы инфляции составляли 4,9%, во Франции соответственно 10,6 и 2,9%, в Японии – 5,6 и 2,2%. Быстрый экономический рост в Германии и Японии сказался на уменьшении темпов инфляции в этих странах. В России при значительном сокращении производства среднемесячные темпы прироста денег в 1993 г. в 17,3% вызвали инфляцию с темпом роста 20-25% в месяц.

С обесцениванием бумажных денег тесно связаны такие экономические явления, как девальвация и деноминация.

Девальвация означает понижение курса национальной валюты по отношению к золоту, серебру или какой-либо другой валюте. В большинстве случаев это сопровождается появлением большого числа нулей на купюрах.