2020-01-14

2020-01-14 569

569Бухгалтерская отчетность – система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Информация о финансовом положении организации формируется в бухгалтерском балансе. Баланс строится исходя из уравнения двойственности:

Активы = Капитал + Обязательства

Согласно Концепции бухгалтерского учета в рыночной экономике России активы – хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды – потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, если он может быть:

использован обособленно или в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенных для продажи;

обменен на другой актив;

использован для погашения обязательств;

распределен между собственниками организации.

Чтобы признать объект в качестве актива в балансе, требуется, чтобы он отвечал следующим критериям:

1) вероятно получение организацией экономических выгод от объекта;

2) стоимость объекта может быть измерена с достаточной степенью надежности.

В российском бухгалтерском учете активы организации подразделяются на внеоборотные и оборотные (рис. 2).

Рис. 2. Классификация активов организации

Концепция бухгалтерского учета в рыночной экономике России дает следующее определение обязательств.

Обязательство – существующая на отчетную дату задолженность организации, которая является следствием совершившихся проектов ее хозяйственной деятельности.

Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательств приводит к оттоку активов организации.

Формы погашения обязательств:

оплата денежными средствами;

передача других активов или услуг;

замена обязательства одного вида на другой;

преобразование обязательства в капитал;

снятие требования со стороны кредитора.

Концепцией бухгалтерского учета в рыночной экономике России установлены два критерия признания обязательств бухгалтерском балансе:

когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить экономические выгоды;

когда величина этого требования может быть измерена с достаточной степенью надежности.

Таким образом, под обязательством понимается кредиторская задолженность организации, то есть задолженность перед другими юридическими или физическими лицами и государством.

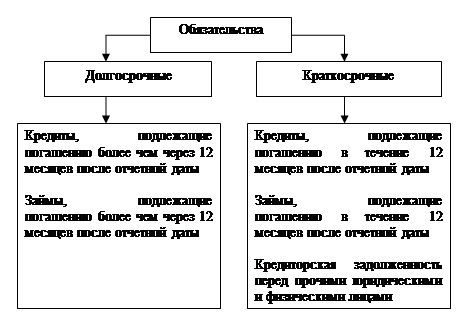

Обязательства в учете могут быть классифицированы по срокам погашения, экономическому содержанию, степени обеспечения и другим принципам. Основным признаком классификации обязательств является срок их погашения (рис.3).

Рис. 3. Классификация обязательств в зависимости от сроков погашения

Краткосрочные и долгосрочные обязательства подразделяются на срочные, просроченные и отсроченные.

Срочным обязательством считается задолженность, срок погашения которой не наступил.

Просроченным обязательством считается задолженность с истекшим сроком погашения.

Отсроченным обязательством считается задолженность, срок погашения которой продлен (пролонгирован) в установленном порядке.

По экономическому содержанию обязательства подразделяются на обязательства, возникшие за поставленную продукцию и оказанные услуги, полученные кредиты и займы, выданные векселя и выпущенные облигации, выполненную работу, обязательства по налогам и сборам, по авансам полученным, по выплате доходов и другим объектам возникновения обязательств.

По степени обеспечения различают обязательства, обеспеченные и необеспеченные залогом, поручительством, банковской гарантией и другими способами, предусмотренными законом или договором.

Капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

При определении финансового состояния организации капитал рассчитывается как разница между активами и обязательствами:

Капитал = Активы – Обязательства

В зависимости от источников образования капитал организации делится на авансированный и накопленный (рис.4).

Рис. 4. Схема формирования капитала организации

Авансированный капитал – это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Порядок образования авансированного капитала определяется организационно-правовой формой организации, правами и ответственностью ее собственников. Авансированный капитал может выступать в виде уставного капитала в хозяйственных обществах, складочного капитала в хозяйственных товариществах, неделимого фонда в производственных кооперативах, уставного фонда в государственных и муниципальных унитарных предприятиях.

Накопленный капитал образуется в процессе финансово-хозяйственной деятельности организации и состоит из добавочного капитала, резервного капитала и нераспределенной прибыли организации.