2020-01-14

2020-01-14 162

162Еще раз подчеркнем, что «цель процесса управления запасами заключается в построении такой системы их движения, при которой на предприятии находился бы оптимальный … запас, который бы пополнялся в оптимальные промежутки времени оптимальным количеством товара. <…> В нестабильных экономических условиях нужно обеспечить максимально возможную скорость оборачиваемости запасов, чтобы предприятия не несло инфляционных убытков».[21] Поэтому важнейшим элементом анализа запасов является оценка их оборачиваемости. «Основной показатель – время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление – отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (или иммобилизацией собственных оборотных средств)».[22]

Не смотря на то, что для финансового менеджера основными задачами являются минимизация объема запасов и увеличение скорости их оборачиваемости, на практике приходится иметь дело не только с необходимостью иметь довольно приличный текущий запас, но и создавать страховой и транспортный запасы.

«Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушения условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Страховой запас принимается, как правило, в размере 50% нормы оборотных средств в текущем запасе».[23]

Транспортный запас «создается на период разрыва между сроком грузооборота и документооборота. При поставках материалов на дальние расстояния срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения материалов в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах».[24]

Очевидно, что увеличение объема запасов повлечет увеличение затрат на его хранение. В отличие от затрат по хранению, затраты по размещению и выполнению заказов ведут себя иначе: чаще всего зависимость носит обратный характер – не нужно лишний раз пользоваться услугами транспортных организаций, получить скидку при закупке крупной партии и др.

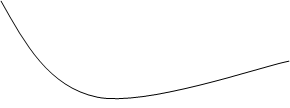

«Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу, поэтому можно найти…такую величину среднего запаса, которой соответствует минимальный уровень этих затрат:

Затраты

|  | ||

Общие затраты

Затраты по хранению

Затраты по хранению

Затраты по заказу

Уровень запасов

Уровень запасов

EOQ

Несложно вывести одно из возможных представлений модели управления запасами. Введем обозначения:

q – размер заказываемой партии запасов, ед.

D – годовая потребность в запасах, ед.;

F – затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.;

H – затраты по хранению единицы производственных запасов, руб.;

CC – затраты по хранению, руб.;

CO - затраты по размещению и выполнению заказа, руб.;

Ct – общие затраты, руб.

Допустим, предприятие придерживается следующей политики: по мере исчерпания запасов поступает очередная партия сырья и материалов размером в q единиц. В этих условиях средний размер запасов будет равен q/2, количество заказанных и полученных партий сырья и материалов за год составит D/q, а суммарные затраты по поддержанию запасов могут быть найдены по формуле»[25]

Ct = CC + CO = H х q/2 + F х D/q

Формула расчета размера оптимальной партии заказа:

EOQ = √ 2FD/H

Особому контролю и ревизии должны подвергаться «залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т.е. исключенных из активного хозяйственного оборота) оборотных средств. Эта практика является обыденной не только в России, но и в странах Запада.

При анализе недостач и потерь от порчи товарно-материальных ценностей, несписанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить условия хранения ценностей, обеспечение их сохранности по количеству и качеству, квалификацию материально ответственных лиц; запущен ли учет товарно-материальных ценностей, соблюдаются ли правила проведения инвентаризаций и выявления их результатов».[26]