2020-01-14

2020-01-14 215

215Цель регулирования денежных операций состоит в том, чтобы «инвестировать избыток денежных средств для получения прибыли и в то же время иметь соответствующую ликвидность: должен существовать достаточный запас денежных средств, ни малый и ни большой. Например, предприятия, имеющие много банковских счетов, могут накапливать чрезмерные денежные средства. Надлежащее прогнозирование запасов денежных средств имеет особенно важное значение в периоды спада деловой активности и требует определения: 1) - оптимального времени для взятия ссуды и выплаты долгового обязательства по ней и 2) - сумм, переходящих ежедневно со счета на счет. Ежедневная компьютеризированная обработка кассовой наличности и отчетов о сделках за наличный расчет позволяет иметь информацию о текущих наличных денежных средствах и предоставляет возможность лучше использовать капитал. Следует и оценивать затраты за банковские услуги, учитывая стоимость каждого счета.

Когда поступления денежных средств и денежные платежи согласованы и спрогнозированы, предприятие может иметь небольшие запасы денежных средств, но если необходима быстрая ликвидность, оно сделает инвестиции в рыночные ценные бумаги. Любые дополнительные денежные средства следует инвестировать в доходные ценные бумаги со сроком погашения, обеспечивающим необходимую ликвидность.

Благополучные в финансовом отношении предприятия, которые имеют возможность кредитоваться по выгодным ставкам даже на стесненных финансовых рынках, могут позволить себе более низкий уровень денежных средств, чем предприятия с высокой долей заемных средств или с которыми связан кредитный риск.

Как минимум предприятие должно располагать денежными средствами в размере, превышающем 1) - компенсационные остатки (депозиты, удерживаемые банком для компенсации оказываемых им услуг) или 2) - денежные остатки, накапливаемые из предосторожности (денежные средства на непредвиденный случай), плюс денежные средства для сделок наличными (деньги для оплаты циркулирующих чеков). Оно также должна иметь достаточные денежные средства для удовлетворения своих ежедневных потребностей.

Целый ряд факторов оказывает влияние на принятие решения о том, сколько денежных средств необходимо иметь в распоряжении, учитывая ликвидные активы предприятия, коммерческий риск, объем долговых обязательств и сроки их погашения, возможность получать кредиты в короткие сроки и на благоприятных условиях, а также норму прибыли, экономические условия и, кроме того, неожиданные проблемы, такие как неплатежеспособность покупателей».[35]

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. «Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.»[36]

Анализ движения денежных средств проводится по данным отчетного периода. «На первый взгляд, такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера, однако можно привести аргументы, в известной степени, оправдывающие его проведение, поскольку существуют парадоксальные ситуации, когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами. Такая ситуация вполне обыденна в экономике переходного периода. Теоретически отмеченного парадокса можно избежать, если на предприятии последовательно и строго следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Однако согласно нормативным документам этот метод является альтернативным к методу определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов и может применяться лишь в отдельных случаях. Если применяется метод начисления, который и является основным, то, как раз и возникает ситуация, когда денежный поток и поток ценностей и расчетов, генерирующий прибыль, не совпадают во времени. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью».[37]

«В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место на отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

• текущая (основная) деятельность — получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

• инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

• финансовая деятельность — получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

• прочие операции с денежными средствами — использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Логика анализа достаточно очевидна — необходимо выявить, по возможности, все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств, однако в мировой учетно-аналитической практике применяют, как правило:

- прямой метод: основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока денежных средств, т.е. исходным элементом является выручка;

- косвенный метод: основывается на идентификации и учете операций с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.[38]

4.2. Прогнозирование денежного потока [39].

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Процедуры методики прогнозирования выполняются в следующей последовательности:

ü прогнозирование денежных поступлений по подпериодам;

ü прогнозирование оттока денежных средств по подпериодам;

ü расчет чистого денежного потока (излишек/недостаток) по подпериодам;

ü определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

На первом этапе с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗн + ВР = ДЗк + ДП,

где ДЗн – дебиторская задолженность за товары и слуги на начало подпериода,

ВР – выручка от реализации за подпериод,

ДЗк - дебиторская задолженность за товары и слуги на конец подпериода,

ДП – денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементов является погашение кредиторской задолженности. К другим направлениям использования денежных средств относятся заработная плата, административные и другие постоянные и переменные расходы, капитальные вложения, выплаты налогов, процентов, дивидендов.

На третьем этапе путем сопоставления рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Наконец, подобные расчеты целесообразно выполнять в рамках имитационного моделирования, варьируя параметрами (темп инфляции, изменение цен на сырье, темп наращивания объемов производства и т.п.) Обычно расчеты производят машинным способом с помощью пакета типа Microsoft Excel.

4.3. Определение оптимального уровня денежных средств.

Денежные средства обладают абсолютной ликвидностью. Однако цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. «Перед финансовым менеджером стоит зада определить размер запаса денежных средств, исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам. Таким образом, компания должна поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т.е. активы, близкие к абсолютно ликвидным.

Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и их эквивалентов».[40]

В западной практике наибольшее распространение получили модель Баумоля (1952г.) и модель Миллера-Орра (1966 г.).

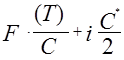

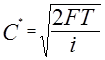

Модель, созданная Вильямом Баумолем, поможет определять оптимальную сумму денежных средств для компании в определенных условиях. Ее целью является минимизировать сумму постоянных затрат по сделкам или возможные расходы (упущенная выгода) по содержанию остатков денежных средств, которые не приносят дохода:  , где

, где

F — фиксированные затраты по сделке;

Т — общая сумма денежных средств, необходимых на данный период;

i — процентная ставка рыночных ценных бумаг;

С — остаток денежных средств;

С* — оптимальная сумма денежных средств.

Оптимальная сумма денежных средств определяется по формуле:

Существует также модель регулирования денежных операций, когда денежные выплаты являются неопределенными. Модель Миллера-Орра устанавливает верхний и нижний пределы для остатка денежных средств. Когда достигается верхний предел, производится перевод денежных средств в рыночные ценные бумаги; когда достигается нижний предел, переводят ценные бумаги в денежные средства, никаких сделок не происходит, пока остаток денежных средств находится в этих пределах.

Факторы, которые необходимо учитывать, используя модель Миллера-Орра: фиксированные расходы, связанные со сделкой с ценными бумагами (F), предполагаемыми равными как для покупки, так и для продажи; ежедневная ставка дохода по рыночным ценным бумагам (i); и изменяемость ежедневного чистого движения ликвидности ( ) — (

) — ( — сигма). Цель — удовлетворить потребности в денежных средствах по самой низкой стоимости. Главное допущение этой модели — неопределенность движения денежных средств. Контрольными пределами в формуле Миллера-Орра являются «d» в качестве верхнего предела и ноль в качестве нижнего предела. Когда остаток денежных средств достигает верхнего уровня, d минус z (оптимальный денежный остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится z. Когда денежный остаток равняется нулю, на z продаются ценные бумаги, и новый остаток денежных средств опять достигает величины z. Конечно, на практике минимальный денежный остаток устанавливается в размере суммы, большей, чем ноль, по причине задержек в прохождении платежных документов; превышение минимума в действительности играет роль буфера безопасности. Оптимальные кассовые остатки денежных средств рассчитываются:

— сигма). Цель — удовлетворить потребности в денежных средствах по самой низкой стоимости. Главное допущение этой модели — неопределенность движения денежных средств. Контрольными пределами в формуле Миллера-Орра являются «d» в качестве верхнего предела и ноль в качестве нижнего предела. Когда остаток денежных средств достигает верхнего уровня, d минус z (оптимальный денежный остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится z. Когда денежный остаток равняется нулю, на z продаются ценные бумаги, и новый остаток денежных средств опять достигает величины z. Конечно, на практике минимальный денежный остаток устанавливается в размере суммы, большей, чем ноль, по причине задержек в прохождении платежных документов; превышение минимума в действительности играет роль буфера безопасности. Оптимальные кассовые остатки денежных средств рассчитываются:

Оптимальное значение d определяется как 3z. Средний остаток денежных средств приближенно рассчитывается как (z+d)/3. Непосредственное внедрение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п.