2020-01-14

2020-01-14 140

140

Проведем анализ основных технико-экономических показателей предприятия.

Предприятие изготавливает кухни и мебель, поэтому измерять будем в штуках. Время работы производства, круглосуточно, но с перерывом на обед и пересменкой оно составит 20 часов в сутки. Одна кухня изготавливается примерно 10 часов, значит, за сутки можно произвести 2 кухни. Количество рабочих дней – 350. Теперь определим общую годовую производственную мощность: 2*350=700

Фактически в 2008 году было изготовлено 500 шт, а в 2009 – 250 шт.

Мы можем рассчитать коэффициент использования мощности путем деления фактического объема выпуска продукции на среднегодовую производственную мощность

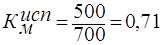

2008г

Данный показатель говорит том, что оборудование используется на 71%, это положительный факт в финансово-хозяйственной деятельности предприятия.

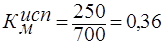

2009г

В 2009году оборудование использовалось на 36%, это связано с тем, что в период кризиса количество заказов значительно уменьшилось.

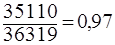

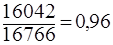

Товар изготавливается под заказ, поэтому товарная и реализованная продукции равны, они составляют в 2008г 36319тыс.р., а в 2009г- 16766тыс.р. Полная себестоимость реализованной продукции в 2008г составила 35110тыс.р., а в 2009г -16042тыс.р. Исходя из этого, рассчитаем прибыль от реализации

2008г2009г

36319-35110=1209 тыс.руб 16766-16042=724тыс.руб

Зная сумму реализованной продукции и ее себестоимость мы можем рассчитать затраты на рубль реализованной продукции

2008г 2009г

коп.

коп.  коп.

коп.

Мы видим что на рубль реализованной продукции приходится 97 копеек затрат в 2008г и 96 копеек в 2009г.

Численность работающих на предприятии в 2008г составила 126 человек. Рассчитаем реализованную продукцию на одного работающего, в тыс.р.

2008г

тыс.руб

тыс.руб

Мы видим что в месяц оклад одного человека составил около 24000р. (288,2/12). В 2009г численность работающих снизилась до 97 человек.

2009г

тыс.руб

тыс.руб

Оклад одного человека составил 15000р. в месяц(172,8/12).

Рассчитаем рентабельность продаж путем деления чистой прибыли на реализованную продукцию, в %.

2008г2009г

Теперь сведем все показатели в таблицу 2.1

Таблица 2.1.

Сводная таблица основных технико-экономических показателей.

| № | Показатели | 2008 год | 2009 год | 2009 год в % к 2008 году |

| 1 | Производственная мощность, шт | 700 | 700 | 100 |

| 2 | Выпуск продукции в натуральном выражении, шт | 500 | 250 | 50 |

| 3 | Коэффициент использования производственной мощности | 0,71 | 0,36 | 50 |

| 4 | Товарная продукция, тыс.руб. | 36319 | 16766 | 46,1 |

| 5 | Реализованная продукция, тыс.руб. | 36319 | 16766 | 46,1 |

| 6 | Численность работающих, чел. | 126 | 97 | 76,9 |

| 7 | Реализованная продукция на одного работающего, тыс.руб. | 288,2 | 172,8 | 59,9 |

| 8 | Среднемесячная оплата труда, руб. | 24000 | 15000 | 62,5 |

| 9 | Полная себестоимость реализованной продукции, тыс.руб. | 35110 | 16042 | 45,7 |

| 10 | Затраты на рубль реализованной продукции, руб. | 0,97 | 0,96 | 98,9 |

| 11 | Прибыль (убыток) от реализации продукции, тыс.руб. | 1209 | 724 | 59,9 |

| 12 | Прибыль (убыток) до налогообложения, тыс.руб. | 1209 | 724 | 59,9 |

| 13 | Рентабельность продаж, % | 3 | 3 | - |

Из таблицы видно, что производственная мощность в 2009 году осталась без изменений. Выпуск продукции уменьшился по отношению к 2008 на 50%, соответственно коэффициент использования производственной мощности так же стал на 50% меньше. Это свидетельствует об уменьшении выручки, снижение производственных мощностей, т.е. об ухудшении финансово-хозяйственной деятельности.

Выпуск товарной продукции снизился, т.к. на предприятии товары выпускаются под заказ, а количество заказов уменьшилось, в 2009 году товарная (реализованная продукция) составили 46,1% от 2008 года.

Численность работающих уменьшилась на 23,1%. Реализованная продукция на одного работающего в 2009 составила 59,9% от 2008 года. Снижение численности приводит к снижению количества выпуска продукции, что является отрицательным фактором.

Среднемесячная оплата труда в 2009 году снизилась на 37,5%, что стало причиной снижения численности работающих.

Полная себестоимость реализованной продукции в 2009 составила 16042 тыс.руб, это 45,7% от показателя 2008 года.

На рубль реализованной продукции в 2009 приходится 96 копеек затрат, это на 1,1% меньше чем в 2008 году, но существенных изменений не произошло.

Прибыль от реализации продукции и прибыль до налогообложения равны, в 2009г они составляют 59,9% от 2008 года или 724 тыс.руб.

Рентабельность продаж в 2009г осталась такой же как в 2008г, это свидетельствует о том, что изменений в ценовой политике предприятия не было.