2020-01-14

2020-01-14 166

166Для оценки платежеспособности предприятия используются следующие показатели:

· коэффициент абсолютной ликвидности;

· коэффициент быстрой ликвидности;

· коэффициент текущей ликвидности;

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и их эквивалентов – краткосрочных финансовых вложений.

,

,

где  – денежные средства;

– денежные средства;

– краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;

– текущие обязательства предприятия.

– текущие обязательства предприятия.

Нормативным значением считается 0,2-0,25. 2008г

Показатель не соответствует нормативу и не может за короткий период времени погасить свои краткосрочные обязательства за счет имеющихся денежных средств и их эквивалентов.

2009г

Коэффициент абсолютной ликвидности показывает, что за счет собственных денежных средств предприятие не может погасить своих краткосрочных обязательств, а снижение данного коэффициента на 0,01 указывает на ухудшение ситуации.

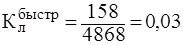

Коэффициент быстрой ликвидности показывает, в какой степени текущие обязательства могут быть удовлетворены за счет высоколиквидных активов.

где  – дебиторская задолженность на определенную дату за исключением сомнительной.

– дебиторская задолженность на определенную дату за исключением сомнительной.

По ликвидным стандартам значение  должно быть не менее 1; в Российской практике – нормативным считается 0,7-0,8.

должно быть не менее 1; в Российской практике – нормативным считается 0,7-0,8.

2008г

Данный показатель не соответствует нормативу, у предприятия отсутствуют высоколиквидные активы для погашения своих текущих обязательств

2009г

Коэффициент быстрой ликвидности так же не соответствует нормативу. В 2009 г. он снизился по сравнению с 2008 г. на 0,01 и составил 0,03, снижение данного коэффициента указывает на ухудшение ситуации. Мы не можем покрыть свои текущие обязательства за счет высоколиквидных активов.

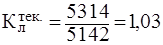

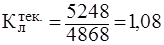

Коэффициент текущей ликвидности определяют как отношение оборотных активов к текущим обязательствам.

где - дебиторская задолженность за исключением сомнительной.

- запасы товарно-материальных ценностей за исключением неликвидных.

- запасы товарно-материальных ценностей за исключением неликвидных.

Принято считать, что этот коэффициент должен находиться в пределах от 1 до 2. Слишком малые его значения повышают риск неплатежеспособности, а слишком большие значения (при незначительных краткосрочных финансовых вложениях) говорят о том, что у предприятия имеются неработающие оборотные активы.

2008г

Коэффициент текущей ликвидности соответствует нормативу и показывает что в принципе оборотные активы предприятия покрывают его краткосрочные обязательства.

2009г

Коэффициент рассчитанный по величине оборотных активов, показывает, что оборотные активы предприятия покрывают его краткосрочные обязательства. Значение коэффициента выросло по сравнению с 2008 г. на 0,05.

Таблица 2.2

Анализ ликвидности и платежеспособности ООО «Мираж» за 2008 – 2009 гг.

| Показатели | 2008 год | 2009 год | Изменение в 2009 г. по сравнению с 2008г. |

| Коэффициент текущей ликвидности | 1,03 | 1,08 | 0,05 |

| Коэффициент быстрой ликвидности | 0,04 | 0,03 | -0,01 |

| Коэффициент абсолютной ликвидности | 0,04 | 0,03 | -0,01 |

Таким образом, предприятие не может быть признано полностью платежеспособным и для выполнения обязательств существует вполне объективная необходимость рассрочки во времени, для реализации оборотных средств. Денежные средства для покрытия краткосрочных обязательств находятся в закупленных предприятием материалах (сырье).

Финансовая устойчивость предприятия характеризуется группой показателей, отражающих структуру его капитала, способностью погасить свою долгосрочную задолженность и расплатиться по кредитам. Наиболее важными из них являются:

· коэффициент автономии (собственности);

· коэффициент заемного капитала;

· коэффициент финансовой зависимости (финансового левериджа);

Коэффициент автономии (собственности) показывает степень независимости предприятия от внешних источников финансирования, или другими словами, долю собственного капитала в активах.

,

,

где  – собственный капитал;

– собственный капитал;

– актив баланса.

– актив баланса.

Нормативное значение этого коэффициента 0,5

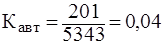

2008г

Показатель не соответствуют нормативу. Мы зависим от третьих лиц и собственный капитала ниже обязательств.

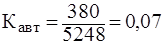

2009г

Коэффициент автономии (собственности) на 0,03 выше уровня 2008 г., это означает, что увеличилась доля собственных средств в источниках образования имущества предприятия и понижается доля заемных средств и степень зависимости предприятия от третьих лиц.

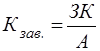

Коэффициент концентрации зависимости заемного капитала отражает долю заемного капитала в источниках финансирования.

,

,

где  - заемный капитал.

- заемный капитал.

Сумма коэффициентов автономии и зависимости всегда равна 1. Финансовое положение предприятия считается тем устойчивее, чем выше первый коэффициент и, соответственно, ниже второй.

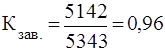

2008г

В нашем случае финансовое положение предприятия не устойчиво, т.к. коэффициент автономии намного ниже коэффициента зависимости. Это может привести к существенному ухудшению финансового положения. В результате возникает реальная угроза потери платежеспособности предприятия.

2009г

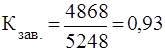

Коэффициент концентрации зависимости заемного капитала в 2009г составил 0,93, произошло снижение по сравнению с 2008 г. на 0,03, что показывает уменьшение заемного капитала и казалось бы улучшения ситуации, но высокий уровень данного коэффициента (более 0,5) говорит о зависимости предприятия от заемных средств.

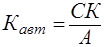

Коэффициент структуры капитала (финансового левериджа) считается одним из основных при характеристике финансовой устойчивости предприятия; он показывает, сколько заемных средств приходится на 1 рубль собственных.

,

,

Данный коэффициент не должен быть больше 1. Оптимальным считается его значение 0,67 (40%: 60%).

2008г

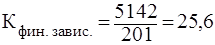

Данный коэффициент показывает что у нас высокая зависимость от внешних займов, на каждые 25,6 руб. собственного приходится 24,6 заемного, это может существенно ухудшить положение предприятия в случае замедления темпов реализации. Кроме того, могут возникнуть затруднения с получением новых кредитов.

2009г

,

,

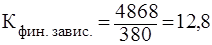

Коэффициент структуры капитала снизился по сравнению с 2008 г. на 12,77, это означает, что в каждом из 12,81 руб. вложенного в активы предприятия 11,81 руб. являются заемными, они выражены в основном в кредиторской задолженности предприятия поставщикам, т. е. в товарном кредите.

Таблица 2.3

Показатели финансовой устойчивости ООО «Мираж» за 2008–2009 гг.

| Показатели | 2008 год | 2009 год | Изменение в 2009 г. по сравнению с 2008 г. |

| Коэффициент автономии | 0,04 | 0,07 | 0,03 |

| Коэффициент концентрации зависимости заемного капитала | 0,96 | 0,93 | -0,03 |

| Коэффициент финансовой зависимости | 25,58 | 12,81 | -12,77 |

Рассмотрев выше указанные коэффициенты можно сделать следующий вывод: предприятие финансово не устойчиво т. к. все показатели указывают на зависимость фирмы от заемного капитала, при рассмотрении структуры заемного капитала, их основная часть выражена кредиторской задолженностью перед поставщиками, т. е. в товарном кредите.

Коэффициенты рентабельности (эффективности) характеризуют эффективность использования активов и вложенного капитала. В отличие от показателей ликвидности и финансовой устойчивости, предназначенных для анализа состояния предприятия на определенную дату, показатели рентабельности отражают результаты деятельности предприятия за определенный период времени (год, квартал).

Расчёт данных показателей по ООО «Мираж-4К» представлен в таблице 2.4.

Таблица 2.4

Показатели рентабельности продукции ООО «Мираж» за 2008–2009 гг.

| Показатели | 2008 год | 2009 год | Отклонения + /- 2009г от 2008г |

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). | 36319 | 16766 | -19553 |

| 2. Прибыль от реализации. | 1209 | 724 | -485 |

| 3. Балансовая прибыль. | 1209 | 724 | -485 |

| 4. Чистая прибыль. | 1209-290=919 | 724-145=579 | -340 |

| 1. Рентабельность всей реализованной продукции | (1209/36319)*100=3,3 | (724/16766)*100 =4,3 | 1 |

| 2. Общая рентабельность. | (1209/36319)*100=3,3 | (724/16766)*100 =4,3 | 1 |

| 3. Рентабельность продаж по чистой прибыли. | (1209-290)/36319*100 =2,5 | (724-145)/16766*100 =3,5 | 1 |

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 3,3 в 2008 до 4,3 в 2009 году, то есть увеличился на 1. Это говорит о том, что в 2009 году каждый рубль реализации приносил в среднем около 4 копеек балансовой прибыли.

Показатель рентабельности продаж по чистой прибыли также вырос в 2009 году с 2,5 на начало года до 3,5 на конец отчетного периода.

Таким образом, в 2009 году на 1 руб. реализованной продукции предприятие имело 3,5 копеек чистой прибыли.

Рентабельность всей реализованной продукции возросла за отчетный период на 1% и составила к концу 2009 года 4,3%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1 копейку больше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие. Минимальная наценка заложенная в реализованную продукцию вызвана высокой конкурентной средой, в регионе много фирм производящих мебель. При повышении наценки возможна потеря спроса и соответственно банкротство предприятия.

Наиболее часто используют следующие показатели рентабельности:

· рентабельность активов предприятия;

· рентабельность продаж;

· рентабельность собственного капитала.

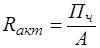

Рентабельность активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов и характеризует эффективность вложения средств в активы данного предприятия.

,

,

где  – чистая прибыль;

– чистая прибыль;

– совокупный объем активов (итог баланса - нетто).

– совокупный объем активов (итог баланса - нетто).

Этот показатель наиболее важен в оценке конкурентоспособности предприятия. Фактический уровень рентабельности активов предприятия сравнивается со среднеотраслевым показателем.

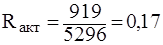

2008г

Данный коэффициент показывает что на каждый рубль активов приходилось 17 копеек балансовой прибыли.

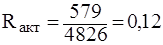

2009г

Показатель рентабельности активов снизился с 0,17 в 2008 до 0,12 в 2009 году, то есть уменьшился на 0,05. Это говорит о том, что в 2009 году каждый рубль активов приносил в среднем около 12 копеек балансовой прибыли, что не сильно изменилось по сравнению с прошлым годом.

Рентабельность продаж – это прибыль, деленная на объем реализованной продукции, рассчитывается как на основе валовой прибыли от реализации, так и чистой.

,

,

где  – выручка от реализации.

– выручка от реализации.

Данный показатель свидетельствует о величине прибыли (валовой или чистой), принесенной каждой денежной единицей реализованной продукции.

Динамика показателя рентабельности продукции отражает изменения в ценовой политике предприятия и его способность контролировать себестоимость продукции.

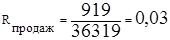

2008г

Этот коэффициент показывает, что на каждый рубль реализованной продукции приходится 3 копейки прибыли.

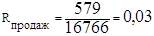

2009г

Показатель рентабельности продаж в 2009г по сравнению с 2008г не изменялся. Это говорит о том, что заложенная наценка на товар не изменялась. На каждый рубль реализованной продукции приходится 3 копейки прибыли.

Рентабельность собственного капитала определяется как отношение чистой прибыли к собственному капиталу

Позволяет определить эффективность капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

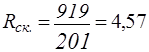

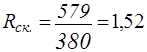

2008г

Данный показатель говорит о том, что на каждый рубль собственного капитала приходится 4,57 рубля балансовой прибыли.

2009г

Показатель рентабельности собственного капитала за отчетный период снизился с 4,57 в 2008 до 1,52 в 2009 году, то есть уменьшился на 3,05. Это говорит о том, что в 2009 году на каждый рубль собственного капитала приходится в среднем около 1,5 рубля балансовой прибыли.

Таблица 2.5

Коэффициенты рентабельности продукции ООО «Мираж» за 2008–2009 гг.

| Показатели | 2008год | 2009год | Изменение в 2009 г. по сравнению с 2008 г. |

| Рентабельность активов | 0,17 | 0,12 | -0,05 |

| Рентабельность продаж | 0,03 | 0,03 | - |

| Рентабельность собственного капитала | 4,57 | 1,52 | -3,05 |

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств ООО»Мираж-4К». Следовательно необходимо увеличивать экономическую рентабельность. Добиться этого предприятие может либо, сдерживая рост активов, либо увеличивая массу прибыли, путем снижения себестоимости продукции; либо стремится ускорить оборачиваемость оборотных средств, что также даст увеличение массы прибыли.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Оборачиваемость активов характеризует скорость их превращения в денежную форму и оказывает существенное влияние на платежеспособность фирмы.

Наиболее часто используются следующие показатели оборачиваемости:

· коэффициент оборачиваемости активов;

· коэффициент оборотных активов;

· коэффициент оборачиваемости кредиторской задолженности;

· коэффициент оборачиваемости производственных запасов;

· коэффициент оборачиваемости собственного капитала.

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся у него ресурсов, независимо от источников их привлечения, и определяется как отношение выручки от реализации к средней сумме актива баланса.

,

,

где  – выручка от реализации;

– выручка от реализации;

– средняя сумма актива баланса.

– средняя сумма актива баланса.

Этот коэффициент показывает сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

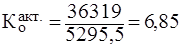

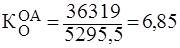

2008г

Данный коэффициент показывает что за год 6,85 раз совершается полный цикл производства, приносящий эффект в виде прибыли.

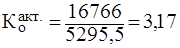

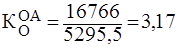

2009г

В 2009 году полный цикл производства, приносящий эффект виде прибыли совершается 3,17 раз, что меньше чем в 2008 на 3,68. Это означает что эффективность использования предприятием всех имеющихся у него ресурсов в 2009 году уменьшилась почти вдвое.

Коэффициент оборачиваемости оборотных активов (средств) характеризует количество оборотов, совершаемых оборотными активами (средствами) за один год (или другой отчетный период).

,

,

где  – среднегодовая (средняя) стоимость оборотных активов (средств).

– среднегодовая (средняя) стоимость оборотных активов (средств).

2008г

В связи с отсутствием внеоборотных активов у предприятия данный показатель не отличается от предыдущего коэффициента. За год совершается 6,85 оборотов.

2009г

Коэффициент оборачиваемости оборотных активов так же уменьшился почти вдвое и составил в 2009 году 3,17, то есть 3,17оборотов совершают оборотные активы за год.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько потребуется компании оборотов для оплаты выставленных ей счетов.

,

,

где  – себестоимость реализованной продукции на отчетный период.

– себестоимость реализованной продукции на отчетный период.

– средний остаток кредиторской задолженности за отчетный период.

– средний остаток кредиторской задолженности за отчетный период.

Ускорение оборачиваемости неблагоприятно сказывается на ликвидности предприятия.

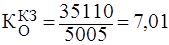

2008г

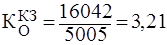

Данный коэффициент показывает, что понадобится 7,01 оборотов для оплаты выставленных компании счетов

2009г

Коэффициент оборачиваемости кредиторской задолженности уменьшился на 3,8 по сравнению с 2008 годом и составил 3,21 в 2009 году. Это характеризует ускорение оборачиваемости, т. е. компании потребуется 3,21 оборотов для оплаты выставленных ей счетов.

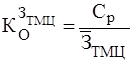

Коэффициент оборачиваемости производственных запасов определяется как отношение себестоимости реализованной продукции на отчетный период к среднему остатку запасов товарно-материальных ценностей. Данный показатель отражает скорость их реализации.

,

,

где  – средний остаток запасов товарно-материальных ценностей за отчетный период.

– средний остаток запасов товарно-материальных ценностей за отчетный период.

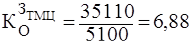

2008г

Длительность реализации производственных запасов составляет 6,88 дней.

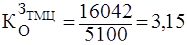

2009г

Коэффициент оборачиваемости производственных запасов в 2009 году составил 3,15, что меньше чем в 2008 на 3,73. Это показывает что скорость их реализации уменьшилась. Компании понадобится 3,15 дней что бы реализовать свои производственные запасы.

Коэффициент оборачиваемости собственного капитала отражает активность собственного капитала.

,

,

где  – средняя стоимость собственного капитала.

– средняя стоимость собственного капитала.

Если  слишком высок, то это означает, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники. Низкий показатель означает бездействие части собственных средств.

слишком высок, то это означает, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники. Низкий показатель означает бездействие части собственных средств.

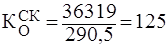

2008г

Этот коэффициент слишком высок, это означает, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники. Увеличение заемных средств снижает устойчивость фирмы и ведет к уменьшению доходов.

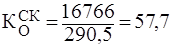

2009г

Коэффициент оборачиваемости собственного капитала в 2009 году составил 57,7, что меньше чем в 2008 на 67,3. Это показывает улучшение ситуации зависимости от кредиторов, хотя показатели этих двух лет свидетельствуют о том, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники.

Таблица 2.6

Показатели деловой активности ООО «Мираж» за 2008-2009 гг.

| Показатели | 2008год | 2009год | Изменение в 2009 г. по сравнению с 2008 г. |

| Коэффициент оборачиваемости активов | 6,85 | 3,17 | -3,68 |

| Коэффициент оборачиваемости оборотных активов (средств) | 6,85 | 3,17 | -3,68 |

| Коэффициент оборачиваемости кредиторской задолженности | 7,01 | 3,21 | -3,8 |

| Коэффициент оборачиваемости производственных запасов | 6,88 | 3,15 | -3,73 |

| Коэффициент оборачиваемости собственного капитала | 125 | 57,7 | -67,3 |

Все коэффициенты деловой активности снизились почти в 2 раза, что указывает на резкое снижение эффективности использования своих средств и ухудшении финансово-хозяйственной деятельности.

В целом в финансовом состоянии ООО «Мираж-4К» наблюдается отрицательная динамика, т.е. ухудшение соотношения и функционального размещения оборотных активов в составе имущества предприятия, что говорит о менее эффективном управлении оборотными активами исследуемого предприятия в 2009 г. по сравнению с предыдущим годом.