2020-01-14

2020-01-14 198

198

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, они занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможностей оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности.

Рост оборачиваемости капитала способствует экономии этого капитала (сокращению потребности в оборотном капитале); приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые пользуются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение – это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства продукции выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью.

Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Коэффициент оборачиваемости оборотных средств в оборотах (Ооб), исчисляется по формуле:

,

,

где  – средняя за период величина оборотных средств;

– средняя за период величина оборотных средств;

– выручка от реализации;

– выручка от реализации;

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами предприятия. Он показывает величину реализованной (или товарной) продукции, приходящуюся на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

– растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

– на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

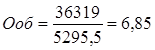

2008г

Данный коэффициент показывает, что полный кругооборот оборотными средствами предприятия совершается за год 6,85 раз.

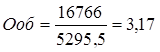

2009г

В 2009 году кругооборот оборотными средствами предприятия совершается 3,17 раз. Это говорит об уменьшении эффективности использования оборотных активов.

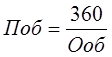

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств и числа дней в периоде к сумме реализации продукции за этот период:

,

,

где Ооб- оборачиваемость активов.

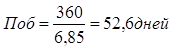

2008г

Время оборота оборотных активов составляет 52,6 дней.

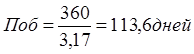

2009г

В 2009году длительность оборота увеличилась, что говорит об ухудшении использования оборотных средств.

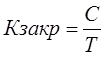

Коэффициент закрепления средств в обороте характеризуетсумму оборотных средств, авансируемых на один рубль выручки от продажи продукции, и является показателем, обратным коэффициенту оборачиваемости:

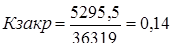

В 2008году на рубль реализуемой продукции приходилось 14 копеек оборотных средств.

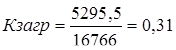

2009г

В 2009году приходилось 31 копеек на рубль реализуемой продукции.

Рентабельность оборотного капитала показывает, сколько прибыли за расчетный период времени предприятие получает на рубль своего оборотного капитала и определяется отношением чистой прибыли к средней величине оборотных средств.

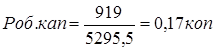

2008г

На рубль своего оборотного капитала предприятие получает 17 копеек прибыли.

2009г

Наиболее общий метод расчета потребности в оборотном капитале предприятия основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

2008г

Общая потребность в оборотном капитале в 2008году составляет 5084,7.

2009г

В 2009году потребность в оборотном капитале увеличился на 112,8 тыс.руб.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции предприятия определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

| Средний остаток оборотных средств за 2008г, тыс.руб | 5343 |

| Стоимость реализованной продукции в 2008г, тыс.руб | 36319 |

| Коэффициент закрепления оборотных средств | 0,14 |

Суммарная планируемая потребность в оборотном капитале, исходя из данных по объему реализуемой продукции на 2009 г. 16766 тыс.руб. будет равна: 0,14*16766 = 2347 тыс. руб.

С учетом уменьшения объема реализации в 2009г.на 54% требуется уменьшение оборотного капитала на 2996 тыс.руб. В 2009г. оборотные средства составили 5343 тыс. руб., что является излишком, на предприятии оборотных средств больше чем нужно на 127%.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии.

На стадии создания производственных запасов таковыми могут быть:

. внедрение экономически обоснованных норм запаса;

. приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

. широкое использование прямых длительных связей;

. расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

. комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

. ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

. развитие стандартизации, унификации, типизации;

. совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

. совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

. увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

. приближение потребителей продукции к ее изготовителям;

. совершенствование системы расчетов;

. увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов;

. тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем:

-снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства;

-стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

-экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда;

-экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции;

-существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Т.е. экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

На каждом предприятии имеются резервы экономии материальных ресурсов.

Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов.

При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия.

В торговых предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

-совершенствовать товародвижение и нормализовать размещение оборотных средств;

-полностью и ритмично выполнять планы хозяйственной деятельности;

-совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи;

-упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособираюшим организациям;

-совершенствовать расчеты с поставщиками и покупателями;

-улучшать претензионную работу;

-ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке;

-свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец.одежды на складе, сократить подотчетные суммы, расходы будущих периодов;

-не допускать дебиторской задолженности.

Эффективность использования оборотных средств торговых предприятий, следовательно, зависит, прежде всего, от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия залежалых и неходовых товаров.