2020-01-14

2020-01-14 208

208

2.2.1 Анализ производства и реализации продукции

Основной целью анализа доходов торгового предприятия является поиск резервов их роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления ими

Одним из основных показателей, при помощи которого оценивается хозяйственная деятельность торгового предприятия, является товарооборот. Размер товарооборота оказывает влияние на другие экономические показатели деятельности предприятия. Так, рост товарооборота способствует снижению издержек обращения, обеспечивает повышение рентабельности и укрепляет финансовое положение предприятия. Поэтому экономический анализ целесообразно начинать с изучения розничного товарооборота. В условиях рыночных отношений, при увеличивающемся росте инфляции, розничный товарооборот должен изучаться и оцениваться как в действующих, так и в сопоставимых ценах, с использованием индекса роста цен.

Анализ динамики розничного товарооборота (таблица 2.2), показывает, что за розничный товарооборот в сопоставимых ценах по сравнению с базисным годом возрос на 3045,9 тыс. руб. и составил в отчетном году 8787,2 тыс. руб. Аналогичная динамика роста происходит и в сопоставимых ценах к предшествующему году, данный показатель в 2004 году составил 8787,2 тыс. руб., что на 3645,0 тыс. руб. или на 70,88% больше чем в 2003 году, но в 2003 году наблюдается сокращение товарооборота в сопоставимых ценах по сравнению с 2002 годом на 1408,7 тыс. руб. или на 21,5%, что говорит об увеличении товарооборота за счет ценового фактора в 2003 году.

Таблица 2.2

Динамика товарооборота в сопоставимых ценах (тыс. руб.)

| Годы | Товаро-оборот в действ. ценах | Индексы цен | Товаро-оборот в сопост. ценах (к базисному году) | Прирост товарооборота по сравнению с базисным годом | Прирост товаро-оборота по сравнению с предшест-вующим годом | Темпы роста (снижения) в сопоставимых ценах, % | ||

| цепные | базисные | базисные | цепные | |||||

| 2001 | 5741,3 | - | - | 5741,3 | - | - | - | - |

| 2002 | 8123,1 | 1,24 | 1,24 | 6550,9 | 809,6 | 809,6 | 114,10 | 114,10 |

| 2003 | 7713,3 | 1,21 | 1,50 | 5142,2 | -599,1 | -1408,7 | 89,66 | 78,50 |

| 2004 | 15465,4 | 1,17 | 1,76 | 8787,2 | 3045,9 | 3645,0 | 153,05 | 170,88 |

Изменение объема розничного товарооборота в отчетном и прошлом периодах обусловлено влиянием двух факторов: физического объема и уровнем цен на реализуемые товары. Необходимо определить это влияние.

Таблица 2.3

Анализ влияния цен на изменение розничного товарооборота, (тыс. руб.)

| Год | Розничный товарооборот | Абсолютный прирост (снижение) за год | Темп роста, % | |||||

| в действ. ценах | индекс цен | в сопост. ценах | всего | в т.ч. за счет изменения | в действ. ценах | в сопост. ценах | ||

| физического объема | роста цен | |||||||

| 2003 | 7713,3 | - | - | - | - | - | - | - |

| 2004 | 15465,4 | 1,17 | 13218,3 | 7752,1 | 39,8 | 7712,3 | 200,50 | 171,37 |

Анализ влияния цен на изменение розничного товарооборота в отчетном году (таблица 2.3) показал, что розничный товарооборот на данном предприятии увеличился, в большей степени за счет ценового фактора - на 7712,3 тыс. руб.. Его влияние велико, так как в отчетном году товарооборот, за счет физической массы, увеличился всего на 39,8 тыс. руб. Это говорит о менее эффективной работе предприятия в отчетном году, о некотором неэффективном распределении ресурсов.

Наиболее полное удовлетворение спроса населения продукцией высокого качества является основной задачей промышленных предприятий. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Также немаловажную роль играет ассортимент продукции. В таблице 2.4 представлен ассортимент продукции ООО «Алекс-Мебель», реализованной за 2003 – 2004 года.

Таблица 2. 4 Анализ ассортимента реализованной продукции

| Номенкла-тура | 2003 г. | 2004 г. | отклонение | |||||||||

| Шт. | % | Тыс. руб. | % | Шт. | % | Тыс. руб. | % | Шт. | % | Тыс. руб. | % | |

| 1.Мягкая мебель | 349 | 43 | 3085 | 40 | 596 | 37 | 5413 | 35 | 247 | - 6 | 2328 | - 5 |

| - диван | 86 | - | 774 | - | 130 | - | 1170 | - | 44 | - | 396 | - |

| - кресло | 154 | - | 770 | - | 260 | - | 1300 | - | 106 | - | 530 | - |

| - мягкий уголок | 64 | - | 768 | - | 112 | - | 1344 | - | 48 | - | 576 | - |

| - комплект | 45 | - | 773 | - | 94 | - | 1598 | - | 49 | - | 825 | - |

| 2.Кухонные гарнитуры | 89 | 11 | 1465 | 19 | 189 | 12 | 3093 | 20 | 100 | 1 | 1628 | 1 |

| - угловые | 41 | - | 738 | - | 86 | - | 1548 | - | 45 | - | 810 | - |

| - простые | 48 | - | 727 | - | 103 | - | 1545 | - | 55 | - | 818 | - |

| 3.Корпусная мебель | 369 | 46 | 3162 | 41 | 816 | 51 | 6959 | 45 | 447 | 5 | 3797 | 1 |

| - шкаф-купе | 151 | - | 1057 | - | 331 | - | 2317 | - | 180 | - | 1560 | - |

| - прихожие | 176 | - | 1055 | - | 394 | - | 2367 | - | 218 | - | 1312 | - |

| - стенки | 42 | - | 1050 | - | 91 | - | 2275 | - | 49 | - | 1225 | - |

| ИТОГО | 807 | 100 | 7713 | 100 | 1601 | 100 | 15465 | 100 | - | - | - | - |

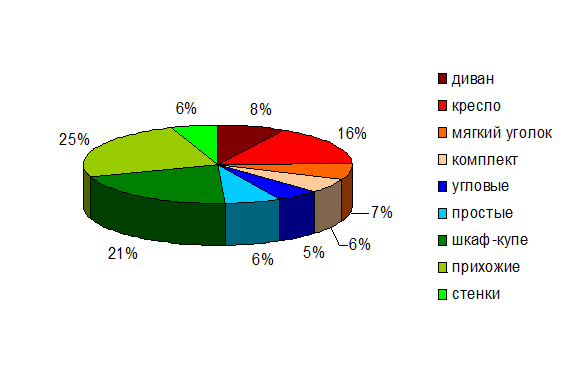

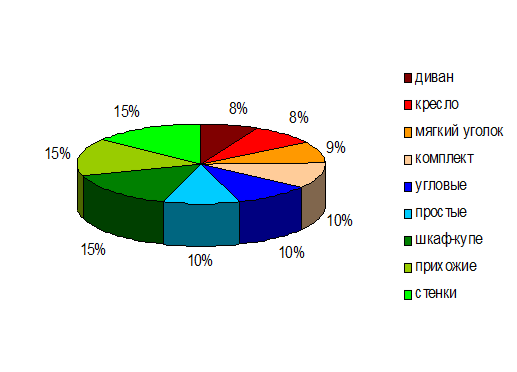

На основании таблицы построены диаграммы в стоимостном и натуральном выражении.

Рис. 2. 2 Реализованная продукция за 2004 г., в натуральном выражении

Рис. 2.3 Реализованная продукция за 2004 г., в стоимостном выражении