2020-01-14

2020-01-14 169

169

Большинство существующих в настоящее время методик анализа деятельности организаций, их финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Показатели финансового состояния организаций разделяются на две категории: объемные и относительные. Последние называются финансовыми коэффициентами или финансовыми отношениями.

Различные показатели находятся в связи друг с другом и отражают взгляд только с одной из нескольких возможных точек зрения на организацию. Поэтому говорят о системе финансовых показателей.

Среди объемных показателей деятельности организации используются:

1. Валюта баланса.

2. Собственный или оплаченный уставный капитал организации.

3. Чистые активы организации.

4. Объем продаж (выручка от реализации) за период.

5. Объем прибыли за период.

6. Денежный поток за период.

7. Структура денежного потока по видам деятельности. [36.C.56]

Финансовые коэффициенты разделяются на несколько групп:

- Показатели платежеспособности (ликвидности).

- Показатели оборачиваемости.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

- Показатели эффективности труда.

Показатели прибыльности и рентабельности рассматриваются по отдельности. Это связано с тем, что в первом случае анализируется эффективность текущей (основной) деятельности организации, то есть сопоставляются доходы и затраты, связанные с их получением. Во втором случае речь идет об эффективности использования капитала (активов) в целом.

Для получения целостной оценки организации различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

Рассмотрим методики финансового анализа, изложенных в работах разных авторов.

Так, согласно методике анализа А.Д. Шеремета финансовое положение организаций характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств (а + б - в). Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств - оборотной части уставного фонда и средств, являющихся непосредственной собственностью организации. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Далее проводится анализ обеспеченности организации собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил свое значение в настоящее время. Коммерческая организация сама решает вопрос об объеме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия - выплаты пайщикам не должны влиять на величину Уставного фонда, т. е. Уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

- превышение средств и затрат на капитальное строительство над источниками финансирования;

- задолженности;

- расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Организация должна использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время организация с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Поскольку понятия нормируемые оборотные, средства и ненормированные оборотные средства утратили смысл, то целесообразно оборотные средства подразделить на запасы и затраты, денежные средства и прочие активы. Авторы рассматриваемой методики предлагают также проводить анализ заемных средств по видам кредитов и ссуд.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности как самой организации так и другим.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приема. Составляется расчет внеплановых вложений оборотных средств и источников их покрытия. В этом расчете отражается влияние двух групп взаимосвязанных финансовых показателей.

Предлагается также рассматривать показатель оборачиваемости оборотных средств. Его составляющие полностью отвечают требованиям плановой экономики: твердое материально-техническое снабжение, заданные сверху покупатели и заказчики. В современных условиях понятие оборачиваемости оборотных средств сохраняется, но используются иные, диктуемые рыночной экономикой подходы к его формированию.

Таким образом, указанная методика анализа финансового состояния организации основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге организаций государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика-исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции. [36.C.62]

В методике анализа финансового состояния под редакцией С.Б. Барнгольц подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса организации. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

- платежеспособность хозяйствующего субъекта,

- соблюдение финансовой дисциплины,

- обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния организации, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (Уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств организации проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у организации материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

При анализе использования кредитов под оборотные средства важными являются моменты:

- обеспеченность кредита,

- своевременность погашения кредита,

- недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Что касается анализа денежных средств и расчетов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая ее часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Для обобщения анализа финансового состояния в рассматриваемой методике используется также баланс внеплановых вложений оборотных средств и их источников. Приводится целая система общих и частных показателей оборачиваемости оборотных средств. Методика анализа включает также составление плана мероприятий по мобилизации резервов и укреплению платежеспособности организаций. В качестве мероприятий рекомендуется, например, ликвидация остатков ненужных материалов и полуфабрикатов, снижение объемов незавершенного производства, взыскание сумм по претензиям.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используется методика А.Д. Шеремета, Р. С. Сейфулина, Е.В. Негашева.

Методика характеризуется следующим:

- имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлена к компьютеризации всех расчетов;

- применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) организации;

- частично используются оптимизационные и экспертные методы;

- ориентирована на широкий круг пользователей;

- частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных организаций и фирм капиталистических стран;

- методика позволяет выделить четыре уровня финансовой устойчивости организации;

- позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости организации на основе построения баланса платежеспособности;

- используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

- изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой организации.

Методика предполагает:

- деление всех активов на четыре группы по степени ликвидности: наиболее ликвидные, быстро реализуемые, медленно реализуемые трудно реализуемые. К первой группе относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе относятся дебиторская задолженность и прочие активы. К третьей группе относятся статьи второго раздела актива баланса "Запасы и затраты" за исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива "Основные средства и вложения".

- группировка пассивов баланса по степени срочности их оплаты.

А. Шеремет, Е. Негашев, Р. Сейфулин устанавливают нормативную величину коэффициента абсолютной ликвидности в пределах 0,20 - 0,25. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80 - 1,00, тогда как у В. Палия - 0,70 - 0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и А. Шеремета одинаковы и составляют 2,0 - 2,5.

Авторы также выделяют четыре типа финансового состояния. Первый тип - абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип - нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип - неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип - кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

Рассмотрим показатели для анализа финансового состояния, предлагаемые Ковалевым В.В. Методика финансового анализа, предлагаемая данным автором, имеет логическую последовательность и проводится по этапам:

1) Горизонтальный и вертикальный анализ баланса;

2) Использование финансовых коэффициентов

Методика расчёта этих показателей представлена в следующей последовательности.

1.Расчёт показателей ликвидности:

Баланс считается ликвидным, если выполняется следующее условие:

А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4.

Где А – активы; П – пассивы.

При этом если выполнены три следующих условия:

А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3;

то есть текущие активы превышают внешние обязательства организаций, то обязательно выполняется и последнее неравенство:

А 4 ≤ П 4,

Которое подтверждает наличие у организаций собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости.

По степени ликвидности активы организации группируются:

Первая группа А 1 включает в себя наиболее ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе А 2 относятся быстрореализуемые активы, то есть активы, для обращения которых в наличные средства требуется определенное время: дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие дебиторские активы.

А 3 — это медленно реализуемые активы - наименее ликвидные активы (производственные запасы, кроме статьи «Расходы будущих периодов», налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Четвертая группа А 4 — это труднореализуемые активы, куда входят все статьи раздела «Внеоборотные активы» - основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Обязательства организации также разбиваются группы групп:

П 1 — наиболее срочные обязательства (кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные обязательства, ссуды не погашенные в срок);

П 2 — краткосрочные пассивы (краткосрочные займы и кредиты банка, прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты);

П 3 — долгосрочные пассивы (долгосрочные кредиты банка и займы);

П 4 — постоянные пассивы (собственный капитал – статьи III раздела баланса, доходы будущих периодов, резервы предстоящих расходов).

Наряду с абсолютными показателями для оценки ликвидности организации рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.[5]

Данные показатели представляют интерес не только для руководства организации, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. [26.C.59]

Коэффициент быстрой (срочной) ликвидности — отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Коэффициенты ликвидности рассчитываются по формулам:[6]

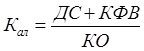

Коэффициент абсолютной ликвидности рассчитывается по формуле:

(1)

(1)

где ДС – денежные средства организации,

КФВ - краткосрочные финансовые вложения,

КО - сумма краткосрочных обязательств организации (V раздел пассива баланса).

Значение этого коэффициента признается достаточным, если он выше 0,25. Если организация в текущий момент может на 25% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент быстрой (срочной) ликвидности, который рассчитывается по формуле:

(2)

(2)

НДС - НДС по приобретенным ценностям;

ДЗ - краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

При расчёте этого коэффициента удовлетворяет обычно соотношение 1:1. Однако он может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов), рассчитывается по следующей формуле:

(3)

(3)

где ОА - сумма оборотных активов (II раздел актива);

КО - сумма краткосрочных обязательств организации (V раздел пассива).

Этот коэффициент показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Удовлетворяет обычно коэффициент 1,5 - 2,0.

Банки и прочие инвесторы отдают предпочтение коэффициенту срочной ликвидности.

Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др.

2. Расчёт показателей платежеспособности: [7]

При определении платежеспособности желательно рассмотреть финансовую независимость и финансовую устойчивость организации.

Коэффициент финансовой устойчивости (КФУ) рассчитывается по формуле:

(4)

(4)

где ЗС – заёмные средства;

СК – собственный капитал;

Этот коэффициент отражает отношение всех обязательств организации – кредитов, займов, кредиторской задолженности к собственному капиталу и показывает, сколько заемных средств привлекла организация на 1 руб. вложенных собственных средств. Нормативный показатель < = 0,7.

Коэффициент финансовой независимости (КФН) свидетельствует об удельном весе собственного капитала в балансе капитала. Нормативное значение коэффициента > 0,5. Вычисляется по формуле:

(5)

(5)

где СК – собственный капитал;

ВБ – валюта баланса.

Анализ платежеспособности организации осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и перспективную (ожидаемую) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Организация считается платежеспособной, если у нее нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Перспективная (ожидаемая) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами организации на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Организации же производят расчеты с кредиторами каждый день.

Для оценки перспективной платежеспособности рассчитывают показатели абсолютной, быстрой (срочной) и текущей ликвидности, описанные выше.

Расчёт показателей прибыли и эффективности – самый важный раздел, который рассмотрим далее.