2020-01-14

2020-01-14 205

205В соответствии с Трудовым кодексом РФ [6] заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Минимальная заработная плата (минимальный размер оплаты труда) —устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину минимального размера оплаты труда не включаются компенсационные, стимулирующие и социальные выплаты. В настоящее время минимальный размер оплаты, труда в РФ составляет 4330 руб. в месяц.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Трудовой кодекс РФ в качестве форм оплаты труда рассматривает способ выплат заработной платы. Однако для целей организации оплаты труда, расчета сумм оплаты труда и ведения бухгалтерского учета под формой оплаты труда понимается принцип расчета заработной платы.

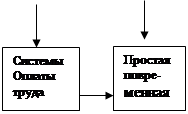

Классификация основных традиционных форм и систем оплаты труда представлена на рисунке 1.1.

|

| ||||||||

| |||||||||

|  | ||||||||

Рис. 1.1. Формы и системы оплаты, труда

Формы оплаты труда отражают два принципиальных подхода к организации расчетов с работниками в зависимости от способа регистрации результатов их труда. Выделяются две формы оплаты труда.

1. Повременная форма. Она предусматривает оплату отработанного времени независимо от объема выполненных работ. В рамках повременной формы оплаты труда, выделяют две основные системы (разновидности формы) оплаты труда:

— простая повременная система. Она предусматривает оплату труда за время работы по часовым тарифным ставкам или месячным окладам;

— повременно-премиальная. Она включает в себя: простую, довременную оплату и премии (за высокое качество работ, за перевыполнение плана и т.д.). Премии рассчитываются в процентах к окладу или устанавливаются в твердой сумме.

При повременной форме оплаты труда работнику может назначаться тарифная ставка или оклад (содержание этих понятий установлено ТК РФ). Тарифная ставка — это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

2. Сдельная форма. Она предусматривает оплату выполненных работ по установленным заранее расценкам, в рамках сдельной формы оплаты труда выделяют следующие системы оплаты труда:

— Прямая сдельная. При этой системе сумма сдельной заработной платы определяется умножением количества произведенной продукции (выполненных работ) на расценку за соответствующую единицу продукции (работ);

— сдельно-премиальная. Она включает прямую сдельную заработную плату и премии (за перевыполнение норм выработки, продажи, за экономию сырья, за повышенное качество продукции и т.д.) в процентах или твердой сумме к сдельной заработной плате;

— сдельно-прогрессивная. Она включает прямую сдельную заработную плату и премии по прогрессивной шкале к прямой заработной, плате (чем больше степень достижения результатов, тем больший процент или сумма премии начисляется работнику);

— косвенно-сдельная. При этой системе заработная плата обслуживающих рабочих определяется как процент к заработку основных рабочих;

— аккордная. Определяется исходя из заданного комплекса работ и их общей стоимости.

Формы и системы оплаты труда определяются в каждой организации и закрепляются внутренними организационно-распорядительными документами (Положением по оплате труда, коллективным договором, штатным расписанием, трудовыми договорами (контрактами) с каждым работником).

Для учета выработки при повременной форме оплаты труда используются табели учета рабочего времени. В них отмечается ежедневно количество часов, отработанных каждым работником в течение каждого дня за календарный месяц,

Учет выпуска продукции и выполненных работ при сдельной форме оплаты труда обеспечивается следующей информацией: о количестве и качестве продукций (работ, услуг); о степени выполнения норм, выработки; о соблюдении норм вложения сырья, материалов, соблюдении нормативов трудозатрат на единицу продукции.

На производстве применяются различные документы для отражения выработки. Например, наряд на выполнение работ или акт о выполненных работах. В документах, регистрирующих выработку, отражается следующая информация: данные о работнике (фамилия, имя, отчество, табельный номер), содержание выполненных работ (место выполнения работы, её описание; наименование, сорт, артикул продукции и т.п.), количество продукций (работ, услуг), в том числе брак время выполнения работы (в том числе отклонения от норматива) сдельные расценки.

Организация может разрабатывать и применять другие системы оплаты труда, не противоречащие трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права. Согласно ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Так, в государственных учреждениях используются тарифные системы оплаты труда — системы оплаты труда, основанные на тарифной системе, дифференциации заработной платы работников различных, категорий, Тарифная, система дифференциации заработной платы работников различных категорий включает в себя; тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Тарифная сетка — совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Тарифный разряд величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд — величина, отражающая уровень профессиональной подготовки работника. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с законодательством и иными нормативными правовыми, актами, содержащими нормы, трудового права.

Для целей бухгалтерского и статистического учета расходы на оплату труда подразделяются на основную и дополнительную заработную плату.

К основной заработной плате относятся:

- Заработная плата за отработанное время или выполненную работу;

- Доплаты и компенсации связанные с режимом работы и условиями труда;

- премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством:

- доплаты за работу в ночное время;

- бригадирам;

- оплата всех видов отпусков;

- выполнение государственных обязанностей;

- выплаты социального характера).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т. п.).