2020-01-14

2020-01-14 154

154

За допомогою прямого методу аналізу грошових потоків можна виявити чинники зміни величини грошових коштів за звітний період.

Балансові дані для розрахунку грошового потоку (грн.) за 1 півріччя 2010р. (таб.2.1)

Таблиця 2.1 Грошовий потік підприємства

| Статті балансу | Початок періоду | Кінець періоду | Зміна (+;-) | |

| 1.Внеоборотниє активи, в т.ч.: | 5988000 | 4658000 | -1330000 | |

| 1.1.Основні засоби | 5988000 | 4658000 | -1330000 | |

| 2.Оборотні активи, в т.ч.: | 45470000 | 47049000 | 1579000 | |

| 2.1.Запаси | 39878000 | 46370000 | 6492000 | |

| 2.2.ДЗ (платежі більше 12 міс.) | 3882000 | 0 | -3882000 | |

| 2.3.Інші оборотні активи | 494000 | 206000 | -288000 | |

| 3.Власний капітал | 18635000 | 19944000 | 1309000 | |

| 4.Довгострокові кредити і позики | 13506000 | 12829000 | -677000 | |

| 5.КЗ, в т.ч.: | 19317000 | 18934000 | -383000 | |

| 5.1.Постачальники і підрядчики | 19196000 | 18806000 | -390000 | |

| 5.2.Заборгованість перед персоналом | 82000 | 98000 | 16000 | |

| 5.3.Заборгованість перед державними позабюджетними фондами | 12000 | 14000 | 2000 | |

| 5.4.Заборгованість по податках і зборах | 27000 | 16000 | -11000 | |

| 6.Грошові кошти | 1216000 | 473000 | -743000 |

Розрахунок показників приросту грошових коштів за 1 півріччя 2010р. (таб.2.2)

Таблиця 2.2 Приріст грошових коштів за 1 півріччя 2010г

| Показники | Значення показників | ||

| грн. | У % до суми | ||

| I. Збільшуючі грошові кошти |

|

| |

| 1.Зменшення: |

|

| |

| 1.1.Основних засобів | 1330000 | 19,48% | |

| 1.2.Інших оборотних активів | 288000 | 4,22% | |

| 1.3.ДЗ (платежі більше 12 міс.) | 3882000 | 56,86% | |

| 2.Збільшення: |

|

| |

| 2.1.Власного капіталу | 1309000 | 19,17% | |

| 2.2.Заборгованість перед персоналом | 16000 | 0,23% | |

| 2.3.Заборгованість перед державними позабюджетними фондами | 2000 | 0,03% | |

| II. Зменшуючі грошові кошти |

|

| |

| 1.Збільшення: |

|

| |

| 1.1.Запасів | 6492000 | 85,76% | |

| 2.Зменшення: |

|

| |

| 2.1.КЗ постачальникам і підрядчикам | 390000 | 5,15% | |

| 2.2.Заборгованості по податках і зборах | 11000 | 0,15% | |

| 2.3.Довгострокових кредитів і позик | 677000 | 8,94% | |

| III. Разом збільшуючі чинники | 6827000 | 100 | |

| IV. Разом зменшуючі чинники | 7570000 | 100 | |

| V. Зменшення грошових коштів | 743000 | - | |

Балансові дані для розрахунку грошового потоку (грн.) за 9 місяців 2009г. (таб.2.3)

Таблиця 2.3 Балансові дані

| Статті балансу | Початок періоду | Кінець періоду | Зміна (+;-) | |

| 1.Позаоборотні активи, в т.ч.: | 5988000 | 4392000 | -1596000 | |

| 1.1.Основні засоби | 5988000 | 4392000 | -1596000 | |

| 2.Оборотні активи, в т.ч.: | 45470000 | 45266000 | -204000 | |

| 2.1.Запаси | 39878000 | 44772000 | 4894000 | |

| 2.2.ДЗ (платежі більше 12 міс.) | 3882000 | 0 | -3882000 | |

| 2.3.Інші оборотні активи | 494000 | 3000 | -491000 | |

| 3.Власний капітал | 18635000 | 25304000 | 6669000 | |

| 4.Довгострокові кредити і позики | 13506000 | 0 | -13506000 | |

| 5.Короткострокові кредити і позики | 0 | 10851000 | 10851000 | |

| 6.КЗ, в т.ч.: | 19317000 | 13503000 | -5814000 | |

| 6.1.Постачальники і підрядчики | 19196000 | 13421000 | -5775000 | |

| 6.2.Заборгованість перед персоналом | 82000 | 68000 | -14000 | |

| 6.3.Заборгованість перед державними позабюджетними фондами | 12000 | 9000 | -3000 | |

| 6.4.Заборгованість по податках і зборах | 27000 | 5000 | -22000 | |

| 7.Грошові кошти | 1216000 | 491000 | -725000 |

Розрахунок чинників приросту грошових коштів за 9 місяців 2009г. (таб.2.4)

Таблиця 2.4 Приріст грошових коштів

| Показники | Значення показників | ||

| Грн.. | У % до суми | ||

| I. Збільшуючі грошові кошти |

|

| |

| 1.Зменшення: |

|

| |

| 1.1.Основних засобів | 1596000 | 6,79% | |

| 1.2.Інших оборотних активів | 491000 | 2,09% | |

| 1.3.ДЗ (платежі більше 12 міс.) | 3882000 | 16,53% | |

| 2.Збільшення: |

|

| |

| 2.1.Власного капіталу | 6669000 | 28,39% | |

| 2.2.Короткострокові кредити і позики | 10851000 | 46,20% | |

| II. Зменшуючі грошові кошти |

|

| |

| 1.Збільшення: |

|

| |

| 1.1.Запасів | 4894000 | 20,21% | |

| 2.Зменшення: |

|

| |

| 2.1.КЗ постачальникам і підрядчикам | 5775000 | 23,85% | |

| 2.2.Заборгованості по податках і зборах | 22000 | 0,09% | |

| 2.3.Заборгованість перед персоналом | 14000 | 0,06% | |

| 2.4.Заборгованість перед державними позабюджетними фондами | 3000 | 0,01% | |

| 2.3.Довгострокових кредитів і позик | 13506000 | 55,78% | |

| III. Разом збільшуючі чинники | 23489000 | 100 | |

| IV. Разом зменшуючі чинники | 24214000 | 100 | |

| V. Зменшення грошових коштів | 725000 | - | |

Вирішальним чинником збільшення грошових коштів на кінець періоду в порівнянні з його початком є збільшення власного капіталу. Одночасно сталося збільшення долі короткострокових кредитів і позик з одночасним зменшенням долі довгострокових кредитів і позик. Так само збільшилися запаси і зменшилася дебіторська заборгованість постачальникам і підрядчикам.

Зростання запасів на 12,3% і зменшення кредиторської заборгованості можна вважати ознакою збільшення виручки від продажів, але це вимагає перевірки у формі аналізу змін статей балансу за 9 місяців 2010 років, а також звіту про прибутки і збитки.

Звіт показує, що виручка від продажів дійсно збільшилася, її приріст склав 131,9%, залишки ДЗ покупців зменшилися на 3882000 грн. Залишки КЗ постачальникам зменшилися на 43,03%, при цьому вся КЗ зменшилася на 43,05%.

Зіставивши результати цих розрахунків можна зробити наступні виводи:

1. За період сталося повне погашення дебіторської заборгованості покупців.

2. Оборотність КЗ прискорилася, що дозволило значно скоротити суму кредиторської заборгованості постачальникам.

3. Отже, ліквідація дебіторської заборгованості і зменшення кредиторською не є прямим наслідком збільшення виручки від продажів, а пов'язані також із змінами умов розрахунків з дебіторами і кредиторами, у тому числі із станом боргів: сплачена частина боргів, що виникли в попередні періоди і виникли нові борги.

4. При зростанні виручки від продажів на 131,9% балансових запасів збільшилися на 12,3%.

Витрати на продану продукцію, виходячи з даних звіту про прибутки і збитки, збільшилися на 138,28%.

Грошові надходження від продажів залежать не лише від виручки поточного періоду, але і від повернення ДЗ минулих періодів, і від руху іншої ДЗ, не пов'язаної безпосередньо з продажами. Фактичні витрати грошових коштів також не збігаються з витратами, відбитими в звіті про прибутки і збитки. Вони обмежуються наявними (що поступили) грошовими коштами. Грошовий потік на кінець періоду і його зміну в порівнянні з початком періоду можна визначити виходячи із звороту грошових коштів протягом періоду.

Таким чином, виручка від продажів практично повністю визначила суму грошових коштів, що поступили. Їх виявилося досить на оплату всіх видів витрат, пов'язаних з основною діяльністю, а також на розрахунки по обов'язкових платежах до бюджету і єдиний соціальний фонд.

За допомогою непрямого методу розрахунку грошових коштів (шляхом коректування чистого прибутку на суми, що входять в розрахунок чистому прибутку, але не вхідні в розрахунок рухи грошових коштів) розглянемо участь у формуванні грошового потоку чистого виторгу, тобто величини грошових коштів у складі виручки від продажів. Це чистий прибуток і амортизація.[33,c.104]

Чистий прибуток за 9 місяців 2009 рік склала 6306000 грн. Вона є одним з чинників збільшення власного капіталу. Без дії цього чинника власний капітал склав би: 18635000 грн. - 6306000 грн. = 12329000 грн.

Оборотні активи без врахування зміни грошових коштів зменшилися б на 204000 грн. Зниження основних засобів склало 1596000 грн.

Таким чином, зменшення грошових коштів на кінець періоду сформувалося під впливом позитивних і негативних чинників.

Розрахунок ефекту фінансового важеля за 1 півріччя 2010 років (таб.2.5)

Таблиця 2.5 Ефект фінансового важеля за 1 півріччя 2010 років

| Показники | Варіанти структури фінансового капіталу | |

| Варіант 1 | Варіант 2 | |

| Власний капітал | 19944 | 32773 |

| Позиковий капітал | 12829 |

|

| Операційний прибуток | 1428 | 1428 |

| Ставка відсотка по позиковому капіталу | 3% | - |

| Сума відсотків по позиковому капіталу | 384,87 | - |

| Ставка податку на прибуток | 1,2*36*2 | 1,2*36*2 |

| Прибуток оподаткування | 1043,13 | 1428 |

| Сума податку на прибуток | 87 | 87 |

| Витрати з прибутку | 32 | 32 |

| Чистий прибуток | 924,13 | 1309 |

| Чиста рентабельність власного капіталу | 4,63% | 3,99% |

| Ефект фінансового важеля | 0,64% | - |

Результати обчислень, представлені в таблиці 2.5, свідчать про наступний: за допомогою залучення позикового капіталу організація дістала можливість збільшення рентабельності власного капіталу на 0,64%, що представляється важливим з точки зору власника, оскільки на кожен вкладений гривну власних засобів він отримав додатково 0,64 копійок чистого прибутку. Але ефект фінансового важеля в даному випадку дуже малий. Збільшення рентабельності незначне, оскільки доля операційної прибутку невелика, відповідно, співвідношення чистого прибутку і власного капіталу невідповідний мало (4,63%)

Один із способів розрахунку ефекту фінансового важеля, розглянутий вище, описується формулою:

DFL = (1 – T)(RA – RD)D / E

DFL – ефект фінансового важеля, в %;

T – ставка податку на прибуток, у відносній величині;

RA – рентабельність активів

RD – ставка відсотка по позиковому капіталу

D – позиковий капітал

E – власний капітал

D/E – плече фінансового важеля (відношення позикового капіталу до власного)

Однією з основних складових формули виступає так званий диференціал фінансового важеля (RA – RD) або різниця між рентабельністю активів організації і ставкою відсотка по позиковому капіталу. Диференціал має бути позитивним. Відповідно до формули і розрахунків, представлених в таблиці 5, вся сума відсотків по позикових засобах зменшує прибуток оподаткування організації. Проте згідно ст. 269 Податкового кодексу зменшення прибутку оподаткування відноситься лише сума відсотків по банківських кредитах (виданим в гривнах) в межах ставки рефінансування НБУ, збільшеної на коефіцієнт 1,1. Вся остання сума відсотків по банківських кредитах, що перевищує ставку рефінансування НБУ, збільшену на коефіцієнт 1,1, відноситься організацією на прибуток після оподаткування (або на збільшення збитків). Така особливість оподаткування прибутку організації в частині віднесення сум відсотків по позиковому капіталу вносить певні корективи в розрахунок ефекту фінансового важеля. Але, оскільки відсоток по кредиту складає 12% річних (3% за 3 місяці) вся сума відсотків по кредиту відноситься на зменшення прибутку оподаткування.[8,c.25]

Розрахунок ефекту фінансового важеля за 9 місяців 2009 років (таб.2.6)

Таблиця 2.6 Розрахунок ефекту фінансового важеля за 9 місяців 2009 років

| Показники | Варіанти структури фінансового капіталу | |

| Варіант 1 | Варіант 2 | |

| Власний капітал | 18635 | 32141 |

| Позиковий капітал | 13506 |

|

| Операційний прибуток | 6829 | 6829 |

| Ставка відсотка по позиковому капіталу | 3% | - |

| Сума відсотків по позиковому капіталу | 405,18 | - |

| Ставка податку на прибуток | 1,2*36*3 | 1,2*36*3 |

| Прибуток оподаткування | 6423,82 | 6829 |

| Сума податку на прибуток | 128 | 128 |

| Витрати з прибутку | 36 | 36 |

| Чистий прибуток | 6259,82 | 6665 |

| Чиста рентабельність власного капіталу | 33,59% | 20,74% |

| Ефект фінансового важеля | 12,85% | - |

Результати обчислень, представлені в таблиці 2.6, свідчать про те, що за допомогою залучення позикового капіталу організація дістала можливість збільшення рентабельності власного капіталу на 12,85%, що представляється важливим з точки зору власника, оскільки на кожен вкладений гривну власних засобів він отримав додатково 12,85 копійок чистого прибутку. В даному випадку подібний ефект фінансового важеля досягнутий більшою мірою завдяки збільшенню операційної і, відповідно, чистому прибутку організації.

Господарська діяльність підприємства

Господарська діяльність є результатом взаємодії людей з природою та між собою (рис. 2.3).

Рис. 2.3. Відносини людей в процесі господарської діяльності

Для здійснення господарської діяльності людина бере з природи матеріали, використовує землю, воду, атмосферу. Проблема взаємодії людини і природи включає два важливі моменти. По-перше, природні ресурси обмежені й більшість їх невідтворювані. Тому чим інтенсивніше людина використовує, наприклад, сировинні ресурси, тим ближчим є момент їх вичерпання. Це породжує низку проблем: знаходження замінників природних речовин, створення ресурсоекономних і безвідходних технологій, повторне використання ресурсів тощо. По-друге, людина сама є частиною природи, тому зміни природного середовища є одночасно і змінами самої людини, її фізичного здоров’я та психічного стану. Взаємодія людини з природою в процесі виробництва породила низку екологічних проблем, від розв’язання яких залежить виживання людства.

У процесі господарської діяльності люди також вступають у відносини між собою з приводу привласнення ресурсів, організації та управління. Такі відносини називаються виробничими. Розвиток суспільства – це одночасно й ускладнення та урізноманітнення виробничих відносин.

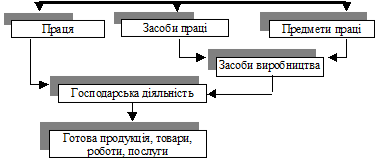

Фактори (ресурси) для здійснення господарської діяльності поділяють на матеріальні та особисті. В свою чергу, матеріальні фактори поділяються на засоби і предмети праці, створені людиною (капітал, майно), та природні фактори, що об’єднуються поняттям "земля". Особистий фактор визначається поняттям "праця" і представляється працівниками, оскільки вони є носіями робочої сили, завдяки якій людина має змогу здійснювати господарську діяльність (рис. 2.4).

Рис. 2.4. Основні елементи господарської діяльності

Господарську діяльність, можна розглянути як взаємодію основних економічних ресурсів (рис. 2.5).

Результатом господарської діяльності є готова продукція, товари, роботи, послуги. При визначенні їх вартості враховують тільки ту частину затрат, яку люди несуть в процесі своєї діяльності при переробці та використанні певного матеріального ресурсу, і не враховується та частина затрат, яку понесла природа при створенні цього ресурсу (дерева, металу, каменю тощо). Останні затрати вважаються безкоштовними.

Рис. 2.5. Взаємодія економічних ресурсів в процесі господарської діяльності

Товари (готова продукція, роботи, послуги) включають в себе одночасно і благо (вони потрібні споживачу), і користь (здатність задовольняти ту чи іншу потребу людини), і рідкість, і ресурсомісткість (при його виробництві використовуються обмежені ресурси), і попит, і пропозицію (на ринку вони користуються попитом), і затрати (для виготовлення їх потрібні витрати), і ціну (вони мають вартість).

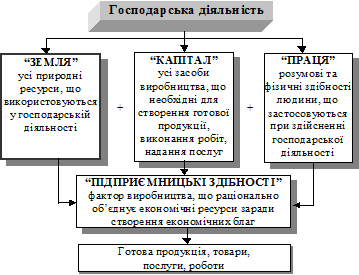

Основними факторами господарської діяльності, власне, є праця, природні ресурси (земля), засоби виробництва (капітал).

Земля як фактор виробництва є одночасно базисом господарської діяльності, сховищем природних ресурсів (родовища мінералів, нафти, газу), природною основою сільськогосподарського виробництва (орні землі,ліси, водоймища).

Праця як фактор господарської діяльності охоплює людські ресурси: фізичні та розумові здібності, освітній та професійний рівень, виробничий досвід.

Зростання ролі особистого фактора висуває нові вимоги до кваліфікації працівників, їх компетентності, до знань організації виробництва та ринкової діяльності. Культурна, освічена людина інакше розуміє відповідальність, є ініціативнішою, вимогливішою до себе.

Капітал як фактор виробництва є майном (засобами виробництва), що належить підприємству і використовується в процесі господарської діяльності.

Особливістю капіталу є те, що він має бути кимось нагромаджений, створений. Капітал існує у продуктивному використанні саме тоді, коли його власники одержують доходи від користування та володіння своїм майном. Частина цих доходів повертається у процес господарської діяльності, нагро-маджуючи капітал і забезпечуючи кошти для вдосконалення виробництва.

Матеріально-речова основа капіталу – засоби та предмети праці, що перебувають у процесі постійних змін.

Предмети праці – це те, на що спрямована праця людини. Вони можуть бути створені як самою природою, так і людьми.

Засоби праці – майно, за допомогою якого людина активно діє на предмети праці.

Крім трьох основних факторів виробництва: землі, праці та капіталу, існує особливий, четвертий фактор – здатність до підприємництва.

Підприємницькі здібності знаходять своє матеріальне втілення у доході, який отримує підприємець. Щоб розпочата господарська діяльність продовжувала діяти і розвивалась, її необхідно щоденно організовувати, ризикувати, знаходити джерела фінансування, покупців і постачальників. Практика свідчить, що здатність до підприємництва є рідкісним природним талантом, яким володіє лише 5–7 % людей.

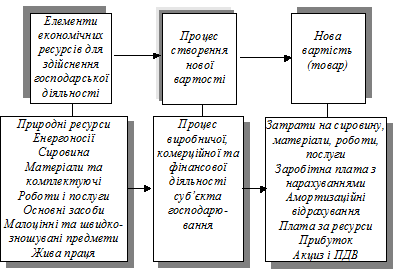

За допомогою підприємницьких здібностей економічні ресурси перетворюються в нову вартість, яка формується в товарі (рис. 2.6).

Рис. 2.6. Процес створення нової вартості (товару)

Використання економічних ресурсів в процесі господарської діяльності становить комерційну таємницю підприємства.

Під комерційною таємницею підприємства мають на увазі відо-мості, пов’язані з виробництвом, технологічною інформацією, управлінням, фінансами та іншою діяльністю, що не є державною таємницею, розголошення (передача, витік) яких може завдати шкоди його інтересам.

До відомостей, які не становлять комерційної таємниці, відносяться:

· установчі документи, документи, що дозволяють займатися підприємницькою чи господарською діяльністю та її окремими видами;

· інформація за всіма встановленими формами державної звітності;

· дані, необхідні для перевірки, обчислення та сплати податків та інших обов’язкових платежів;

· відомості про чисельність та склад працівників, їх заробітну плату в цілому та за професіями і посадами, а також наявність вільних робочих місць;

· документи про сплату податків і обов’язкових платежів;

· інформація про забруднення навколишнього природного середовища, недотримання безпечних умов праці, реалізацію продукції, що завдає шкоди здоров’ю, а також інші порушення законодавства України та розміри заподіяних при цьому збитків;

· документи про платоспроможність;

· відомості про участь посадових осіб підприємства в кооперативах, малих підприємствах, спілках, об’єднаннях та інших організаціях, які займаються підприємницькою діяльністю;

· відомості, що відповідно до чинного законодавства підлягають оголошенню.

Склад і обсяг відомостей, що становлять комерційну таємницю, порядок їх захисту визначаються керівником підприємства.