2020-01-14

2020-01-14 233

233Как отмечалось ранее, практическое проведение налоговой политики осуществляется через налоговый механизм, формой реализации которого является налоговое законодательство. Основы налоговой системы России, действовавшей до начала ее системного реформирования, были заложены на рубеже 90-х гг., и состав принятых тогда норм в целом охватывал важнейшие виды налогов, используемых в странах с рыночной экономикой. Вместе с тем в налоговых законах имелись многочисленные отступления от общепринятых в мировой практике правил, нарушавшие принципы справедливости и нейтральности. Введенная в действие с 1 января 1992 года налоговая система Российской Федерации была сформирована в течение нескольких месяцев путем копирования западных налоговых систем /21/. Одновременно при ее формировании закладываемые принципы налогообложения приспосабливали к реалиям экономики переходного периода. В результате получился симбиоз западных образцов и российских особенностей. Созданная таким образом налоговая система была нацелена в первую очередь на обеспечение фискальных интересов государства. Поэтому при ее формировании исходили из политики максимальных налогов. Кроме того, российская налоговая система отличалась большим числом специальных налогов. Некоторые из них устанавливались для обеспечения государственных и муниципальных органов самостоятельными доходными источниками, другие - взамен бюджетного финансирования (они не изымались у предприятий, но должны были использоваться целевым образом), третьи - в целях обеспечения доходной базы местных бюджетов (например, налоги на содержание ЖКХ, на нужды образовательных учреждений, на содержание муниципальной милиции). Отсутствие четких правил, большое количество и бессистемность вводимых налогов, высокая налоговая нагрузка препятствовали притоку в страну реальных инвестиций и стали причиной формирования многочисленных каналов, используемых для уклонения от налогообложения. Налоговая политика в период становления рыночных отношений складывалась спонтанно, под воздействием сиюминутных потребностей /50/. Структурная перестройка экономики объективно сопровождалась усилением фискального давления на участников рынка, но избыточная налоговая нагрузка угнетала производство и вынуждала предпринимателей уходить в тень. В условиях ограниченности финансовых ресурсов государства для поддержки товаропроизводителей и решения социальных проблем был избран путь предоставления налоговых льгот и создания специальных налоговых режимов. Обилие нерешенных задач привело к тому, что налоговые льготы стали приобретать лавинообразный характер. В результате проблемы решены не были, напротив, в условиях кризиса государство стало терять доходную базу бюджета. Это приводило к необходимости прибегать к заимствованиям на внутреннем и на международном рынках, а также вводить новые налоги или повышать ставки действующих налогов. Становилось все более очевидным, что налоговая политика, основанная на так называемом стимулировании (с использованием налоговых льгот, введением целевых налогов), зашла в тупик. Необходимо было установить четкие и понятные правила, на основании которых должна была формироваться налоговая база государства.

Налоговая реформа должна была быть направлена на построение налоговой системы: эффективной (обеспечивающей необходимый уровень бюджетных доходов при относительно малых расходах на администрирование); справедливой (при которой лица с одинаковыми доходами несут равную налоговую нагрузку); нейтральной (не оказывающей искажающего влияния на принятие решений субъектами рыночной экономики); адекватной организации налоговых систем в экономически развитых странах.

Кроме того, в рамках реформы необходимо было ликвидировать ряд недостатков, препятствовавших экономическому развитию страны: сложность, противоречивость и запутанность нормативных актов о налогах и сборах; излишнее число налогов; отсутствие экономических оснований для взимания многих из них; недостаточность гарантий защиты прав и законных интересов налогоплательщиков; избыточное налоговое бремя на экономику. Серьезным недостатком налогового законодательства являлось также наличие большого числа лазеек для ухода от налогообложения (включая необоснованные налоговые льготы) /19/. В условиях конкуренции с недобросовестными налогоплательщиками те, кто честно платили налоги, оказывались перед выбором: уходить с рынка либо не платить налоги.

Первым важным и необходимым шагом налоговой реформы стало принятие в 1998 году и введение в действие с 1 января 1999 года Первой части Налогового кодекса РФ, что позволило решить целый ряд вопросов, связанных с взаимоотношениями между налогоплательщиками и контролирующими органами, а также налоговым администрированием. Однако наиболее болезненные для налогоплательщиков вопросы состава и порядка применения конкретных налогов и сборов начали решаться только в ходе проведения полномасштабной налоговой реформы.

Кроме перечисленных, основными целями реформы были: снижение налогового бремени; упрощение налоговой системы путем сокращения количества налогов и максимальной унификации режимов их исчисления и уплаты; обеспечение стабильности налоговой системы; улучшение налогового администрирования; обеспечение прямого действия законодательства о налогах. При этом Правительство исходило из того, что налоговая реформа должна стать важнейшим условием обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, возврата в Россию вывезенных капиталов, а также привлечения в страну иностранных инвестиций.

Принятие первой части НК РФ явилось поистине историческим моментом в развитии экономических реформ в России, однако это не обеспечило решения принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов. Поэтому была продолжена работа над второй, специальной частью НК РФ, которая была принята в августе 2000 года и вступила в действие с 1 января 2001 года.

Указанная часть включала четыре главы, посвященные налогу на добавленную стоимость, налогу на доходы физических лиц, акцизам и единому социальному налогу. В 2001 году формирование новой налоговой системы было продолжено, и с 1 января 2002 года вступили в действие еще три важнейшие главы Кодекса. Одна из них определяет порядок исчисления уплаты одного из главнейших федеральных налогов – налога на прибыль организаций.

Этот процесс продолжился и в 2003 году – приняли еще три новые главы. Двое из них посвящены налогообложению малого бизнеса. Речь идет о едином налоге на вмененный доход для определенных видов деятельности и о новой редакции действовавшей до 2003 года упрощенной системы налогообложения для субъектов малого предпринимательства.

С 1 января 2006 года в налоговой системе Российской Федерации действуют 14 налогов и сборов (в том числе 9 - федеральных, 3 - региональных, 2 - местных) и 4 специальных налоговых режима.

На сегодняшний день одним из наиболее актуальных вопросов продолжает оставаться реформа налогового законодательства. Ярким тому примером являются постоянные изменения, вносимые в НК РФ (только во второй половине 2006 года количество поправок составило около 500).

Наряду с важнейшим экономическим и политическим значением, которое приобрело принятие НК РФ, необходимо констатировать наличие в нем отдельных проблем, противоречивых положений и нерешенных вопросов /41/. Так, например, в первой части НК РФ дается не совсем верное понятие налога. Под налогом согласно Кодексу понимается обязательный, индивидуально безвозмездный платеж, взимаемый в форме отчуждения принадлежащих на праве собственности, оперативного управления, хозяйственного ведения денежных средств с целью финансового обеспечения деятельности государства и муниципальных образований. В таком определении понятия налога предусмотрено взимание платежа в форме отчуждения, тогда как согласно ст. 35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда. Также частью первой НК РФ установлен, по существу, закрытый перечень налогов и сборов в Российской Федерации. В то же время для федеральных налогов и сборов этот перечень не является исчерпывающим, что дает право государству вводить неограниченное число федеральных налогов. Очевидно, что процедура введения новых федеральных налогов проста. В налоговом законодательстве должна быть норма, регулирующая вопрос введения новых федеральных налогов. Существенным недостатком является также сложный для понимания текст НК РФ. Однако внесенные многочисленные поправки улучшили общую редакцию Кодекса. Можно сделать вывод, что Кодекс требует дальнейшего совершенствования с целью превращения его в реальную налоговую конституцию страны.

Налоговый контроль как ведущее направление налоговой политики. Организация проведения налоговых проверок в Инспекции Федеральной налоговой службы России по Егорлыкскому району Ростовской области

Налоговый контроль, являясь ведущим направлением налоговой политики, призван стимулировать своевременность и полноту уплаты налогов и сборов.

Согласно определению, представленному в НК РФ, налоговый контроль - это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

При анализе главы 14 "Налоговый контроль" НК РФ складывается впечатление, что основная цель налогового контроля - это мероприятия, связанные с первоначальной регистрацией налогоплательщиков и последующей их проверкой. Однако не совсем верно рассматривать налоговый контроль только как инструмент, используемый для сбора не уплаченных в срок налогов и регистрации потенциальных нарушителей /43/. Не менее важными и действенными с точки зрения поступления налогов являются профилактические мероприятия и контроль, осуществляемый непосредственно в процессе исчисления и уплаты налогов. К сожалению, в отечественной практике указанные мероприятия не носят системного характера.

Существует достаточно обширная классификация контрольных действий по форме, методам и видам. Кроме того, в различных источниках представлены характеристики налогового контроля с точки зрения элементов, направлений, задач и целей. Обратимся к наиболее часто встречающейся классификации налогового контроля в зависимости от временного характера, т.е. в данном случае речь идет о предшествующем, текущем и последующем контроле /31/.

Основные задачи предшествующего контроля - профилактические мероприятия по разъяснению налогового законодательства с целью его правильного применения. Так, например, процедуры предшествующего контроля не представлены в главе 14 НК РФ, посвященной налоговому контролю. Сами по себе разъяснения налогового законодательства предусмотрены в ст. 21 "Права налогоплательщиков" НК РФ, но в данном случае речь идет о правах налогоплательщиков, а не о процедурах, которые должны инициироваться налоговыми органами.

Текущий налоговый контроль содержит контрольные мероприятия, проводимые в процессе исполнения налогоплательщиком законодательства о налогах и сборах с целью предотвращения налогового правонарушения. Осуществляется через проведение камеральных налоговых проверок (ст. 88 НК РФ).

При последующем налоговом контроле проводятся контрольные мероприятия в последующие периоды с целью выявления нарушения законодательства о налогах и сборах. Осуществляется через механизм выездных налоговых проверок (ст. 89 НК РФ).

Что касается текущего и последующего контроля, возможно, они и представлены разноименными процессами в НК РФ, а именно камеральной и выездной налоговыми проверками, но фактически принципиальных различий они не имеют. Как уже упоминалось, основной задачей текущего контроля является выявление отклонений в процессе исчисления налогов в целях принятия необходимых мер по устранению нарушений налогового законодательства. Фактически камеральная проверка напоминает последующий контроль, поскольку в процессе ее проведения проверяются уже свершившиеся факты и в большинстве случаев налогоплательщика привлекают к ответственности, вместо того чтобы дать возможность исправить сложившуюся ситуацию. Следует отметить, что законодателем были внесены изменения, в некоторой степени делающие шаги навстречу предшествующему контролю, путем стимулирования налогоплательщиков в части использования разъяснений налоговых органов и Минфина России /47/. Так, начиная с 2007 года, на налогоплательщика не налагаются штрафы и пени в случаях, если он действовал в соответствии с разъяснениями финансового, налогового или другого уполномоченного органа, даже если впоследствии будет выяснено, что они носили ошибочный характер (п. 8 ст. 75 и п. п. 3 п. 1 ст. 111 НК РФ). Тем не менее, мероприятия по предшествующему контролю должны отличаться дифференцированным и целенаправленным подходом к организации разъяснений по применению законодательства, причем целью этих мероприятий должно являться формирование мировоззрения налогоплательщиков. Опыт Западной Европы и Америки свидетельствует, что организация предшествующего контроля в первую очередь основывается на формировании чувства гражданского долга у населения, что достигается путем широкомасштабного воздействия. Безусловно, немаловажными факторами является благоприятная общественная и административная среда в условиях развитой и стабильной экономики. Однако неразвитость или отсутствие всех перечисленных факторов не может являться барьером для внедрения передовых форм и методов проведения налогового контроля, подтвердивших свою эффективность на практике и способных оказать существенное влияние на налоговую систему. Подтверждением этого факта могут служить новации Закона "О внесении изменений в часть I и в часть II Налогового кодекса РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования" от 27 июня 2006 г. №137-ФЗ в части оформления камеральных проверок, т.е. составление акта и вынесение решения о привлечении к ответственности по ее результатам (п. 1 ст. 100 НК РФ). Проведение камеральной налоговой проверки за любой период деятельности налогоплательщика (НК РФ не ограничивает проверяемый период) также является отступлением от положений текущего контроля. Обращает на себя внимание тот факт, что даже выездные налоговые проверки ограничены рамками трех календарных лет, предшествующих году проведения проверки (п. 4 ст. 89 НК РФ). Однако следует отметить, что право налогоплательщика на представление разъяснений и внесение изменений в налоговую декларацию в процессе камеральной проверки в течение пяти дней (п. 3 ст. 88 НК РФ), безусловно, является шагом навстречу текущему контролю.

Безусловно, одной из актуальных проблем отечественной системы налогового администрирования является проблема направленности налоговых органов на выполнение контрольных функций. Неудивительно, что законодатель в последнее время стал уделять все больше внимания вопросам, связанным с налоговым администрированием и налоговым контролем. Учитывая, что улучшение налогового администрирования являлось приоритетным направлением налоговой политики еще в 2004 - 2005 гг. и рассматривалось в качестве одного из условий повышения уровня собираемости налогов и сборов.

Зарубежный опыт свидетельствует, что для осуществления налогового контроля во многих странах создаются специализированные налоговые управления (отделы, дирекции и др.). В одних случаях эти ведомства обособлены от министерства финансов (Япония, Швеция), в других - являются его структурными подразделениями (Италия, США, Великобритания). Независимо от подчиненности указанные управления нацелены на постоянный и эффективный контроль за взиманием платежей в бюджет и не связаны с осуществлением неналоговых обязанностей, таких, как планирование и выполнение функций фискальных агентов, отвечающих за доходы государства. Рассмотрим организацию налогового контроля на примере Инспекции Федеральной налоговой службы (ИФНС) по Егорлыкскому району Ростовской области.

ИФНС по Егорлыкскому району Ростовской области действует на основании Положения ИФНС принятого Приказом №424-К от 30.08.2006 г. Положение содержит следующие разделы:

- общие положения, в которых прописывается, что инспекция является территориальным органом, находится в непосредственном подчинении управлению Федеральной налоговой службы (УФНС), руководствуется при осуществлении своей деятельности Конституцией РФ, Налоговым кодексом, другими Федеральными законами, нормативными актами президента и Правительства РФ и т. д.;

- полномочия, в которых указывается на то, что инспекция осуществляет контроль и надзор, регистрирует и ведет учет, предоставляет сведения, содержащиеся в реестрах и т. д.;

- организация деятельности. В данном разделе прописаны финансирование расходов инспекции, место нахождения инспекции и т. д.

В соответствии с Приказом УФНС "Об утверждении структуры ИФНС по Егорлыкскому району Ростовской области" №108–К от 23.03.2007 г. инспекция имеет следующую структуру:

а) Руководство:

1)Начальник инспекции (1 ед.)

2) Заместитель начальника инспекции (1 ед.)

б) Отделы:

1) Отдел общего обеспечения (5 ед.)

2) Отдел информационно – аналитической работы (7ед.)

3) Отдел работы с налогоплательщиками (5 ед.)

4) Отдел налогообложения юридических лиц (11 ед.)

5) Отдел контроля физических лиц (11 ед.)

Отделы утверждены Приказом ИФНС "Об утверждении положений об отделах инспекций и должностных инструкций специалистов" от 28.02.2005 г. №11/1–П. В данном Приказе перечислены общие положения и основные задачи отделов. Так, например, основными задачами отдела контроля налогообложения физических лиц являются: осуществление налогового контроля за исчислением налогов с доходов с физических лиц и индивидуальных предпринимателей, за полнотой и своевременностью уплаты по всем налогам с физических лиц; контрольная работа с представленными декларациями; практическое обеспечение комплекса работ по осуществлению налогового контроля за исчислением, взиманием, перечислением в бюджет соответствующего уровня налогов с доходов с физических лиц налоговыми агентами и т. д.

Предельная численность в инспекции определена соответствующим Приказом как 41 единица (без персонала по охране и обслуживающего).

На территории Егорлыкского района взимаются такие федеральные налоги как налог на прибыль, налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН), НДС, акцизы на спиртосодержащую продукцию, налог на добычу полезных ископаемых; региональные налоги: транспортный налог, налог на игорный бизнес, налог на имущество организаций; местные налоги – земельный налог и налог на имущество физических лиц; предусмотрено налогообложение в виде специальных налоговых режимов (упрощенная система налогообложения, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог).

Эффективность реализации контрольной функции налоговой инспекцией измеряется увеличением доли организаций и индивидуальных предпринимателей (ИП) правомерно исчисляющих, полностью и своевременно уплачивающих налоги и сборы, а также уменьшением доли недоимки в общем объеме поступлений в бюджетную систему.

Социально – экономическую эффективность налоговой системы и качество налогового администрирования позволяют определить количественные и качественные показатели работы налоговых органов /29/. Информацией для расчета таких показателей является отчетность налоговой инспекции. В отчетности основные количественные показатели приводятся в абсолютном выражении. В дипломной работе произведен анализ эффективности проведения контрольной работы с использованием форм 2 - НМ и 2 – НК за отчетный период (2007 г.) по сравнению с прошлым годом (2006 г.).

Согласно отчетам 2 – НМ (см. приложение А, приложение Б), по результатам камеральных проверок за отчетный период сумма доначисленных налоговых платежей увеличилась в три раза по сравнению с показателями прошлого года; сумма пени увеличились в два раза; штрафы увеличились в полтора раза. По результатам выездных проверок сумма доначисленных налогов уменьшилась в три раза; пени уменьшились в два раза; штрафы увеличились в полтора раза. Таким образом, данные показатели свидетельствуют об эффективности проведения контрольной работы, в частности камеральных проверок.

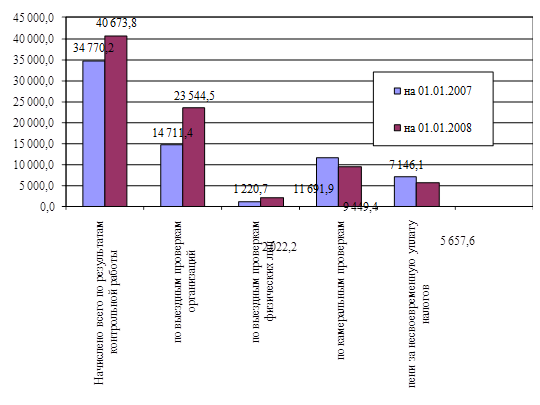

В 2006 году на учете в налоговой инспекции состояли 401 организация и 1866 ИП. Выездной проверкой за данный период охвачено 68 организаций и 65 ИП. Нарушения выявлены у 65 организаций и 65 ИП. Нарушения касаются области применения НДФЛ (имущественные и социальные вычеты, не принятые в уменьшение - 273 тыс. руб.), не уплаты страховых взносов на обязательное пенсионное страхование по ЕСН - 409 тыс. руб. Составлен один протокол об административных правонарушениях должностных лиц организаций в области налогов и сборов, направленный в судебный орган. Приостановлено операций в финансово – кредитных организациях 12 (в том числе за непредставление налоговой декларации в течение двух недель по истечении установленного срока ее представления).

В сравнении с показателями прошлого года в 2007 году увеличились число организаций, состоящих на учете до 405 и ИП до 1994. Выездной проверкой охвачено 35 организаций и 32 ИП, что в два раза меньше по сравнению с прошлым годом.

Нарушения налогового законодательства в отчетном периоде касаются: неправомерно заявленных налогоплательщиками льгот; имущественных и социальных вычетов, не принятых в уменьшение по НДФЛ (322 тыс. руб.); не удержание НДФЛ налоговым агентом (137 тыс. руб.); не уплаты страховых взносов на обязательное пенсионное страхование по ЕСН (20 тыс. руб.); суммы убытка, уменьшенного в целях налогообложения (1403 тыс. руб.). Протоколов об административных правонарушениях не составлено. Приостановлено операций в финансово – кредитных организациях 137 (в том числе за непредставление налоговой декларации в течение десяти дней по истечении установленного срока ее представления).

Таким образом, по сравнению с прошлым годом возросло применение к налогоплательщикам такого способа обеспечения налоговых обязательств как приостановление операций по счетам.

Качественные показатели работы налоговой инспекции рассчитываются по результатам ее работы в относительном выражении. Такой показатель как удельный вес проверок, в ходе которых были выявлены нарушения налогового законодательства, показывает эффективность выбора объектов для проверки и качество их проведения. Так, на 2007 год выездные проверки выявили нарушения по всем отобранным объектам, по сравнению с прошлым годом, когда из 133 выездных проверок выявлено нарушений по 130 организациям (см. приложение В, приложение Г).

Динамику суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года (без учета сумм пеней потенциальной задолженности) определяется по формуле:

=

=  , (1)

, (1)

где Ддин - динамика суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года (без учета сумм пеней потенциальной задолженности), %;

Дбп1 - суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок (без учета сумм пеней потенциальной задолженности) за отчетный период, тыс. рублей;

Дбп0 - суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок (без учета сумм пеней потенциальной задолженности) прошлого года, тыс. рублей.

Произведем расчет динамики суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года:

=

Удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам определяется по формуле:

=

=  , (2)

, (2)

где Увкп(бп) - удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам, %;

Вкп(БП) - дополнительно взысканные платежи по результатам выездной и камеральных проверок, тыс. рублей;

Вкп(БП) - общая сумма дополнительно взысканных платежей по выездной и камеральным проверкам, тыс. рублей.

Произведем расчет удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам:

=

=

Динамику суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом определим по формуле:

=

=  , (3)

, (3)

где Ддин(вп) - динамика суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом, %;

Ввпо1- сумма дополнительно взысканных налогов и сборов по результатам выездных проверок в отчетном периоде, тыс. рублей;

Ввпо0 - сумма дополнительно взысканных налогов и сборов по результатам выездных проверок за прошлый год, тыс. рублей;

Квпо1 – количество выездных проверок в отчетном периоде, штук;

Квпо0 - выездных проверок за прошлый год, штук.

Произведем расчет динамики суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом:

=

=

Таким образом, исходя из полученных качественных показателей, по сравнению с прошлым годом произошло снижение: динамики дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок на 16%; суммы дополнительно взысканных налогов и сборов по результатам выездных проверок на 37%.

Уменьшение данных показателей в первую очередь связано со снижением количества проверок в сравнении с прошлым годом в два раза, а также может свидетельствовать о сокращении количества организаций, нарушающих налоговое законодательство в сфере исчисления и уплаты налогов. Удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по контрольной работе составляет более половины.

При проведении выездных налоговых проверок применяются такие процедуры налогового контроля как инвентаризация, осмотр помещений, допросы свидетелей, встречные проверки.

В Егорлыкском районе 174 налогоплательщика - юридических лица и 853 ИП предоставляют отчетность по телекоммуникационным сетям (это более половины от общего числа налогоплательщиков района). Эффективно действует принцип "одного окна", когда для регистрации предпринимательской деятельности и постановки на учет в органах внебюджетных фондов достаточно предоставить документы только в налоговую инспекцию, проводится работа по актуализации федеральных ресурсов: Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей, Единого государственного реестра налогоплательщиков, администраторами которых является ИФНС по Егорлыкскому району.

Таким образом, проанализировав организацию контрольной деятельности инспекции, можно сделать вывод об эффективной работе, характеризующейся увеличением суммы взысканий и доначислений по налогам из года в год.

Рассмотрим организацию контрольной работы на примере Южного Федерального округа. В целом по округу за 2007 г. по результатам выездных и камеральных проверокдополнительно начислено платежей в бюджеты всех уровней, с учетом налоговых санкций и пеней, 40,7 млрд. руб., что больше, чем за 2006 г. на 17,0% (по России – снижение в полтора раза) /54/.

Структура доначислений по результатам контрольной работы на 01.01.2008 г. по Южному Федеральному округу представлена на рисунке 2.1.

Рисунок 2.1 - Структура доначислений по результатам контрольной работы Южного Федерального округа на 01.01.2008 г.

Исходя из данных структуры, снизились дополнительно начисленные платежи в 4-х регионах округа: в Республике Калмыкия (на 1,7 млрд. руб., или в 2,9 раза), в Республике Северная Осетия-Алания (на 540,6 млн. руб., или в 1,7 раза), в Республике Адыгея (на 143,8 млн. руб., или в 1,5 раза), в Волгоградской области (на 292,9 млн. руб., или на 6,1%), при этом выросли в: Чеченской Республике – в 2,5 раза, Карачаево-Черкесской Республике и Ставропольском крае – в 2,0 раза, Ростовской области и Республике Ингушетия - в 1,3 раза, Краснодарском крае - в 1,1 раза, Астраханской области - в 1,2 раза, Кабардино - Балкарской Республике – на 5,2%, Республике Дагестан - на 4,1%.

Суммы платежей, уменьшенных налоговыми органами по результатам контрольных мероприятий, снизились в 1,6 раза и составили 2,0 млрд. руб., а их отношение к доначисленным платежам уменьшилось на 4,3 процентных пункта и составило 4,9% (по России – выросло на 0,4% и составило 4,8%). Суммы платежей, уменьшенных налоговыми органами по результатам контрольных мероприятий, снизились в 9 регионах: в Республике Калмыкия - в 6,4 раза, в Кабардино-Балкарской Республике – в 1,9 раза, в Волгоградской области - в 1,8 раза, в Ростовской области - в 1,7 раза, в Ставропольском крае – в 1,6 раза, в Республике Дагестан и в Чеченской Республике - в 1,5 раза, в Астраханской области - в 1,4 раза, в Республике Северная Осетия-Алания – на 6,7%, а выросли в 4 регионах: в Республике Ингушетия – в 9,6 раза, в Карачаево - Черкесской Республике – в 1,8 раза, в Республике Адыгея – в 1,3 раза, в Краснодарском крае – в 1,1 раза.

За 2007г. налоговыми органами округа проведено 6593,3 тыс. камеральных проверок, что больше по сравнению с 2006 г. на 853,4 тыс. проверок, или на 14,9% (по России – рост на 15,0%). Рост количества камеральных проверок отмечен во всех регионах округа, кроме Кабардино-Балкарской Республики и Чеченской Республики (снижение - в 1,2 раза), Республики Калмыкия (снижение - на 0,2%).

Наибольшее количество камеральных проверок проведено: в Краснодарском крае (2070,3 тыс. проверок, или 31,4% от общего количества камеральных проверок по округу), в Ростовской области (1532,3 тыс. проверок, или 23,2%).

Количество результативных камеральных проверок (выявивших нарушения) снизилось в 1,2 раза, или на 54,3 тыс. проверок и составило 311,8 тыс. (по России – снижение в 1,2 раза).

Выросло количество результативных камеральных проверок в 6-ти регионах округа: в Республике Дагестан - в 1,3 раза, в Республике Ингушетия и в Кабардино-Балкарской Республике - в 1,2 раза, в Республике Северная Осетия-Алания и в Астраханской области – в 1,1 раза, в Волгоградской области – на 4,2%, а снизилось в 7 регионах: в Республике Калмыкия – в 1,6 раза, в Республике Адыгея – в 1,5 раза, в Чеченской Республике – в 1,4 раза, в Краснодарском крае и в Ростовской области - в 1,3 раза, в Ставропольском крае – в 1,2 раза, в Карачаево-Черкесской Республике – в 1,1 раза.

Удельный вес результативных камеральных проверок в общем количестве камеральных проверок составил 4,7% со снижением на 1,6% по отношению к 2006 году (по России - снизился на 1,7% и составил 4,1%).

Выше среднеокружного удельный вес результативных камеральных проверок в общем количестве камеральных проверок в 8 регионах: Кабардино-Балкарской Республике - 17,8%, Республике Дагестан и Ингушетия - 8,8%, Республике Северная Осетия-Алания – 7,5%, Чеченской Республике – 7,1%, Карачаево-Черкесской Республике - 6,7%, Астраханской области – 5,4%, Краснодарском крае – 4,9%, а ниже среднеокружного - в 5 регионах: в Волгоградской области - 4,6%, в Cтавропольском крае – 4,2%, в Республике Калмыкия - 3,9%, в Ростовской области - 3,5%, в Республике Адыгея – 2,9%.

В 2007 г. в округе при росте количества камеральных проверок отмечается снижение доначислений по камеральным проверкам (без учета пеней, начисленных в КРСБ) на 2,2 млрд. руб. (в 1,2 раза) до 9,4 млрд. рублей.

Доля доначислений по камеральным проверкам налоговых органов по Южному Федеральному округу на 01.01.2008 г. представлена на рисунке 2.2.

Снижение доначислений по камеральным проверкам отмечено в 11 регионах округа: в Республике Калмыкия - в 48,1 раза, в Карачаево-Черкесской Республике – в 2,0 раза, в Республике Северная Осетия-Алания – в 1,9 раза, в Республике Дагестан, в Кабардино-Балкарской и в Чеченской Республике - в 1,5 раза, в Республике Адыгея – в 1,4 раза, в Краснодарском крае – в 1,2 раза, в Волгоградской области – в 1,3 раза, в Республике Ингушетия – на 4,8%, в Астраханской области – на 2,0%, а рост в: Ставропольском крае – в 1,3 раза, Ростовской области - в 1,1 раза.

Рисунок 2.2 - Доля доначислений по камеральным проверкам налоговых органов по Южному Федеральному округу на 01.01.2008 г.

Эффективность камеральных проверок (объем доначислений на одну результативную проверку, выявившую нарушения) снизилась по округу на 5,1 % и составила 30,3 тыс. руб. (по России – снизилась на 9,9% и составила 47,8 тыс. рублей). Вырос объем доначислений на одну камеральную проверку, выявившую нарушения в 4 регионах: в Ставропольском крае – в 1,6 раза, в Ростовской области - в 1,4 раза, в Республике Адыгея – на 8,2%, в Краснодарском крае – на 14,2%, а снизился - в 9-ти регионах: в Республике Калмыкия - в 29,9 раза, в Республике Северная Осетия-Алания – в 2,1 раза, в Республике Дагестан – в 2,0 раза, в Кабардино-Балкарской Республике и в Карачаево-Черкесской Республике – в 1,8 раза, в Республике Ингушетия и в Волгоградской области – в 1,3 раза, в Астраханской области – на 11,5%, в Чеченской Республике – на 8,1%.

Наибольшее количество выездных налоговых проверок проведено в Ростовской области (3,3 тыс. проверок, или 18,0 % от общего количества проверок по округу) и в Краснодарском крае (4,4 тыс. проверок, или 24,1%). Количество результативных выездных проверок (выявивших нарушения), снизилось на 13,0 тыс., или в 1,7 раза (по России – снижение на 65,5 тыс., или в 1,6 раза) и составило 18,0 тысяч. Количество результативных выездных проверок организаций снизилось в 1,7 раза и составило 12,4 тыc. проверок.

Ниже среднеокружного этот уровень в 5 регионах округа: в Республике Адыгея – 98,7%, в Республике Калмыкия – 97,9%, в Карачаево-Черкесской Республике – 95,8%, в Республике Северная Осетия-Алания – 98,7%, в Чеченской Республике – 96,8%, а выше - в Республиках Дагестан и Ингушетия, Кабардино-Балкарской Республике - 100,0%, в Ставропольском крае и в Ростовской области - 99,7%, в Краснодарском крае – 99,5%, в Волгоградской области – 99,6%.

Эффективность выездных проверок (объем доначислений на одну результативную проверку, выявившую нарушения) по состоянию на 01.01.2008г. выросла в 2,8 раза и составила 1,4 млн. руб. (по России – выросла на 2,4% и составила 2,7 млн. рублей). При этом суммы доначислений в расчете на одну результативную проверку организации выросли в 2,7 раза (по России – снижение на 1,7%) и составили 1,9 млн. руб., а суммы доначислений в расчете на одну результативную проверку физического лица выросли в 3,0 раза (по России – рост в 2,9 раза) и составили 359,5 тыс. рублей.

Эффективность выездных проверок в Ростовской области выросла в 4,4 раза и составила 1,6 млн. руб, в Краснодарском крае – в 2,5 раза и 1,5 млн. руб. соответственно, несмотря на то, что на эти два региона приходится основной объем снижения количества выездных проверок в целом по округу (Ростовская область – снижение на 6,9 тыс. проверок (47,6% от общего снижения количества проверок по округу), Краснодарский край - снижение на 3,9 тыс. проверок (26,9%).

В 2007 г. в округе при снижении количества выездных проверок отмечается рост доначислений платежей в бюджеты всех уровней с учетом налоговых санкций и пени на 9,7 млрд. руб., или в 1,6 раза (по России – снижение в 1,6 раза). Доначисления по округу составили 25,6 млрд. руб., при этом доля доначислений по округу в целом по России выросла до 9,2%, тогда как за 2006 г. она составляла 3,6%.

Доля доначислений по выездным налоговым проверкам по Южному Федеральному округу на 01.01.2008 г. представлена на рисунке 2.3.

Рисунок 2.3 – Доля доначислений по выездным налоговым проверкам по Южному Федеральному округу на 01.01.2008 г.

Основной объем доначислений по результатам выездных проверок произведен налоговыми органами Краснодарского края (6,4 млрд. руб., или 25,0 % от всех доначислений по округу), Ростовской области (5,3 млрд. руб., или 20,7%), Ставропольского края (5,7 млрд. руб., или 22,3%), Волгоградской области (2,6 млрд. руб., или 10,2%).

Объем доначислений на одну результативную проверкупо состоянию на 01.01.2008 г. вырос в 3,0 раза и составил 958,2 тыс. руб. (по России – снизился на 4,0% и составил 1,8 млн. рублей). Сократился объем доначислений на одну результативную проверку только в 3-х регионах округа: в Республике Северная Осетия-Алания - в 2,9 раза, в Республике Адыгея - в 1,8 раза, в Чеченской Республике – на 1,3%, а вырос в 10 регионах округа: в Республике Ингушетия - в 9,4 раза, в Карачаево-Черкесской Республике – в 6,4 раза, в Ростовской области - в 2,0 раза, в Республике Дагестан – в 1,8 раза, в Кабардино-Балкарской Республике - в 1,5 раза, в Республике Калмыкия – в 1,2 раза, в Ставропольском крае и в Астраханской области - в 1,7 раза, в Волгоградской области – в 1,3 раза, в Краснодарском крае – на 8,1%.

Доля результативных выездных проверок (выявивших нарушения) выросла на 6,0 процентных пунктов и составила 45,1% (по России – выросла на 4,2% и составила 53,1%). Выше среднеокружного доля результативных выездных проверок в 7 регионах округа: в Астраханской области – 81,1%, в Чеченской Республике – 60,9%, в Республике Адыгея – 59,2%, в Карачаево-Черкесской Республике – 55,5%, в Республике Ингушетия - 52,6%, в Ростовской области – 51,7%, в Волгоградской области – 50,7%, а ниже - в 6 регионах округа: в Краснодарском крае – 44,8%, в Cтавропольском крае – 43,5%, в Республике Северная Осетия-Алания – 30,3%, в Республике Калмыкия - 40,4%, в Республике Дагестан – 26,9%, в Кабардино-Балкарской Республике – 24,1%.

Результаты контрольной работы налоговых органов по Южному Федеральному округу на 01.01.2008 г. свидетельствуют о росте дополнительно начисленных платежей в бюджеты всех уровней. Однако при росте количества камеральных проверок отмечается снижение доначислений по камеральным проверкам, количество результативных камеральных проверок снизилось в 1,2 раза, или (по России – снижение в 1,2 раза). Количество результативных выездных проверок снизилось на 13,0 тыс. руб.

Таким образом, показатели контрольной работы по Южному Федеральному округу следуют тенденции снижения поступлений в целом по Российской Федерации. Необходимо совершенствовать направления налоговой политики в области налогового контроля. Основные направления налоговой политики на среднесрочную перспективу рассмотрены в третьем разделе дипломного проекта.

3. Совершенствование налоговой политики в России в 2008 – 2010 годах

Основными направлениями налоговой политики Российской Федерации, согласно Бюджетному посланию Президента РФ Федеральному Собранию от 09.03.2007 года "О бюджетной политике в 2008-2010 годах", продолжают оставаться в новом столетии упрощение налоговой системы, совершенствование работы налоговых органов и снижение налоговой нагрузки. За прошедшие годы отменены многие малопродуктивные налоги (например, сбор за использование наименования "Россия") и обременительные "оборотные" налоги (налог на пользователей автодорог, налог с продаж). Некоторые налоги подверглись существенной трансформации или были "поглощены" другими (налог с владельцев транспортных средств и прочие "дорожные" налоги - в транспортный налог; платежи, связанные с пользованием природными ресурсами, - в налог на добычу полезных ископаемых; налог на рекламу - в единый налог на вмененный доход для отдельных видов деятельности). В целом общее число налогов, установленных НК РФ, сократилось в два раза (с 28 налогов в 2001 году до 14 налогов в 2007 году), причем в большей степени за счет региональных и местных налогов.

Благоприятная для Российской Федерации внешнеэкономическая конъюнктура на рынках энергоресурсов способствовала стабилизации социально-экономического положения в стране и хорошей наполняемости бюджета. Солидная материальная основа государства, да еще с немалыми "излишками", невольно послужила причиной "оптимистического" взгляда на налоги, выразившегося в оригинальных налоговых новациях и не всегда отвечающих реальности идеях, а сам процесс упрощения системы налогов стал в какой-то мере отождествляться с уменьшением их числа /48/.

Но если упразднение налога на покупку иностранных денежных знаков, налога на операции с ценными бумагами или курортного сбора можно отнести к разряду дискуссионных вопросов налогообложения, то отмену налога на имущество, переходящего в порядке наследования или дарения, с полным правом можно считать ошибкой налоговых реформ. Поглощение наследственного налога общим режимом обложения доходов весьма уязвимо с теоретических позиций и противоречит мировой налоговой политике.

Возобладание формального взгляда на упрощение налоговой системы можно видеть также в идее объединения налогов на имущество и налога на землю в одном налоге на недвижимость. Юридически три налога будут заменены одним, а по существу, в условиях отсутствия естественным образом сложившихся рыночных оценок еще долгое время реально будут использоваться принципиально разные методики расчета стоимости земли и имущества организаций и имущества физических лиц, то есть фактически будут взиматься три налога под одним названием. Таким образом, упрощения не будет. Поэтому можно сделать вывод, что за этой идеей не стоит ни историческая необходимость, ни методологическая обусловленность, ни практическая целесообразность - ничего, кроме видимости реформ /53/.

Важное значение имели корректировки основных видов налогов. Так, ставка НДС снижена с 20 до 18%; введены в действие такие важные нормы, как переход на обязательное определение даты возникновения обязанности по уплате этого налога всеми налогоплательщиками по методу начисления, принятие к вычету налога по объектам капитального строительства по мере осуществления затрат до завершения строительства, освобождение от налогообложения при определенных условиях платежей и некоторые другие.

С 1 января 2007 года осуществлен переход от разрешительного к заявительному порядку возмещения НДС, уплаченного экспортерами по материальным ресурсам. Это позволит решить существующую в настоящее время и вызывавшую многочисленные нарекания налогоплательщиков проблему систематической задержки в возмещении экспортерам сумм налога, уплаченных при производстве (приобретении) экспортируемой продукции.

В области акцизов наряду с текущей корректировкой ставок были приняты такие важные решения, как ликвидация режима налогового склада; отказ от "зачетной" системы уплаты акцизов на бензин, в соответствии с которой объектом обложения акцизами являлось приобретение бензина налогоплательщиками, имевшими свидетельство на осуществление операций с нефтепродуктами, и возврат к действовавшему ранее порядку уплаты таких акцизов предприятиями - производителями нефтепродуктов; установление ставки акциза в отношении прямогонного бензина. В целях борьбы с возможными злоупотреблениями занижения отпускной цены на сигареты предприятиями-производителями начиная с 2007 года адвалорная составляющая ставок акциза на сигареты исчисляется не от отпускной цены производителя, а от розничной цены сигарет в торговой сети.

Снижение основной ставки налога на прибыль до 24% стало важнейшим шагом на пути реформирования обложения прибыли организаций. Кроме того, в налоговое законодательство постоянно вносились поправки, призванные устранить выявлявшиеся проблемы в налогообложении и снизить издержки налогоплательщика по уплате налога. К числу наиболее важных поправок относятся сокращение льгот, нарушающих единые условия хозяйствования; расширение круга признаваемых обоснованными расходов; совершенствование порядка признания расходов; упорядочение уплаты налогов при наличии у организации обособленных подразделений; возможность уменьшения налоговой базы на сумму убытков прошлых лет и многие другие.

Со времени введения в действие главы 23 НК РФ систематически повышались размеры всех видов налоговых вычетов (например, с 2007 года социальные налоговые вычеты на лечение и обучение увеличены до 50 тыс. руб., что в два раза больше, чем их величина в 2002 году) и расширялись сферы их использования. Так, социальный вычет на лечение можно применять и в случае, если оплату лечения проводила страховая компания; имущественный вычет распространен на приобретение или продажу комнаты и др.

Единая ставка НДФЛ оставалась в течение всех лет существования объектом разносторонней критики. С точки зрения рыночной эффективности плоская ставка в меньшей степени, чем высокопрогрессивный налог, влияет на выбор экономических решений и тем самым лучше соответствует принципу нейтральности налогообложения. В то же время пропорциональный налог противоречит принципу платежеспособности и в условиях высокой дифференциации доходов населения усиливает ее. В целом воплощение революционной идеи плоского налогообложения личных доходов при игнорировании требования справедливости все более обнаруживает свою аморальность и не имеет перспектив /52/.

Упрощение налогов в немалой степени связано с организационно-техническими аспектами, удешевлением и удобством взимания и уплаты налогов, простотой и стабильностью налоговой системы. Все эти, безусловно, положительные качества налогов относительны и противоречивы. Упрощение налогообложения, с одной стороны, повышает справедливость налоговой системы, ибо устраняет многие нюансы, которыми могли бы воспользоваться более "умудренные" налогоплательщики для снижения своих налогов. С другой стороны, упрощение налогообложения не всегда дает возможность учесть социально оправданную специфику в объективном положении плательщиков.

В процессе осуществления российских реформ острую критику вызывала нестабильность налоговой системы. К сожалению, в этом отношении трудно надеяться на лучшее, поскольку хозяйственная жизнь весьма динамична (тем более в Российской Федерации), а, следовательно, динамичным остается и налоговое законодательство. Этот вывод, в частности, подтверждается опытом достаточно стабильных в налоговом отношении стран. Подвижность законодательства служит, в конечном счете задаче его совершенствования, делает налоги более обоснованными и справедливыми.

Более того, должная гибкость налоговой системы не может быть обеспечена исключительно законодательной властью, которая не в силах оперативно реагировать на возникающие проблемы. Исполнительная власть должна иметь возможность в рамках закона корректировать, уточнять, дополнять, разъяснять те или иные положения, обобщать появляющиеся вопросы и решать их в своих инструкциях. Официальные методические циркуляры Минфина России должны прийти на смену (разумеется, в строгом соответствии с законодательством) не только частным ответам налоговых и финансовых органов на запросы налогоплательщиков, но и быстро прогрессирующему фактическому налоготворчеству судов.

Текущие корректировки законодательства - это абсолютно нормальное явление в любом налоговом хозяйстве, но речь не может идти о перестройке основ налоговой системы, "модернизации всей налоговой системы", "категорическом продолжении налоговой реформы". К подобного рода улучшениям следует отнести, например, предложение о замене НДС налогом с продаж, ввергающее страну в неизбежную финансовую встряску /45/.

Ослабление требовательности к теоретической основе налогообложения и эксперименты с налоговой системой в удачный период допустимы, если выражаются в маневрировании налогами, льготами, ставками. Но поскольку этот чрезвычайно благоприятный в финансовом отношении период носит временный характер, то экспериментирование с налогами не может затрагивать основ налогообложения, а экстравагантные меры должны быть ограничены во времени и в целом должны предусматривать возможность возврата к базовым моделям налогообложения. Между тем происходящие в российских налогах трансформации дают основания полагать, что предпринимаемые шаги по реформированию налогов переходят допустимые границы, в которых может сохраниться обеспеченность бюджета необходимыми доходами в случае изменения мировой конъюнктуры. В этом плане линия на снижение налогов исчерпала себя. В материалах к расширенному заседанию Коллегии Минфина России 2007 года эта проблема нашла отражение в формулировке - "неувеличение бремени". Среди других задач налоговой политики еще упоминается только одна - "повышение эффективности и нейтральности налоговой системы". Задачи, следует признать, весьма достойные, но, ограничившись ими, финансовый штаб страны исключил из главных целей налоговой реформы ее социальные ориентиры /40/.

В последнее время Правительство РФ озаботилось проблемами научно-технического прогресса. Ставка на интенсивные факторы экономического развития представляется неизбежной в свете накапливающегося отставания производственного потенциала и необходимости достойного вхождения нашей страны в мировую экономику. Особое значение для Российской Федерации будет иметь практическое внедрение результатов НИОКР и осуществление на этой основе модернизации производства и структурной перестройки. Именно инновационная составляющая определяет в настоящее время качество роста любой страны. В этих условиях активно разрабатываются меры по предоставлению предпринимательству самой широкой поддержки в области научных исследований и инноваций. Среди таких мер совершенно оправданно немаловажное место будет принадлежать налогам, поскольку это именно та область, которую искалечил наш "странный" рынок и которую придется временно, но надолго вывести из-под его действия.

В целом, если исходить из общепринятых критериев оценки налогов, российская налоговая политика: с точки зрения рыночной эффективности, более чем удовлетворительна. Она твердо придерживается курса на снижение налогового бремени, не считаясь, порой с реальными экономическими критериями /49/.

Налоговая политика в ближайшие три года должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также на дальнейшее снижение масштабов уклонения от налогообложения.

Целесообразно рассмотреть возможность дальнейшего снижения налогового бремени, а также исключения чрезмерно обременительных процедур зачета (возврата) соответствующих платежей по НДС.

Применение единой ставки НДФЛ доказало свою эффективность. Целесообразно в долгосрочной перспективе не изменять существенно действующий порядок налогообложения доходов физических лиц, сохранив единую ставку налога. Следует при этом продолжить повышение размеров вычетов при исчислении НДФЛ, возможно - в увязке с мерами по улучшению демографической ситуации в стране.

Необходимо принять главу НК РФ, регулирующую взимание налога на жилую недвижимость граждан, исчисляемого от рыночной цены объекта недвижимости, предусмотрев при этом такую систему вычетов, чтобы налоговое бремя в отношении малообеспеченных граждан осталось на существующем уровне. Следует урегулировать в НК РФ вопросы налогообложения некоммерческих организаций с целью их более активного включения в осуществление социальной деятельности, а также принять федеральный закон, направленный на налоговое стимулирование научной и инновационной деятельности. Необходимо внести в НК РФ поправки, направленные на совершенствование налогового контроля за использованием трансфертных цен в целях минимизации налогов. Процедуры такого контроля должны быть максимально простыми и понятными для налогоплательщиков и налоговых органов. Особое внимание следует обратить на то, что новые правила не должны привести к дополнительным сложностям в отраслях, производящих продукцию с высокой добавленной стоимостью, где в настоящее время формируются вертикально интегрированные структуры.

Следует продолжить работу по реформированию системы взимания акцизов в целях стимулирования потребления более качественных товаров. В частности, необходимо дифференцировать ставки акциза на бензин, исходя из его качества, имея в виду установление более низкой ставки на высококачественный бензин и более высокой ставки на бензин низкого качества.

Изменения в ставках таможенных пошлин должны быть ориентированы на стимулирование технологической модернизации российской экономики, расширение производства продукции высокой степени передела.

В рамках проводимой налоговой реформы практически завершена кодификация налогового законодательства. Налоговая система в целом была упрощена, ставки основных налогов снижены, отменены наиболее обременительные для экономики налоги. Все индивидуальные налоговые льготы, зачеты и отсрочки, специальные соглашения с налогоплательщиками остались в прошлом /42/.

В числе наиболее значимых решений - введение единой ставки НДФЛ в размере 13%, установление регрессивной шкалы ставок ЕСН и их дальнейшее существенное снижение, отмена налога на наследование. Ставка налога на прибыль снижена с 35% до 24% при одновременном включении в учитываемые в целях налогообложения затраты на производство товаров (работ, услуг) практически всех экономически обоснованных расходов налогоплательщиков. Многочисленные же льготы по налогу на прибыль были отменены. Ставка НДС снижена с 20% до 18%, а порядок его взимания приближен к принятому в мировой практике. В сфере налогообложения недропользования введен налог на добычу полезных ископаемых. Налоговая база данного налога в части, касающейся углеводородного сырья, привязана к объемным показателям добычи и не допускает каких-либо манипуляций. Принято решение о дифференциации налога на добычу полезных ископаемых, что создает более благоприятные налоговые условия для добычи нефти на выработанных месторождениях и в труднодоступных районах. Введены специальные налоговые режимы для малого бизнеса и сельскохозяйственных товаропроизводителей, упорядочено взимание акцизов и государственной пошлины. Приняты решения о применении преференциальных систем налогообложения в особых экономических зонах и при осуществлении деятельности в сфере информационных технологий, а также в рамках Российского международного реестра судов.

Проводились упорядочение ставок таможенных пошлин и совершенствование порядка их взимания. По целому ряду товарных позиций, прежде всего инвестиционного характера, ввозные таможенные пошлины существенно снижены. При этом осуществлено укрупнение товарной номенклатуры внешнеэкономической деятельности, что позволило несколько сократить масштабы "серого импорта" и контрабанды. Снижение базовой ставки единого социального налога обеспечило существенное уменьшение налоговой нагрузки, прежде всего для обрабатывающих отраслей промышленности. В то же время пока не достигнута вторая основная цель реформы налогообложения фонда оплаты труда - массового вывода "из тени" доходов граждан, в первую очередь занятых в сфере малого и среднего бизнеса.

Законодательно отменены лимиты на предоставление отсрочек и рассрочек по уплате налоговых платежей. Но распределение компетенции между органами власти по их предоставлению так и не было установлено. Законопроект, предусматривающий решение этой и иных наболевших проблем налогового администрирования, уже долгое время находится в Государственной Думе.

В Распоряжении Правительства РФ "О программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 годы)" от 19.01.2006 №38-р указано, что для стимулирования экономического роста необходима реализация налоговой политики, которая должна способствовать повышению конкурентоспособности и росту деловой активности субъектов экономики, а также обеспечивать снижение для бизнеса налоговой нагрузки, в том числе снижение в среднесрочной перспективе основной ставки НДС. В этой связи особое значение имеет принятие мер, направленных на уменьшение ставки НДС, улучшение его администрирования, упрощение порядка возмещения НДС /52/. Необходимо принять решение о снижении основной ставки данного налога и с учетом позитивных тенденций развития российской экономики в среднесрочной перспективе и сохранения сбалансированности бюджетной системы уже в ближайшие годы довести ее до уровня 13%. Снижение ставки НДС будет способствовать повышению темпов экономического роста, развитию высокотехнологичных секторов экономики, увеличению доли инвестиций, направляемых в основной капитал. При этом следует учитывать, что осуществление указанной меры позволит за счет увеличения налогооблагаемой базы, в том числе путем легализации доходов, реализации новых проектов, уменьшения суммы средств, получаемых на основе применения нелегальных схем возврата НДС, частично компенсировать выпадающие доходы федерального бюджета. Снижение ставки НДС и улучшение администрирования указанного налога окажут существенное влияние на уменьшение уровня коррупции в органах власти.

Несмотря на сокращение объема излишней государственной и муниципальной собственности в ходе административной реформы, государственный и муниципальный сектора экономики остаются излишне громоздкими, что не позволяет в полной мере задействовать новые эффективные механизмы управления /31/. Политика управления государственной и муниципальной собственностью в 2006 - 2008 гг. и в дальнейшем должна строиться на принципах строгого соответствия состава государственного имущества функциям государства.

В целях повышения эффективности проведения приватизации федерального имущества и ускорения темпов реформирования государственного сектора экономики необходимо предусмотреть отказ от акционирования мелких и средних унитарных предприятий, увеличив размер балансовой стоимости имущественного комплекса унитарного предприятия, при котором в обязательном порядке осуществляется его преобразование в открытое акционерное общество. Кроме того, приватизация унитарного предприятия должна осуществляться способами, предусмотренными Федеральным законом "О приватизации государственного и муниципального имущества" от 26.11.1998 г. №117-ФЗ, а также посредством преобразования в общество с ограниченной ответственностью – организационно - правовую форму, в наибольшей степени подходящую для ведения малого и среднего бизнеса.

Для стимулирования экономического роста необходима активизация налоговой политики с целью использования не только фискальной, но и регулирующей функции налогов.

Налоговая система должна способствовать повышению конкурентоспособности и росту деловой активности субъектов экономики, а также обеспечивать снижение для бизнеса налоговой нагрузки и упрощение процедур расчетов и уплаты налогов, упорядочение налоговых проверок и налоговой отчетности.

В целях повышения эффективности добычи полезных ископаемых на действующих месторождениях и создания стимулов к активной разработке новых нефтегазоносных провинций Восточной Сибири Правительством Российской Федерации будет изменен порядок исчисления и уплаты налога на добычу полезных ископаемых как в части его дифференциации по критерию "выработанность месторождений", так и путем введения "налоговых каникул" при разработке новых месторождений, в том числе для нефтегазоносных провинций Восточной Сибири. Кроме того, будут введены поправочные коэффициенты, используемые при расчете налога на добычу полезных ископаемых, стимулирующие повышение качества российской нефти /52/.

Необходимо совершенствование порядка установления акцизов на нефтепродукты в целях стимулирования повышения качества нефтепродуктов.

В целях совершенствования налогового администрирования принят Федеральный закон "О внесении изменений в часть I и в часть II Налогового кодекса РФ и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования" от 27 июня 2006 г. №137-ФЗ. Целями введения данного Закона являются:

- упорядочить процесс проведения камеральных налоговых проверок, а также исключить возможность истребования неограниченного перечня документов от налогоплательщика без проведения выездной проверки;

- исключить нормы о невозможности подачи уточненной налоговой декларации после принятия решения о проведении выездной налоговой проверки;

- ограничить права налоговых органов по срокам бесспорного взыскания налогов и расширению случаев их применения;

- уточнить нормы, касающиеся запрета проведения повторных налоговых проверок;

- установить, что датой окончания выездной проверки является дата вручения налогоплательщику справки о проведенной выездной налоговой проверке;

- проводить выездные налоговые проверки в отношении обособленных подразделений только в случае, если на них возложена обязанность по исполнению обязанностей налогоплательщика;

- уточнить определение момента возникновения налогового обязательства и порядка применения налоговых санкций.

Необходимо завершить формирование налогового законодательства прежде всего в части имущественных налогов.

Кроме того, в целях сокращения использования трансфертного ценообразования для уклонения от налогообложения или занижения налоговой базы требуется уточнение оснований для признания лиц взаимозависимыми, а также изменение норм, регулирующих принципы определения цен на товары (работы, услуги) при налогообложении.

В связи с этим следует:

- создать единую базу данных по утраченным паспортам;

- развивать систему электронной обработки информации, содержащейся в счетах-фактурах;

- обеспечить эффективное использование стандартов обслуживания налогоплательщиков налоговыми органами;

- снизить затраты на формирование налоговой отчетности путем существенного сближения правил налогового учета с правилами бухгалтерского учета.

Предстоит произвести модернизацию информационных технологий и процедур, используемых налоговыми органами для мониторинга деятельности налогоплательщиков и оперативного выявления фактов уклонения от уплаты НДС.

Следует признать, что сегодня налоговая политика России в целом следует мировой тенденции. Однако усилия, недостаточно последовательны.