2020-01-14

2020-01-14 190

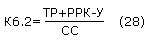

190Рентабельность собственного капитала характеризует способность банка получать прибыль на собственный капитал, что особенно важно для акционеров. Коэффициент рассчитывается как отношение финансового результата банка к его собственному капиталу:

где TP – текущая прибыль; PPК – прибыль за прошедшие кварталы; У – распределенная прибыль отчетного года и накопленные убытки; СС – собственные средства банка.

Теперь рассмотрим методики анализа показателей страховой компании.

Среди перечня информации, необходимого для анализа финансовых показателей страховой организации, следует отметить следующие документы:

· бухгалтерский баланс страховой организации (форма №1),

· отчет о прибылях и убытках (форма №2),

· приложение (форма №5),

· отчет о размещении страховых резервов (форма №7),

· отчет о платежеспособности страховой компании (форма №6)

· формы №3 и №4,

· аудиторское заключение (если проводился аудит страховой организации),

· копии уставных документов.

Особенности организации финансовой деятельности страховщиков зависят от осуществляемых видов страхования. Все страхование подразделяется на накопительное (страхование жизни) и рисковое (виды иные, чем страхование жизни). Накопительное страхование относится к долгосрочным видам страхования. Его суть сводится к тому, что страхователь помещает свои денежные средства не на банковский счет, а предоставляет их страховой компании, которая будет в дальнейшем инвестировать средства в целях получения дохода.

Договоры по видам страхования иным, чем страхование жизни (страхование имущества, ответственности, здоровья), преимущественно заключаются на срок до одного года и являются краткосрочными. Такое страхование называют рисковым, так как страховая выплата будет произведена только в том случае, если страховой случай произойдет.

Страховая компания выполняет множество функций: заключение договоров страхования, расчет тарифных ставок, сбор взносов и принятие на себя страховой ответственности, формирование страховых резервов и их инвестирование в целях получения дохода, обработка и оплата предъявляемых претензий. Для проведения страховой деятельности компании необходимо обладать достаточной финансовой устойчивостью к страховому, финансовому, а также инвестиционному риску. Финансовая устойчивость подразумевает способность страховщика выполнять обязательства по договорам страхования как в «нормальных», так и при неблагоприятных экономических условиях.

В результате анализа данных финансовой отчетности страховщика можно оценить текущее финансовое состояние компании; перспективы и темпы ее развития; финансовое обеспечение; наличие финансовых средств и эффективность их использования.

Цель финансового анализа определяется в зависимости от срока, на который заключается договор страхования. Если договор является краткосрочным, то страхователя интересует текущее финансовое положение страховой компании, ликвидность текущих активов, их оборачиваемость. При долгосрочных договорах требуется более детальный анализ с прогнозированием деятельности компании на длительный период, ее способности покрывать постоянные издержки и выполнять принятые на себя обязательства при различных экономических условиях.

Методика анализа страховых организаций, как правило, состоит из двух частей:

· Блок финансового анализа.

· Блок качественного анализа.

Одним из критериев оценки финансовой устойчивости страховой организации является величина ее собственного капитала. Для определения роли собственного капитала страховой компании в обеспечении ее финансовой устойчивости рассмотрим структуру бухгалтерского баланса.

В бухгалтерском балансе отражаются состояние средств предприятия и источники их формирования на конкретную дату: в активе – средства предприятия, в пассиве – источники их формирования.

В состав активов включаются имущество страховой компании, в том числе основные средства, материальные ценности, денежные средства и затраты, отражаемые во втором разделе актива баланса, а также финансовые вложения.

Анализ структуры активов позволяет выявить динамику развития страховой организации в целом. Прирост активов может свидетельствовать о росте деловой активности компании, однако только этого недостаточно, необходим более углубленный анализ с учетом структуры активов. Следует обратить внимание на величину дебиторской задолженности компании. Если анализ деятельности страховщика за несколько периодов (например, кварталов) показал, что дебиторская задолженность имеет тенденцию к росту, то это может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами (со страхователями и прочими дебиторами), так и об увеличении сбора премий. Если прирост активов обеспечивается именно за счет собранной премии, то можно сделать вывод, что деятельность компании эффективна.

В активе баланса показываются и финансовые вложения страховщика, как краткосрочные, так и долгосрочные. При прочих положительных показателях его деятельности рост доли вложений можно рассматривать как фактор, обеспечивающий регулярный доход страховой компании (естественно, при условии эффективной инвестиционной политики).

Оценивая структуру актива баланса страховщика, нельзя забывать о том, что помимо имущества и денежных средств в активе находятся и убытки. Следует также обратить внимание и на состав активов страховщика. В нестабильной экономической ситуации их стоимость может резко понизиться, поэтому при покупке полиса долгосрочного страхования страхователь заинтересован не только в надежности страховщика на настоящий момент, но и в прогнозах на будущее.

Пассив баланса состоит из собственного и заемного капитала. Заемный капитал представляет собой обязательства страховой компании. В их состав включаются страховые резервы, кредиты банков, заемные средства, привлеченные средства, арендные обязательства, резервы предстоящих платежей и расходов, расчетные обязательства по перестраховочным операциям и прочая кредиторская задолженность.

Страховая деятельность обусловливает наличие значительной доли заемных средств в структуре пассивов. Чем больше величина заемных средств, тем шире возможности для получения прибыли, но и тем выше степень риска от невыполнения обязательств перед кредиторами, к группе которых и относятся страхователи. Для оценки платежеспособности страховой компании величина собственного капитала должна превышать объем ее обязательств, т.е. собственный капитала должен быть больше заемного.

Структуру собственного капитала можно представить следующим образом: оплаченный уставный капитал; добавочный капитал; резервный капитал; фонды потребления; фонды накопления; нераспределенная прибыль.

Собственный капитал – это часть чистых активов страховой компании, которая является ее собственностью. При анализе платежеспособности в страховой практике используется понятие свободных активов – имущество страховой компании (основные средства, материальные ценности, денежные средства, финансовые вложения), свободное от любых обязательств (за исключением прав требований учредителей). Величина свободных активов – показатель, позволяющий оценить, сколько обязательств может принять на себя страховая компания без какого-либо ущерба для своей финансовой устойчивости. Следовательно, чем больше свободных активов, тем организация более устойчива к изменениям финансовых обстоятельств и платежеспособна.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы. Если страховая организация не выполняет их, что определяется исходя из ее годового отчета, то контролирующие органы могут лишить фирму лицензии или приостановить ее деятельность.

Помимо оптимального соотношения активов и обязательств устойчивость страховых организаций зависит от многих других факторов: объем поступлений страховых премий; эффективность управления (контроль за расходами и урегулированием предъявляемых претензий); способность выполнять свои обязательства перед страхователями при любых обстоятельствах; возможность превращать инвестиции в наличность, когда это необходимо (ликвидность вложений); степень влияния инфляционных процессов; гибкость тарифной политики; наличие оплаченного уставного капитала и резервов.

Несмотря на то, что в условиях российского рынка размер собственного капитала не может считаться вполне надежным показателем успеха деятельности страховой организации, величина уставного капитала как одного из составляющих его элементов принимается за основу при составлении рейтинговых таблиц.

Финансовая устойчивость страховой компании в равной степени зависит как от достаточности собственного капитала, так и от адекватности страховых резервов принятым страховщиком на себя обязательствам. Страховые компании обязаны создавать страховые резервы, которые предназначены для выполнения ими взятых на себя обязательств по выплате страхового возмещения (страхового обеспечения) при наступлении страхового случая перед своими клиентами. Сформированные в необходимом для выполнения этих обязательств размере страховые резервы являются основой финансовой устойчивости страховщика и гарантией выплат для страхователей. Необходимо отметить, что если страховая компания осуществляет несколько видов страхования, то резервы по каждому виду формируются отдельно.

Размеры технических резервов отражают неисполненные обязательства по договорам страхования на отчетную дату. Резервы исчисляются на основании расчетных данных о будущих убытках (страховых выплатах), так как они должны быть достаточными для их покрытия. Кроме того, учитывается и возможность возникновения непредсказуемых убытков, для урегулирования которых создаются резерв катастроф и резерв колебания убыточности.

Источниками средств на покрытие убытков считаются полученные по договорам страхования премии и доходы от их последующего инвестирования, поэтому процессу исчисления резервов предшествует анализ предполагаемого объема премий и инвестиционного дохода, а также установление цены на страховые продукты, т.е. страховых тарифов. Величина резервов определяется в зависимости от срока, на который заключается договор страхования.

Специфической чертой процесса страхования является то, что в распоряжении страховщика в течение определенного срока находятся временно свободные от обязательств средства, которые могут быть размещены в инвестиции в целях получения дохода (ценные бумаги, недвижимость и другие объекты вложений). С момента поступления страховых взносов до выплаты возмещения проходит определенный период, который обусловливается сроком действия договора страхования. Страховые организации могут инвестировать как собственные средства, так и страховые резервы.

Инвестиционный доход – дополнительный источник прибыли страховщика, кроме прибыли от проведения страховых операций. В результате прибыльной инвестиционной деятельности снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи.

От эффективности и надежности размещения временно свободных средств зависит не только доход страховщика, но и его платежеспособность, т.е. возможность выплаты по всем своим обязательствам. В связи с этим размещение страховых резервов находится под жестким контролем со стороны государства.

Основным нормативным документом, регламентирующим инвестиционную деятельность российских страховщиков, являются Правила размещения страховщиками страховых резервов, утвержденные приказом Минфина России.

Согласно ст. 27 Закона о страховании «размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности». Иными словами, основными принципами, которыми должна руководствоваться страховая компания в процессе планирования инвестиционной политики, являются безопасность вложений и доходность.

Безопасность означает, что инвестиции осуществляются в надежные предприятия, деятельность которых согласно прогнозам будет успешной. Свободные активы должны быть возвращены в полном объеме. Зачастую безопасность вложений и высокая доходность противоречат друг другу. Неблагоразумно инвестировать средства в высокодоходные предприятия с высокой долей риска. В этом случае существует риск потерять не только доход, но и инвестированные средства.

Страховая компания самостоятельно определяет свою инвестиционную стратегию для размещения собственных средств и страховых резервов. При выборе объекта инвестиций следует учитывать взаимозависимость риска и дохода, т.е. соблюдать принцип диверсификации вложений. Так, часть средств может быть направлена в низкодоходные и малорискованные инвестиции, а другая часть – в высокодоходные, но с высокой степенью риска. В результате инвестиционный риск будет распределен между различными видами вложений, что обеспечит устойчивость инвестиционного портфеля страховщика.

При формировании портфеля инвестиций необходимо рассматривать как ожидаемый доход, так и риск. Между нормой прибыли и риском при определенных условиях существует взаимосвязь, исследуя которую можно найти оптимальное соотношение между ними. Диверсификация инвестиций приводит к значительному снижению риска, но при этом прибыль не уменьшается.

Для страхователя представляет интерес также страховой портфель организации. Страховой портфель – это совокупность заключенных договоров страхования, характеризующихся определенной страховой суммой. Он, по сути, является отражением обязательств страховщика перед страхователями. Создание устойчивого страхового портфеля является одной из важных целей страховой компании. Степень ответственности страховщика по принятым на себя договорам страхования должна соответствовать его финансовым возможностям. Для обеспечения финансовой устойчивости компании целесообразно создать страховой портфель с большим числом страховых договоров и невысокой степенью ответственности. Выплаты страхового возмещения по договорам страхования не должны отражаться на финансовом положении страховщика.

Количество заключенных страховщиком договоров страхования не всегда свидетельствует об устойчивом финансовом положении. Значительное число клиентов, которого несложно достичь, например, предложив более низкие тарифы по сравнению с конкурентами, предлагающими аналогичные страховые услуги, еще не является показателем надежности компании:

во-первых, большой страховой портфель означает высокую сумму обязательств, а низкие страховые тарифы могут привести к тому, что собранных средств впоследствии может не хватить для выплат страхователям по договорам;

во-вторых, большая сумма обязательств может означать, что страховщику для получения дополнительных средств придется инвестировать временно свободные средства в рискованные объекты. Страхователь должен знать о том, что высокодоходные финансовые вложения зачастую означают и высокий риск. Кроме того, если страховщик в основном осуществляет краткосрочное страхование, то к его инвестициям предъявляется дополнительное требование – высокая ликвидность вложений. При необходимости страховщик должен иметь возможность за короткое время реализовать активы для выполнения своих обязательств перед страхователями.

Качество страхового портфеля – один из показателей, который нельзя игнорировать при оценке финансовых возможностей страховщика. Разнородность рисков при небольшой величине страхового портфеля может привести к непредсказуемости результатов из-за невозможности использовать в расчетах статистические закономерности, на основании которых и осуществляются актуарные расчеты. Причиной финансовой неустойчивости может также стать принятие страховщиком на себя большого числа однородных рисков на ограниченном страховом поле.

Показатели собранной страховой премии необходимо оценивать в динамике по сравнению с предыдущими периодами деятельности компании. В целом чем больше премий собирает страховая компания, тем больше она имеет клиентов. Если этот показатель чрезмерно высок, то необходимо удостовериться, принимает ли страховщик меры по поддержанию своей финансовой устойчивости, т.е. передает ли он часть премий в перестрахование. Если в страховой компании наблюдается тенденция к снижению темпа роста премий, то целесообразно выяснить причину этого (например, изменение поля деятельности и постепенное прекращение операций по данному виду страхования).

Чтобы оградить себя от финансовых затруднений, страховые компании прибегают к помощи перестраховщиков. Страховщик определяет лимит собственного удержания для определенных групп рисков в соответствии со своими финансовыми возможностями. Органами страхового надзора установлена максимальная величина собственного удержания в размере, не превышающем 10% собственных средств страховщика. Часть риска, превышающую собственное удержание, страховая компания обязана передать в перестрахование.

В результате принятия на себя большого числа одинаковых мелких рисков страховая компания может оказаться в ситуации, когда при чрезвычайных обстоятельствах все эти риски реализуются одновременно, т.е. происходит их кумуляция. Мелкие риски превращаются в один крупный, что приводит к возникновению больших убытков. В страховой практике кумуляция зачастую становится причиной банкротства страховщика, поскольку в этом случае для покрытия расходов требуется не только использовать все страховые резервы, но и собственный капитал.

Передача части рисков в перестрахование позволяет решить ряд важных проблем: стабилизация результатов деятельности страховщика за продолжительный период в случае отрицательных результатов по всему страховому портфелю в течение всего года; расширение масштаба деятельности (принятие на себя большого числа рисков) и повышение конкурентоспособности; защита собственных активов при неблагоприятных обстоятельствах. Однако при этом страховая организация должна оценить экономическую эффективность данного решения.

Общая эффективность деятельности страховой компании характеризуется показателями финансовых результатов. Финансовая деятельность страховой компании оценивается на основе анализа ее финансовых результатов. Финансовый результат от деятельности страховой компании складывается из трех элементов: финансовый результат от проведения страховых операций, финансовый результат от проведения инвестиционной деятельности и финансовый результат от прочей деятельности.

Конечный финансовый результат деятельности компании – это балансовая прибыль или убыток. Прибыль является одним из важнейших показателей финансового результата деятельности страховой компании. Она служит основным источником увеличения собственного капитала компании, выполнения обязательств перед бюджетом, кредиторами, выплаты дивидендов инвесторам.

Убыток от страховой деятельности еще не является показателем неудовлетворительной работы компании. Некоторые страховые компании снижают страховые тарифы в целях привлечения клиентов. Общие финансовые результаты зависят от доходности финансовых вложений, поэтому необходимо сопоставлять финансовые результаты по всем составляющим.

В случае если страхователь пожелает ознакомиться более подробно с результатами финансовой деятельности страховщика, он может получить их из официальных изданий, публикующих финансовую отчетность страховых компаний, прочих средств массовой информации, в том числе и из Интернета (многие страховщики открывают в Интернете свои сайты, на которых широко представлена информация об их услугах, ценах и т.д.). Несмотря на множество источников информации, потребителю страховых услуг будет нелегко разобраться в ней самостоятельно. На помощь страхователям приходят рейтинговые агентства, которые по целому ряду показателей оценивают деятельность страховых компаний, дифференцируя их по степени надежности.

К основным показателям, на основании которых определяется рейтинг российских страховых компаний, относятся:

абсолютный размер поступления страховых премий (по видам страхования);

абсолютный размер собственных и приравненных к ним средств;

отношение полученной страховой премии за минусом премии, переданной в перестрахование, к абсолютному размеру поступлений страховой премии по видам страхования;

отношение показателя прибыли к собственным и приравненным к ним средствам плюс технические резервы по видам страхования;

отношение показателя расходов на ведение дела к прибыли страховой компании или к сумме полученной страховой премии.

Изучая сведения рейтинга, страхователь должен учитывать, что они носят в основном субъективный и неофициальный характер, так как рейтинги составляются специалистами, имеющими различное мнение. Поэтому нельзя принимать эти сведения как абсолютно точные и надежные. Всякий рейтинг относителен: его результаты зависят от объема и полноты информации, предоставленной страховщиками, но, тем не менее, в целом рейтинги (особенно если сравнить данные нескольких рейтингов за продолжительный период) дают вполне реальную оценку рынка страхования. Большего доверия заслуживают рейтинги, которые учитывают не только количественные, но и качественные показатели деятельности страховщиков.

При проведении качественного анализа оценивается:

· Уровень диверсификации бизнеса.

· Срок работы на рынке.

· Признание деятельности компании и участие в ассоциациях и общественных организациях.

· Степень подверженности внешним рискам.

· Анализ структуры акционеров, уровня поддержки.

· Деловая репутация.

· Качество менеджмента и профессионализм менеджмента.

· Уровень принятия управленческих и бизнес решений.

· Уровень прозрачности бизнеса, публичность компании.

· Стратегия развития компании.

2. Анализ финансовых показателей МСК «АсСтра» и ЗАО "Коммерческий банк «Ростовэнергобанк»