2020-01-14

2020-01-14 132

132Для определения себестоимости системы управления рентгеноскопической установкой мы подробнее рассмотрим один из блоков данной системы. Стоимость блока вычислителя составляет 7% от стоимости всей системы.

Расчет себестоимости блока вычислителя

Для определения себестоимости блока применим метод структурных коэффициентов.

При этом методе детальный расчёт производится не по всем статьям калькуляции, а только по одной из них. Полная величина себестоимости определяется по удельному весу этой статьи в общей себестоимости. Удельные веса (структурные коэффициенты) принимаются по подобным конструкциям, освоенным в производстве.

Себестоимость нового прибора определяется по формуле:

, (5.4)

, (5.4)

где Сп – затраты на покупные изделия в разрабатываемой аппаратуре;

Уп – удельный вес затрат на покупные изделия в себестоимости аналогичных изделий.

Расчет количества и стоимости покупных изделий, входящих в проектируемый БВ приведен в табл. 5.3.

Таблица 5.3 Себестоимость покупных изделий

| Наименование покупных изделий | Тип, техническое обозначение | Количество изделий в приборе | Цена за единицу изделия, грн | Сумма,грн |

| Корпус вычислителя | 1 | 2 | 2 | |

| Микросхемы | ||||

| К1113ПВ1 | DA3 | 1 | 7 | 7 |

| К572ППА1 | DA2 | 1 | 8,15 | 8,15 |

| К140УД608 | DA4 | 1 | 3 | 3 |

| К590КНЗ | DA1 | 1 | 9,38 | 9,38 |

| К1533 | DD2,DD3 | 2 | 1,85 | 3,7 |

| K1816BE51 | DD1 | 1 | 7,03 | 7,03 |

| Разъем | DRB -9MA | 1 | 1 | 1 |

| Конденсаторы | ||||

| К 10-7B-10пФ±20%-В | С1-С3 | 3 | 0,15 | 0,45 |

| К 50-6-10-100мкФ±20%-В | С4-С6 | 3 | 0,30 | 0,90 |

| Резисторы | R1-R4 | 4 | 0,15 | 0,60 |

| Диод | VD1 | 1 | 0,60 | 0,60 |

| Кварцевый резонатор | ZQ1 | 1 | 1,02 | 1,02 |

| Плата | 1 | 2 | 2 | |

| Итого | 46,83 | |||

| Транспорно-изготовительные-расходы(4%) | 1,87 | |||

| Всего | 48,7 |

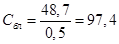

Используя данные таблицы 5.3, рассчитаем себестоимость вычислителя. При этом удельный вес затрат Уп принимаем равный 50%.

. (5,5)

. (5,5)

Приведем структуру полной себестоимости в табл. 5.4.

Таблица 5.4 Структура полной себестоимости изделия

| Статьи затрат | Доля себестоимости,% | Доля себестоимости, грн |

| Основные материалы | 8 | 7,79 |

| Покупные изделия | 50 | 48,7 |

| Заработная плата производственных рабочих | 10 | 9,74 |

| Расходы на эксплуатацию оборудования | 20 | 19,48 |

| Общезаводские расходы | 10 | 9,74 |

| Внепроизводственные расходы | 2 | 1,9 |

| Итого полная себестоимость: | 100 | 97,4 |

Приближенная стоимость всей системы управления определяется, если известна себестоимость одного из блоков, а также доля, которую данный элемент занимает в общей цене изделия – аналога.